SMM12月14日讯:

2026年再生铅长单谈判基本尘埃落定,但市场却呈现出前所未有的复杂格局——再生铅长单谈判启动时间同比推后1-2个月,多数企业长单比例持续收窄,贴水幅度创下近4年新低,部分冶炼企业甚至选择退出长单体系。这一变化背后,既反映了再生铅产业链定价机制的深刻调整,也预示着行业经营逻辑正在发生根本性转变。

一、价格趋势:贴水收窄背后的成本传导

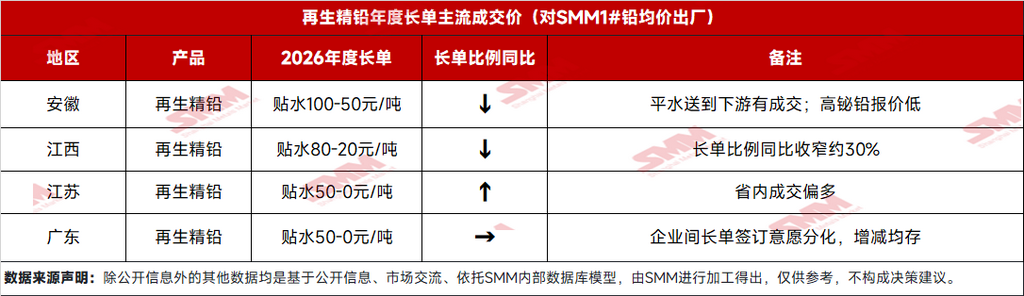

数据对比:2026年主流长单价格对SMM1#铅均价贴水80-20元/吨,较2025年收窄50-0元/吨。

成本分析:废电瓶采购成本同比上涨1.35%(计算过程详见下图-SMM小金AI),挤压冶炼利润。

区域差异:安徽、江苏等主要产区价格策略分化明显。

二、结构性变化:长单零单比例重构

比例变化:长单比例普遍收窄,传统7:3的长零比例较多转变为2:8。

企业策略:个别大型企业维持高长单比例保产能,多数大型企业及中小型企业更倾向灵活调整。

下游选择:部分电池生产企业倾向于增加长单结算周期,由月度结算转变成季度结算。

三、市场分化:企业签约意愿显著分化

坚守派观点:产能规模型企业仍需长单保障稳定生产。

观望派考虑:生产经营灵活性要求,避免价格风险锁定。

退出派因素:产业转型不确定2026年产量,产量仅供所属集团。

四、深层逻辑:产业链定价权再平衡

上游视角:原料稀缺性增强,冶炼成本促使企业收窄贴水,报价坚挺。

下游考量:需求增速放缓,电池企业成本控制压力加大,对再生精铅贴水收窄的接受度较低同时希望增加结算周期。

市场预期:2026年铅价波动性或加剧,长单风险对冲功能弱化,制约再生铅炼厂灵活经营。

2026年再生铅长单市场的变化绝非偶然,它是产业链上下游在新的市场环境下重新寻找平衡点的必然结果。贴水收窄反映了上游成本压力的客观传导,长零比例调整体现了市场参与者的风险偏好变化,而企业签约分化则预示着行业竞争格局的深度调整。

展望后市,再生铅长单模式可能面临进一步调整:一是定价机制将更加灵活,与市场现货价格联动性增强;二是合同周期可能缩短,季度、月度长单占比提升;三是区域价差可能扩大,不同地区将根据自身供需情况形成差异化定价。在这一变局中,如何在保障生产经营稳定与控制价格风险之间找到平衡,将成为每个市场参与者必须面对的课题。