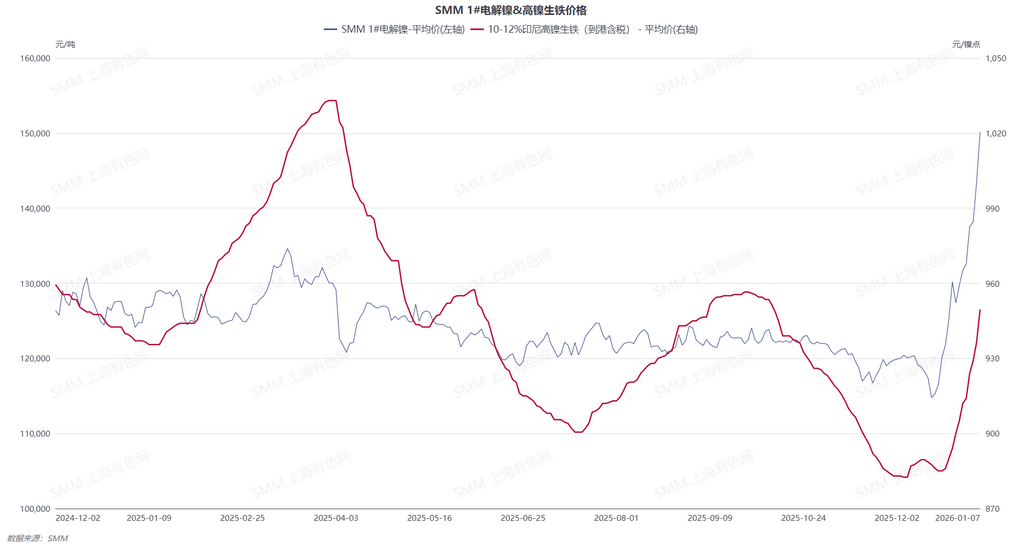

近期市场交易印尼供应短缺预期,同时有色金属在宏观事件影响下普涨,镍价一路上行,高镍生铁价格同样节节攀升。在终端消费难有起色的背景下,高镍生铁价格一路上行的支撑何在?以下为具体分析:

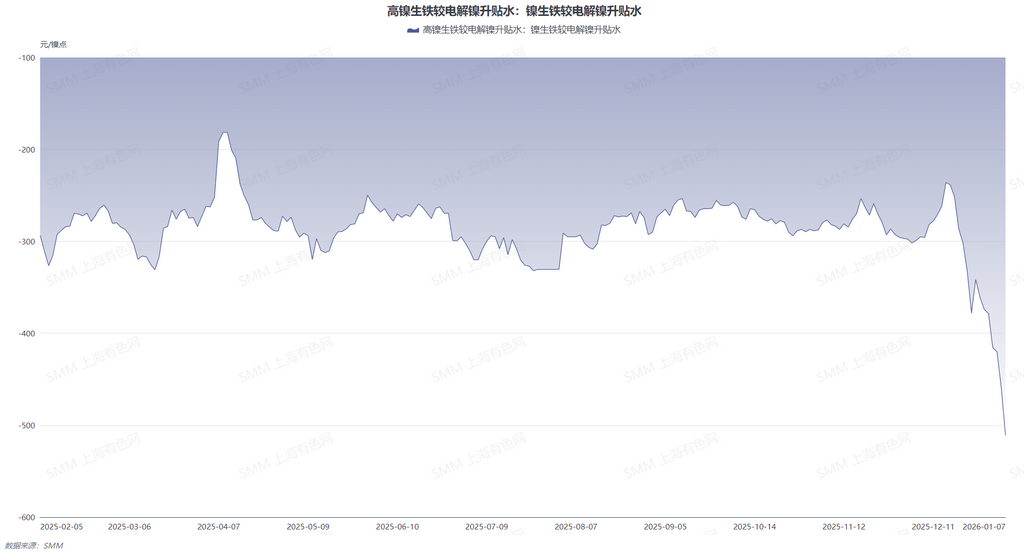

由上图可知,目前电解镍价格涨幅已超过2025年高点,而高镍生铁价格虽持续上行,但尚未触及历史高点,主因为两次上涨驱动因素有所不同。

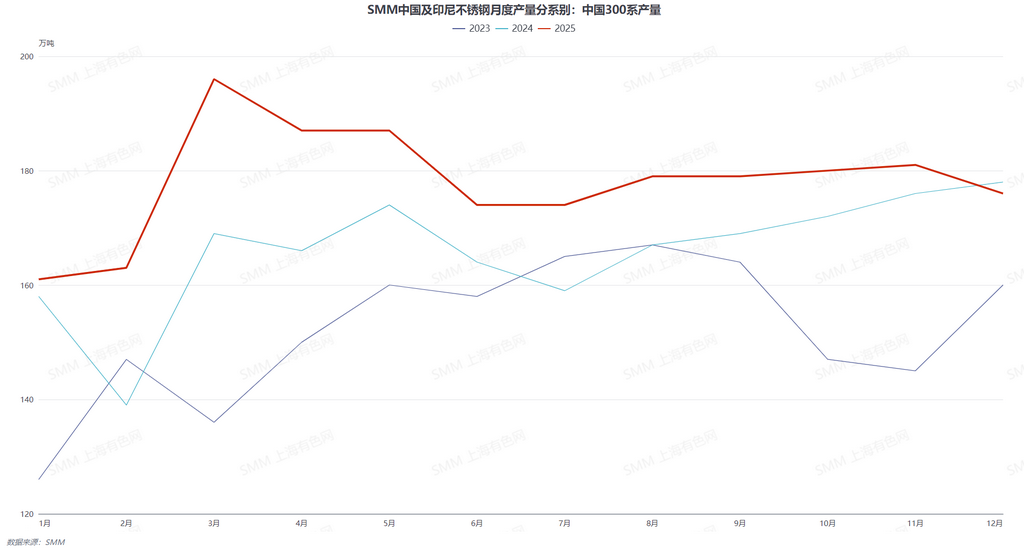

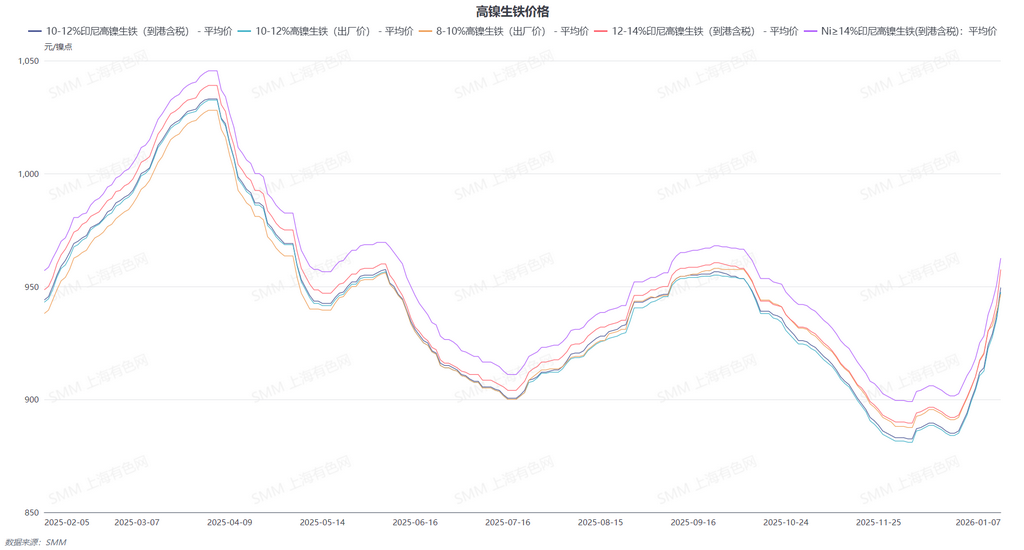

2025年3月-4月,印尼受到雨季以及RKAB配额审批缓慢带来的供应端扰动,镍矿价格上涨带来成本上升,同时国内不锈钢“金三”行情兑现,3月份国内300系不锈钢排产创下历史新高,对高镍生铁需求量显著增加。因此在宏观和基本面共振的结果下,SMM10-12%高镍生铁到港含税价一路上涨至1033元/镍点的高位。

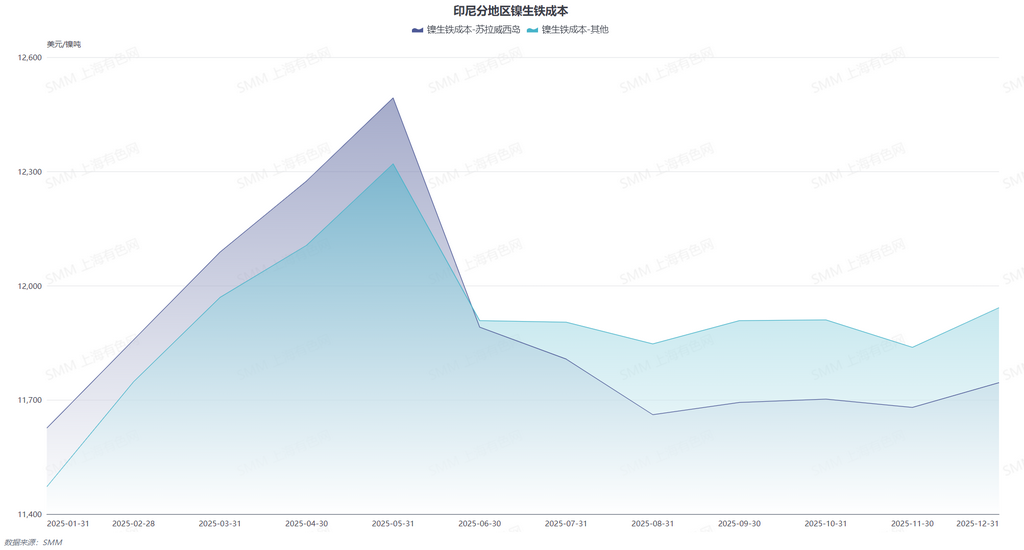

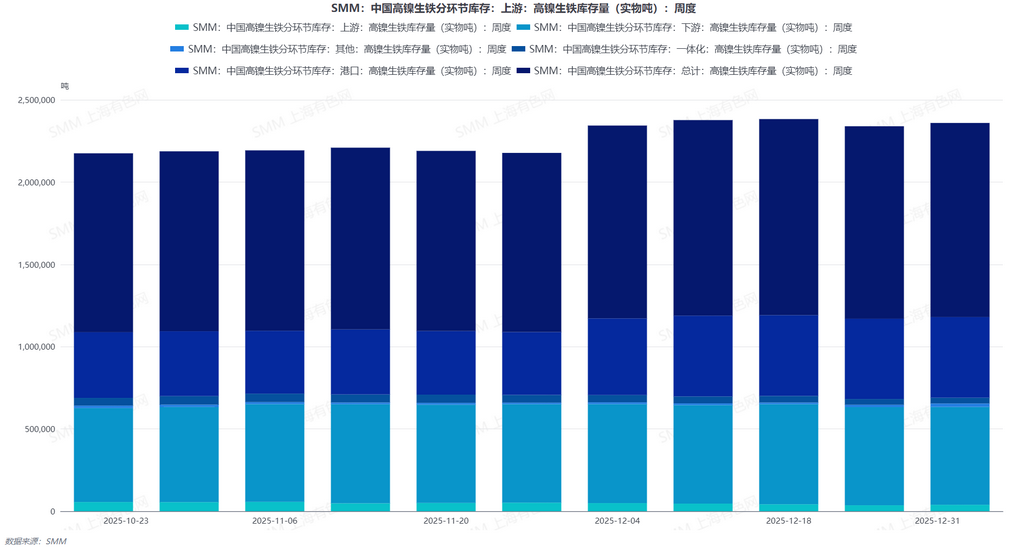

反观当前局势,虽同样面临供应短缺预期及宏观情绪的指引,但国内不锈钢终端消费仍处淡季,预计2025年12月及2026年1月300系不锈钢排产将连续下滑。虽不锈钢成品价格跟随盘面上涨,但实际需求量并无增长,同时供应相对持稳,SMM高镍生铁库存居高不下,大型钢厂多以完成年前备货,仅部分小型特钢厂存在刚需补库,高镍生铁基本面难寻支撑。同时因矿价从高位回落,高镍生铁成本明显低于高位水平,国内因矿价辅料价格均回落,部分地区高镍生铁利润率已转正。

从具体成交价格来看,目前多数不锈钢厂对10-12%NPI意向价及成交价重心位于950-960元/镍点,与此同时,上游部分企业报价已上涨至980-1000元/镍点以上,且市场存在大量贸易商以及下游企业的高价成交,成交重心在980-995元/镍点。主因在于,近期镍期货盘面显著上涨,市场结构性套利机会凸显,产业链上下游企业的套利情绪持续升温。作为镍产业链核心产品,非标品高镍生铁与沪镍、不锈钢期货价格之间的价差波动,成为此次套利交易的核心逻辑之一。

在期货价格快速冲高的背景下,当前两者间的价差处于阶段性高位,因当前上涨逻辑主要源于宏观因素驱动,在基本面疲软的情况下,未来价差收敛成为大概率事件。基于这一判断,大量产业链企业积极布局套利操作,通过锁定期货与非标品高镍生铁的价差空间,赚取价差缩窄过程中的利润。基于此,市场出现大量980元/镍点以上的高价成交,短期内市场成交价格出现明显价差,成交价格差异显著。另外值得注意的是,近期市场高镍点货源相对短缺,12-14%高镍生铁及14%以上高镍生铁价格领涨,与10-12%货源价差逐渐拉大,而8-12%高镍生铁溢价空间已逐渐抹平。

展望后市,今日不锈钢成品价格显著回升,从不锈钢成本角度而言,结合废不锈钢及高碳铬铁价格,当前300系不锈钢现金成本开始修复,若不锈钢价格回暖态势得以维持,预计不锈钢企业对高镍生铁价格接受程度在1月内可逐渐提升至980元/镍点并存继续上探可能。