一、钛精矿市场:内外矿价同步走弱 供大于求格局贯穿全年

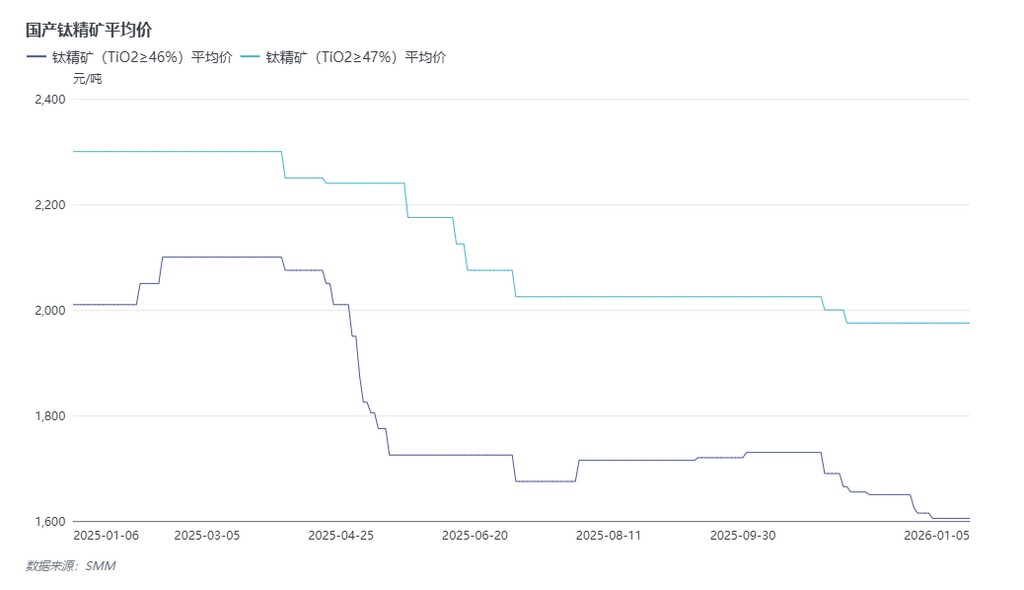

国产钛矿:全年供大于求格局难改

截至12月31日,国产钛精矿(TiO₂≥46%)报价为1580-1630元/吨,均价1605元/吨,较年初下降21.7%;TiO₂≥47%规格报价为1900-2050元/吨,均价1975元/吨,较年初下跌14.13%。

今年国产钛矿价格打破了往年季节性波动规律,呈现持续下行态势。具体来看:

1-3月价格维稳:攀枝花地区进入春节检修期,开工率偏低,矿商库存处于低位。同期下游钛白粉市场订单饱满,新产能陆续释放,支撑矿价维持盘整。

3-7月加速下跌:三月后矿端供应量明显增加,原矿开采与外发量同步上升。然而需求端钛白粉市场持续疲弱,终端行业整体低迷,钛矿市场逐步转为供大于求,价格在需求压制下连续走低。

8-12月弱势企稳后再度走弱:随着攀西地区控制原矿外发量,市场跌势有所放缓,进入低位弱稳阶段。但需求未见好转,矿山库存逐步累积,价格上行乏力,至年底市场再度呈现下行压力。

综合来看,今年钛矿价格持续走弱,主要受占比较大的钛白粉及其终端涂料市场需求疲软影响,叠加矿端供应整体维持高位,导致全年供大于求格局难以扭转。

关于后市:短期来说,随着年后矿山检修及下游需求有望阶段性回暖,预计成交价格高幅或小幅上移,具体仍需观察攀西主产区库存消化情况;长期来说,据SMM调研,2026年攀西地区矿山开采量预计将明显收缩,出货管控趋于严格,钛矿市场有望逐步回归历史季节性波动格局。

进口钛矿:价差收窄或迎结构重构

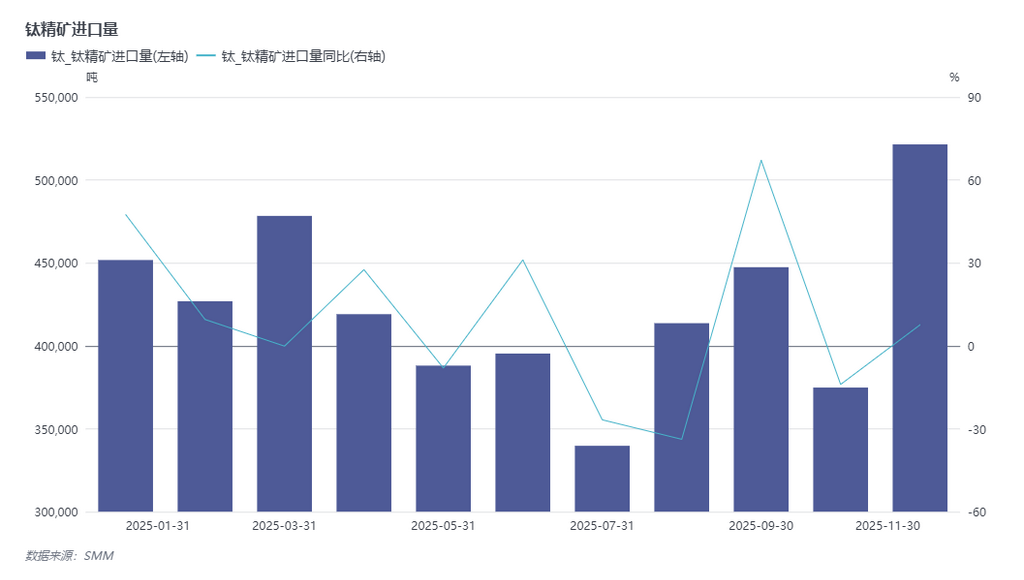

截至12月31日,进口钛精矿(莫桑比克TiO2≥46%)报价为1700-1800元/吨;进口钛精矿(尼日利亚TiO2≥50%)报价为1800-1900元/吨;进口钛精矿(澳大利亚 TiO2≥50%)报价为1850-1959元/吨;进口金红石(塞拉利昂 TiO2≥90%)报价为5500-6000元/吨;进口金红石(塞拉利昂 TiO2≥95%)报价为6500-6800元/吨。截至11月,今年钛精矿累积进口量达465.6万吨,同比去年提高3.38%。

进口矿价自第二季度起亦延续下行趋势。其主要原因在于下游钛白粉、海绵钛等主要钛产品需求持续疲弱,钛白粉价格大幅下跌且陷入成本倒挂,采购方普遍压价采购;同时,作为主要竞争对手的国产矿(攀西地区)价格持续走低,倒逼进口矿商同步下调报价。尽管下半年起进口矿供应量有所收紧,市场出货意愿减弱,但成交价格仍跟随整体市场维持下行态势。

展望后市,进口钛矿价格预计将继续跟随国产矿走势调整,矿商的利润空间可能进一步收窄。随着终端需求逐步小幅回暖,钛矿市场的低迷态势有望得到缓解。长期来看,进口矿与国产矿之间的价差预计将逐步收窄。

二、钛白粉市场:硫酸成本传导与钛白粉行业困境

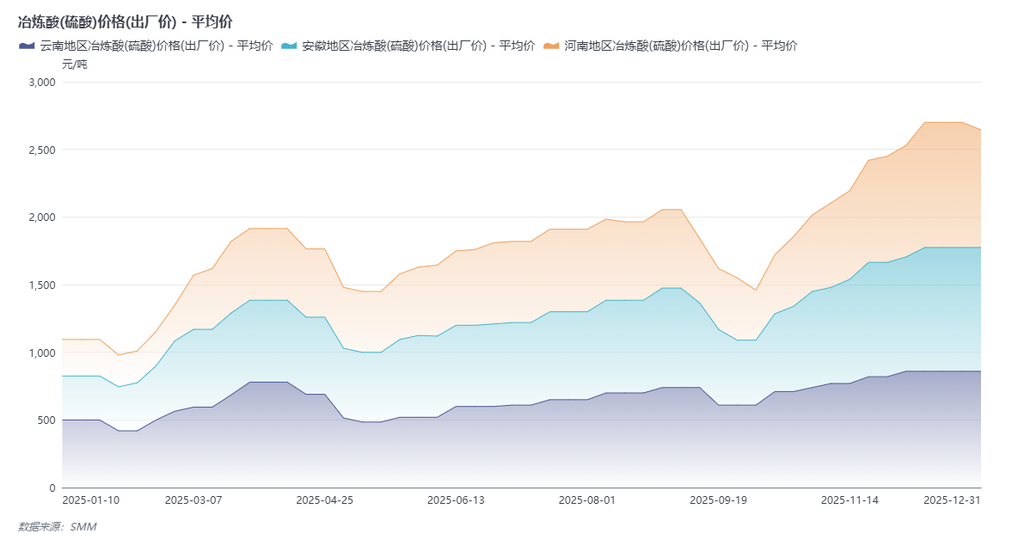

硫酸:全年价格飙升 硫酸法钛白粉行业成本普遍倒挂

截至12月31日,安徽地区冶炼酸(硫酸)价格(出厂价)报870-960元/吨,较年初增幅181.5%;河南地区冶炼酸(硫酸)价格(出厂价)840-900元/吨,较年初增幅222%;云南地区冶炼酸(硫酸)价格(出厂价)840-880元/吨,较年初增幅72%。硫酸市场在2025年尤其是第四季度,价格持续飙升,给硫酸法钛白粉行业的成本带来了极大的压力。

硫酸价格持续高企,主要受国际与国内多重因素驱动:

国际市场方面:一是印尼镍矿项目对硫磺的需求显著增长,形成新的需求支撑;二是俄罗斯于11月起实施工业硫磺出口禁令,大幅压缩全球硫磺供应。

国内市场方面:第四季度处于冬季化肥行业集中备货阶段,化工企业冬储备肥带动硫酸需求大幅上升,叠加供应趋紧,市场呈现供不应求态势,共同推升硫酸价格快速上涨。

硫酸作为硫酸法钛白粉生产的关键原材料,其价格高企对钛白粉成本形成显著压力,进一步加剧了相关生产企业的经营负担。

自12月中旬以来,硫酸价格已进入高位盘整阶段,并呈现小幅回落趋势。国家已采取措施调控硫磺及硫酸市场价格,例如自12月中旬起限制磷化工肥料行业出口至明年8月。预计在冬季备肥结束后,肥料行业开工率将逐步下降,从而减弱对硫酸的需求。尽管硫酸价格在开年后有望回落,但预计难以降至2025年初的低位水平。长期来看,在国家政策引导及大型国企带头执行下,硫酸价格将逐步回归理性区间。

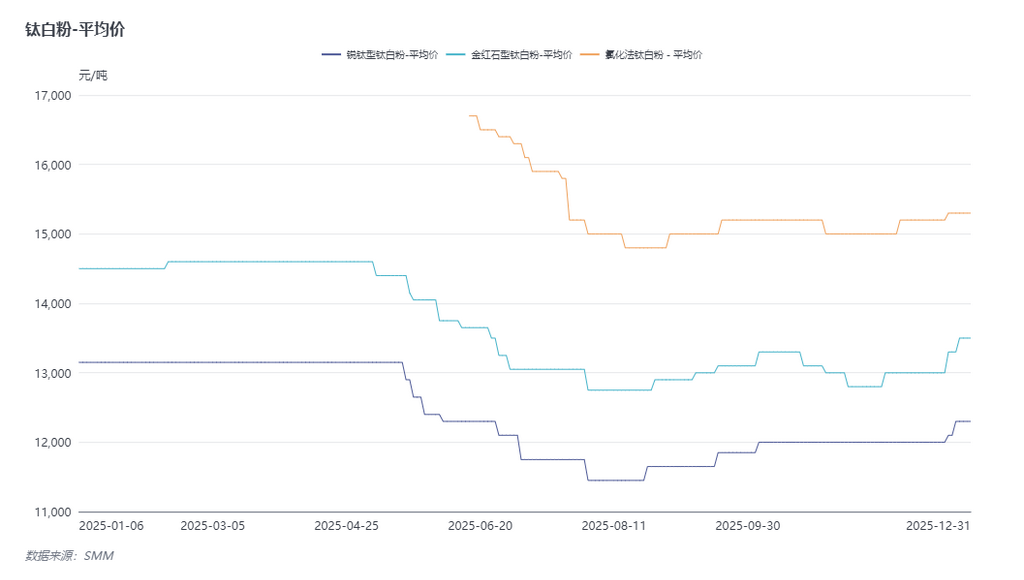

钛白粉:全年价格先扬后抑 成本倒挂与出口承压贯穿2025

截至12月31日,国内锐钛型钛白粉报价12100-12500元/吨,均价12300元/吨,较年初降幅6.5%;金红石型钛白粉报价12800-14200元/吨,均价13300元/吨,较年初降幅6.9%;氯化法钛白粉国内报价13600-17000元/吨, 均价15300元/吨。今年全国钛白粉产量达到417.8万吨,同比去年下浮6.98%,而今年的钛白粉产能已经扩至525万吨,同比去年上浮6.84%。

今年钛白粉行业累计发布七轮调价函,但价格与成本压力持续加剧。具体来看:

1-3月价格持稳:年初钛白粉价格维持高位,内贸备货需求旺盛,叠加印度市场计划自4月起加征关税,推动外贸订单抢出口现象明显。同时,春节前部分厂商检修导致供应收缩,库存持续去化,行业接连发布两轮涨价函。

4-8月加速下行:钛白粉产能持续扩张,但实际需求疲软。外贸市场受多国反倾销政策影响价格回落,内贸终端消费低迷,多家企业被迫下调报价并启动减产以缓解高库存压力。

9-10月小幅回升:传统“金九银十”旺季带动内需阶段性回暖,钛白粉企业陆续发布两轮涨价函,旨在止跌并刺激市场。然而外贸方面,印度、巴西、欧盟等地的反倾销政策持续压制出口表现。

10-12月弱势盘整:10月起硫酸价格大幅上涨,导致硫酸法钛白粉全行业陷入成本倒挂。龙头企业在竞争压力下调低氯化法产品报价,市场整体需求疲软、竞争加剧。随着前期减产与销售推进,行业库存压力有所缓解,11月底起企业再度发布涨价函以止损,12月底进一步调价以巩固涨幅。

从品目结构来看,今年氯化法与硫酸法钛白粉的价差继续收窄,同时国内氯化法产品的报价区间明显扩大,高端与中低端产品价格分化显著。

关于氯化法能否与硫酸法形成长期竞争:从成本方面看,氯化法工艺具备一定的成本支撑,而当前硫酸法主要依赖硫酸价格高企维持报价,未来若硫酸价格在政策调控下逐步回落,硫酸法价格也将随之下调;从需求方面看,终端客户对产品类型的使用习惯较为稳定,短期难以大规模从硫酸法转向氯化法,尤其在当前价格频繁波动的环境下,原有硫酸法用户不会轻易调整采购结构。综合来看,预计2026年两者价差将保持稳定或略有扩大。

从出口市场来看,今年外贸形势较为严峻。主要消费国如印度、欧盟持续实施钛白粉反倾销政策,企业为维持出口份额,往往需通过返利等方式向相关终端销售,利润空间受到明显挤压。同时,中国硫酸法钛白粉在海外市场面临激烈竞争,报价空间被逐步压缩。

12月中旬,印度宣布取消对华钛白粉反倾销措施,对东南亚等地区的出口形成积极支撑,市场压力有所缓解。展望2026,预计钛白粉出口行业仍将延续优胜劣汰态势,企业需在激烈的市场竞争中巩固份额、提升竞争力。

价格方面,钛白粉在经历全年低位运行后,年底伴随两轮涨价函发布,市场看涨氛围渐浓。此外,1月部分地区企业将安排春节前检修,目前生产以交付前期订单为主。预计春节后随着需求回暖,钛白粉价格有望小幅上涨。长期来看,硫酸法产品价格仍需关注原料成本支撑,终端需求预计难有显著增量。若未来原材料价格回落,叠加行业产能持续扩张,钛白粉市场或仍将维持低位弱势运行态势。

三、钛金属市场:产能扩张与结构性需求下的市场博弈

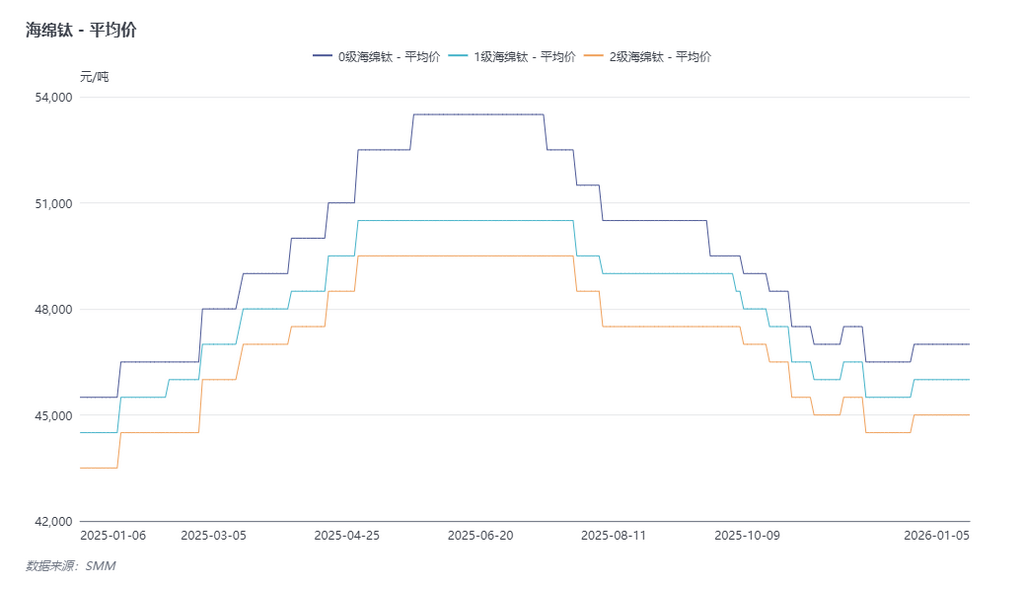

海绵钛:全年走势先扬后抑 产能扩张与出口约束下维持盘整

截至12月31日,0级海绵钛报价46000-48000元/吨,较年初增幅3.2%。中国海绵钛年产量为27万吨,较去年同比增幅4.42%。

海绵钛市场全年价格走势呈现先扬后抑的格局:

上半年加速上涨:受钛国际博览会带动,需求阶段性提升,叠加军工、航天等高端领域项目增量显著,市场供不应求,企业库存持续处于低位。

下半年逐步回落:民用领域需求转弱,行业库存逐步累积,叠加传统淡季影响,市场交投氛围转淡。尽管部分企业在第三季度宣布控产,但实际需求响应有限,未能扭转下行趋势。同时外贸订单较上半年明显减少,共同导致海绵钛价格持续回调,至年末整体行业已处于低位盘整状态。

2025年海绵钛行业整体产能显著扩张。然而,在钛材产品出口持续受限的背景下,市场供需结构未能同步改善,导致目前海绵钛在成本支撑下,价格整体呈现盘整格局。

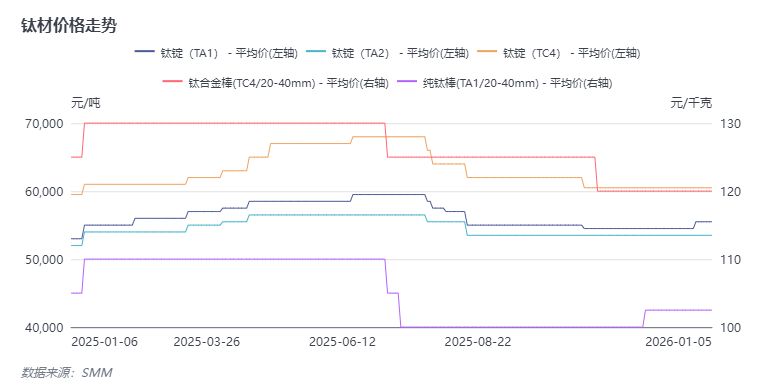

钛材:市场呈结构性分化 高端需求稳健而民用与出口承压

截至12月31日,主要钛材产品价格如下:TA1钛锭55-56元/Kg,TA2钛锭53-54元/Kg,TC4钛合金60-61元/Kg;热轧钛板(3-8mm)62-63元/Kg,钛焊管115-125元/Kg,纯钛钛棒100-105元/Kg,纯合金棒115-125元/Kg。

今年钛材价格整体跟随上游海绵钛走势,呈现先涨后跌的波动格局。

高端市场需求表现强劲,尤其在军工、航空航天等领域增长显著,然而民用领域如化工、海洋装备等项目推进缓慢,需求释放有限;核电领域虽有一定潜力,但整体用量较小,对市场支撑有限。

出口方面,受两用物项管制目录明确列入钛产品及海关加强执法影响,钛材出口整体表现平淡,未形成明显增量。

成本端,年末受钨价上涨推动,钻头等加工工具价格上调,间接带动钛板等产品价格小幅上升。

综合来看,钛材市场未来走势仍需关注民用项目落地进展及出口政策环境,当前市场延续盘整态势,短期内难有显著突破。