SMM12月29日讯:

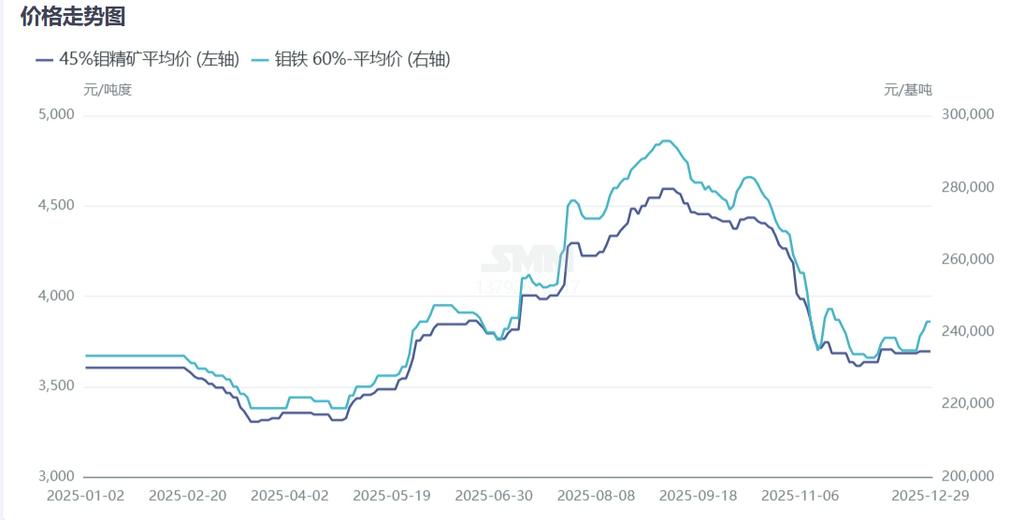

2025年钼市场宽幅震荡,整体表现为冲高回落,前三季度钼市场在供应紧张局面叠加战略属性突出的提振下,价格持续攀升,45%钼精矿在2025年9月初摸高4600元/吨度高位,钼铁价格则触及29.3万元/吨的高价,而后在海外进口钼原料冲击及需求淡季显现的制约下高位回落。截止12月29日,国内45%钼精矿收报3695元/吨度,同比上涨25%,2025年45%钼精矿年均价约3836元/吨度,同比上涨6.7%。截止12月29日SMM钼铁收报24.3万元/吨,同比上涨10.5%,2025年均价录得24.71万元/吨度,同比上涨16.4%,全年价格中枢明显抬升。钼作为战略性稀缺金属,其市场供需格局深刻反映工业升级与资源管控的双重影响,近年来,随着含钼钢需求的增加,全球钼元素或延续供应紧张格局,“供给刚性难破、需求多点爆发”的主线,在全球新增钼矿没有集中投产之前,预计未来钼市场仍会受供给侧驱动波动为主。

首先供应方面:新增矿山增产有限,行业普遍面临品味下降的问题。

2025年全球钼精矿新增矿山较少,仅中国吉林、西藏等地区部分新增矿山有增量。众所周知,中国是全球钼精矿产量第一大国,在全球钼供应体系中起到重要作用,2021-2024年中国钼产量占全球钼产量比例在40%-48%的区间。过去五年,受钼价上行及钼矿增产/技改影响,我国钼产量整体缓慢上行。2025年河南、内蒙古等矿山年中技改,加之部分矿山开工率下降,国内钼精矿产量增速再度下降, 根据SMM数据显示1-11月国内累计产量约29.5万吨(实物吨),同比增长5%,整体保持年度增长态势。SMM预计2025年国内钼精矿总产量或达32万实物吨,约14.3万金属吨,占全球总供应量的48.4%,同比增长4.2%,全球供应增速约1.9%。国内钼精矿产能分布呈现相对集中的特点,主要集中在河南、内蒙古、陕西、黑龙江等省份,具体情况如下:河南省产量最高,约 8.9 万吨,占全国总产量的 29%;内蒙古自治区产量占比 15%,约 4.6 万吨;陕西省产量占比 12.1%,约 3.7 万吨;黑龙江省产量占比 11.9%,约 3.65 万吨。主要四省合计占比约 68%,其余省份产量合计占比约 32%。

进入2026年,西藏某矿山二期投产放量,该项目二期钼精矿年产量约6000吨钼供应增量,再考虑其他矿山的开工波动情况,SMM预计2026年国内钼精矿产量增速回落至3%至32.8万吨附近。海外供给方面,增量依旧有限且不确定性较高。海外钼供给增量主要依赖泰克资源QB2项目的产能爬坡,但整体规模有限;智利、秘鲁等主产国铜矿开采仍将面临环保、水资源及罢工等多重扰动,伴生钼产量难有大幅提升,甚至存在下滑风险。此外,全球钼矿勘探投入不足,新建矿山周期长达3-5年,短期难有大幅增量。基于这些因素的考量,在国内大型新增产能如金寨沙坪沟钼矿等项目投产前,现有主力矿山受品位下降、开采成本上升影响,产量增速将持续放缓,全年钼矿产量大概率维持低速增长。SMM预计2026年全球钼精矿产量或同比增长2.7%至30.3万金属吨左右。

中国钼市场维持净进口格局

钼铁市场:2025年产能过剩加剧 ,行业盈利状态不佳

钼铁作为钼产业的最主要的冶炼产品,行业开工及盈利状态向上牵制钼精矿市场,向下则能影响含钼特钢及316等不锈钢市场情况。2025年,钼精矿市场领涨钼产业,而下游不锈钢等产业则表现内卷严重,价格跟涨缓慢,钢厂成本压力较大,主流钢厂压价采购钼铁市场。而钼铁市场近年来行业新增产能持续增长,行业产能已经处于过剩状态,市场存在竞争的情况下,部分前段有资源背景的钼铁厂,更具有成本优势,市场价差较大,而没有竞争优势的企业在面临倒挂的订单面前不得不减产,行业开工率在50%-60%区间。根据SMM数据显示,2025年1-11月份国内钼铁产量同比增长9%至20万吨左右,2025年1-11月份国内钼铁招标总量已达13.95万吨,同比增长5.5%,四季度国不锈钢及特钢终端需求进入淡季预计钼铁需求量较前期有所下降,2025年国内钼铁钢招总量将达15.2万吨,同比增长4.8%,占国内钼铁生产量的70%左右。进入2026年全球钢材在新能源等终端领域需求带动下继续向特钢等含钼钢材增量,带动国内钼铁市场需求,但钼铁市场产能基数较大的情况下,行业仍将面临竞争激烈的格局,产业或将一步优化。

终端需求:钢材市场需求结构调整 300系不锈钢增量或拉动钼消费

钼在钢中的作用可归纳为提高淬透性,提高热强性,防止回火脆性,提高剩磁和矫顽力以及在某些介质中的抗蚀性,并能防止点蚀倾向等。由于钼在钢中所产生的各种有益作用,在结构钢、弹簧钢、轴承钢、工具钢、不锈耐酸钢、耐热钢(也称热强钢)、磁钢等一系列钢种中,得到了广泛的应用。“十四五”落下帷幕,钢铁行业最关键的变化聚焦下游需求格局的历史性转变,房地产等传统领域用钢量下降,基建用合金钢、新能源装机、新能源汽车中的高强度钢及超合金均等需求的崛起,带动含钼特钢、不锈钢市场需求预期。且2025年12月12日,商务部、海关总署联合发布第79号公告,决定对《出口许可证管理货物目录(2025年)》进行调整,该文件中纳入出口许可证管理的钢铁产品共涉及300个海关商品编号,涵盖了从原料到成品的全产业链条,其中涉及不锈钢相关的编码约64个。其核心目的在于依托出口许可证管理制度,推动出口结构向高附加值、高技术含量的产品倾斜,实现产业升级与贸易提质的双重目标,而非采取 “一刀切” 的总量管控方式。政策过渡期低端普通的不锈钢产品出口量或呈现下降,从而一定程度上钼在不锈钢市场的需求会出现减少预期,但长期来看,作为不锈钢关键原料,钼市场将随之迎来变化,高品质钼制品需求随高端不锈钢增长而提升。国内钢厂正持续进行产品结构升级,从普通钢材向优特钢调整,这直接提升了吨钢钼耗量。SMM预计2026年国内钼消费增速或达4%,达17.2万金属吨附近,全球钼消费有望达31.6万金属吨。

宏观政策:美联储仍处于降息周期 提振有色金属市场。

2025年下半年美联储开启降息通道,9月美联储降息25bp,将联邦基金利率目标区间下调至 4.00%至 4.25%,10月降息 25bp,利率目标区间进一步下调至3.75%至 4.00%。根据最新 CME“美联储观察”12月仍有 71%概率降息 25BP。且在此基础上,2026年仍有较大概率继续降息 50BP。

美联储货币政策独立性存疑,货币政策提振金属市场,间接利好钼产业发展。

综合来看:2025年全球钼市场供需格局发生根本性转变,供给收缩与需求分化形成1.8万金属吨供需缺口;2026年供给刚性约束难以缓解,需求端传统与新兴领域协同增长,供需上仍存在1-2万金属吨缺口。这一供需紧平衡格局将对钼价形成强有力支撑,中长期钼价中枢有望持续上移,行业将进入“供需缺口主导、结构升级驱动”的高质量发展阶段,而中国作为钼主要生产国及消费国,在全球供需紧张的情况,钼市场维持净进口补充为主,海外钼市场价格波动及国内季节性需求变动都会引起国内钼盘的波动。2026 年作为十五五开局之年,基建投资是经济托底关键。国内将持续推动投资回稳、增加中央预算内投资、优化 “两重” 项目,十五五将实施城市更新、战略骨干通道等领域重大工程(含已开工的雅下水电、新藏铁路),预计 2026 年基建投资增速企稳回升,也将提振钼市场需求预期。