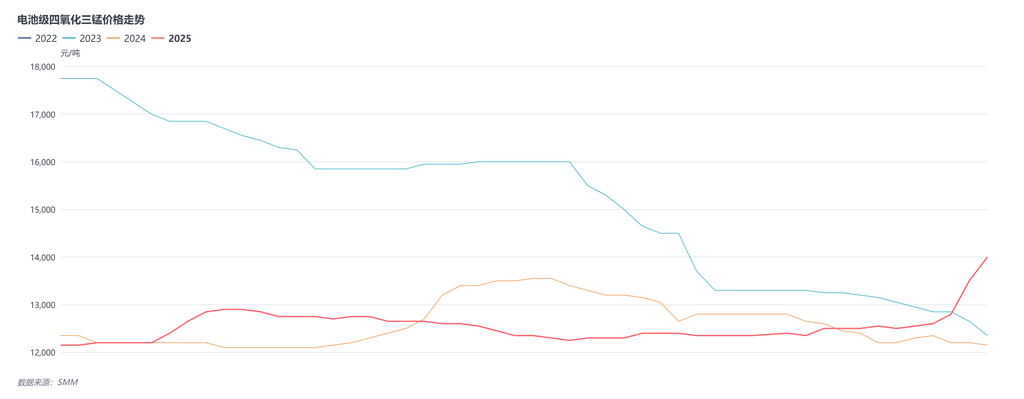

2025年,国内电池级四氧化三锰市场呈现“淡季调整、旺季上行、全年波动增长”的特征,核心驱动源于下游锰酸锂需求的周期性波动与磷酸锰铁锂等新兴领域的初步放量。进入2026年,随着新能源电池产业链需求升级,叠加成本端支撑增强,行业有望迎来量价稳步上行的良性发展周期......

2025年,国内电池级四氧化三锰市场呈现“淡季调整、旺季上行、全年波动增长”的特征,核心驱动源于下游锰酸锂需求的周期性波动与磷酸锰铁锂等新兴领域的初步放量。

进入2026年,随着新能源电池产业链需求升级,叠加成本端支撑增强,行业有望迎来量价稳步上行的良性发展周期。

一、2025年回顾:周期波动中增长,新兴需求初露锋芒

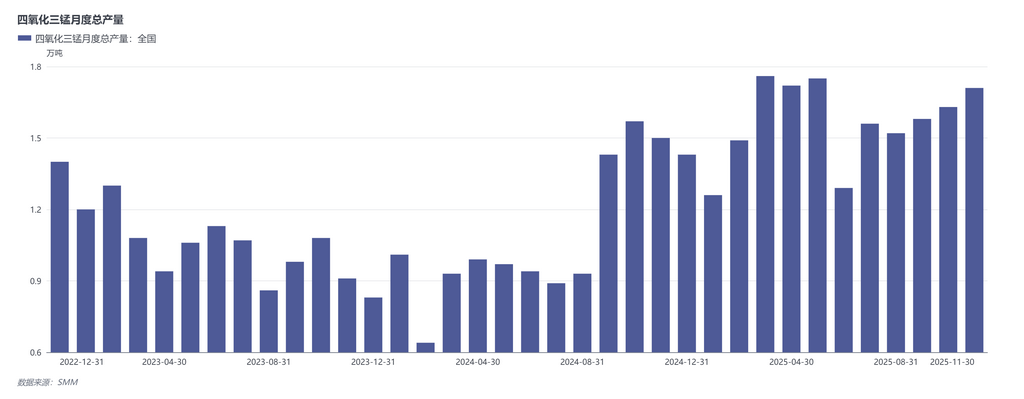

2025年电池级四氧化三锰产量整体呈现环比波动、同比增长的态势,全年运行节奏与下游锰酸锂市场周期高度绑定,同时新兴需求领域的探索为行业增长注入新活力。

上半年市场以阶段性调整为主。年初1月,受春节临近影响,部分企业采取减产去库存措施,叠加锰酸锂市场需求疲软,电池级四氧化三锰产量环比小幅下降;2月节后,企业逐步恢复正常生产,叠加锰酸锂市场库存低位催生刚需采购,产量环比略有回升且同比增幅显著;3月受益于锰酸锂产量增加带动需求上行,产量延续环比增长态势;4-6月进入传统淡季,锰酸锂市场需求疲软、采购意愿不强,叠加部分企业原料库存充足,电池级四氧化三锰排产持续下滑,其中6月减量尤为明显。在此期间,磷酸锰铁锂市场虽处于发展阶段,但增速缓慢且锰源选择尚未固定,未能形成有效需求支撑。

下半年市场逐步进入上行通道。7月起锰酸锂市场小幅回暖,带动电池级四氧化三锰排产回升;9-10月传统消费旺季期间,需求端表现强劲,锰酸锂市场需求增长叠加磷酸锰铁锂市场稳定采购,推动电池级产量持续环比增长;原料端电解锰、硫酸锰同步涨价,进一步强化企业挺价心态,行业普遍维持“以销定产”模式,库存保持安全水平。11月,受碳酸锂价格上涨带动,锰酸锂市场活跃度提升,叠加储能电池、动力电池增量需求释放,电池级四氧化三锰产量逆势环比增长,同时下半年行业产能投放小高峰为产量增长提供支撑;12月随终端市场进入年末淡季,锰酸锂采购收缩,产量预计环比小幅回落,降幅控制在5%以内。

全年来看,电池级四氧化三锰成为四氧化三锰市场的核心增长引擎,企业通过锁价模式有效规避原料波动风险,在需求回暖周期实现了生产积极性与盈利空间的正向循环。

二、2026年展望:需求产能双轮驱动,量价上行逻辑明确

展望2026年,电池级四氧化三锰市场利好因素集聚,需求端升级与供应端有序释放形成共振,行业将步入量价稳步上行的发展阶段。

需求端增长动力充足,成为市场核心支撑。一方面,全球新能源汽车产业持续发展,带动锰酸锂市场稳步回暖,作为核心原料的电池级四氧化三锰传统需求将持续扩容;另一方面,磷酸锰铁锂正极材料商业化进程加速,云南裕能、当升科技等企业相关产能陆续投产,将为电池级四氧化三锰开辟重要新增量市场。同时,储能电池、动力电池领域的增量需求进一步提升需求中枢,推动电池级产品需求结构持续优化。

供应端将延续理性扩容态势。2025年下半年开启的产能投放小高峰将在2026年持续释放,将拓宽产量增长渠道。行业普遍维持的“以销定产”模式将保障供需基本平衡,避免盲目扩产带来的市场波动。

成本端强支撑为价格上行筑牢基础。原料端电解锰价格预计持续上涨,硫酸锰市场也将因需求旺盛与成本支撑保持高位,双重原料成本压力将通过产业链向下传导;叠加环保政策持续推进带来的合规成本提升,电池级四氧化三锰企业报价支撑力强劲,价格上行逻辑明确。

综合来看,2026年电池级四氧化三锰市场将在“需求增长、供应有序、成本高企”的三重逻辑支撑下,实现产量稳步增长、价格小幅上行的良性格局,行业发展质量将随需求结构升级进一步提升。

综合来看,2026年电池级四氧化三锰市场将在“需求增长、供应有序、成本高企”的三重逻辑支撑下,实现产量稳步增长、价格小幅上行的良性格局,行业发展质量将随需求结构升级进一步提升。

扫码登录

臧潇然访问TA的主页

暂无简介

点击排行

今日有色

今日有色

微信扫一扫关注

掌上有色

掌上有色

掌上有色下载

返回顶部

返回顶部- 掌上有色下载

- 微信关注