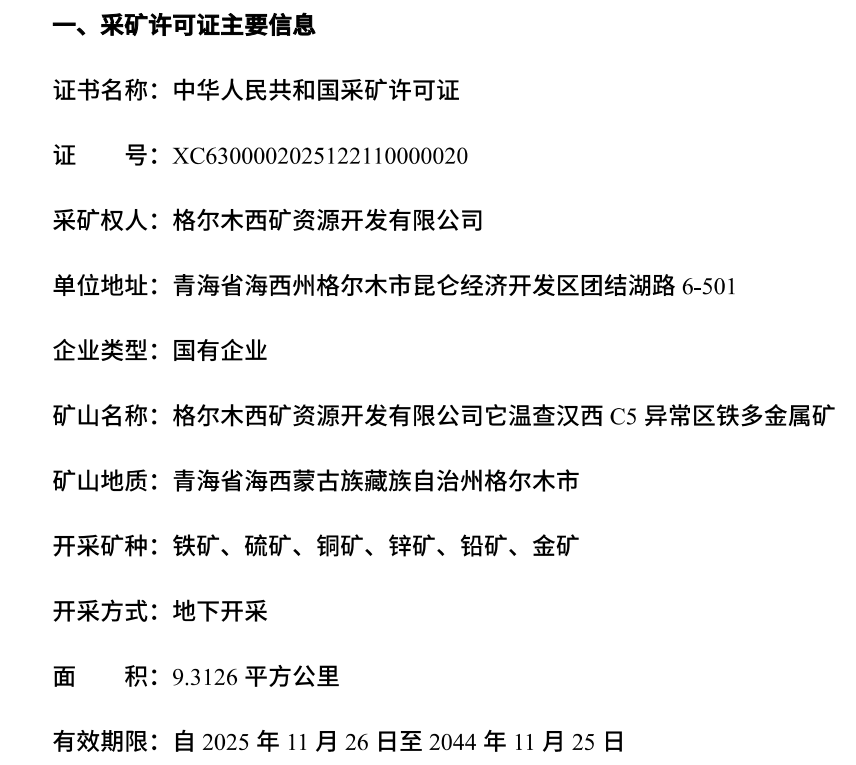

12月18日,西部矿业公告称,公司全资子公司格尔木西矿资源开发有限公司(下称“格尔木西矿资源”)于近日取得青海省自然资源厅颁发的采矿许可证。格尔木西矿资源作为省内铁资源整合平台,主要承担铁资源的拓展及开发,本次取得它温查汉西C5异常区铁多金属矿采矿许可证是公司锚定铁资源板块可持续发展的基础,为后续整合、打造铁资源板块提供资源储备。该矿区拥有铁多金属矿资源量2007万吨,平均品位mFe31.59%,共(伴)生铜金属量7.61万吨,锌金属量6.04万吨,金金属量2.86吨。

谈及对公司的影响,西部矿业表示:格尔木西矿资源作为省内铁资源整合平台,主要承担铁资源的拓展及开发,本次取得它温查汉西 C5 异常区铁多金属矿采矿许可证是公司锚定铁资源板块可持续发展的基础,为后续整合、打造铁资源板块提供资源储备。该矿区拥有铁多金属矿资源量 2007 万吨,平均品位 mFe31.59%,共(伴)生铜金属量 7.61 万吨,锌金属量 6.04 万吨,金金属量 2.86 吨。此次取得它温查汉西 C5 异常区铁多金属矿采矿许可证将进一步提升公司抗风险能力和市场竞争力,对公司长远发展具有积极影响。

此外,西部矿业在进行风险提示时表示:由于矿产资源的开发和利用可能受到自然因素、社会因素以及与采矿相关的法律法规和政策调整影响,最终投入生产还需办理相关审批手续,能否达到预期开采效果尚存在不确定性,敬请广大投资者注意投资风险。

西部矿业12月17日在互动平台回答投资者提问时表示,玉龙铜业已开展了补充勘探工作,目前已完成深边部钻探工作。

西部矿业12月17日在互动平台回答投资者提问时表示,碳酸锂稳定在10万元以上时,公司对锂资源公司的投资收益可为正。

西部矿业公告的12月11日接受调研的记录显示:

1.在收购茶亭铜多金属矿后公司未来的投入?

西部矿业回应:公司目前没有形成明确的投入计划,但已经成立工作组,正在进行下一步安排。

2.为何是玉龙铜业竞拍茶亭铜多金属矿?

西部矿业回应:本次交易的资金为玉龙铜业的自有资金,玉龙铜业盈利能力较强,现金流充裕,符合茶亭铜多金属矿的竞拍条件。

3.公司大股东未来是否有增持计划?

西部矿业回应:大股东看好公司未来发展,通过爬行增持展示出对公司价值的认可,未来大股东有增持计划,公司将及时履行信息披露义务。

4.公司未来是否考虑海外资源并购?

西部矿业回应:公司始终关注全球市场动态,并积极评估各种战略机会,如有合适的机会,公司会考虑进行海外资源并购。

西部矿业11月21日在投资者互动平台表示,玉龙铜矿业三期工程建设尚需取得其他有关部门的相关手续,具体开工时间未定。

西部矿业11月21日在互动平台回答投资者提问时表示,公司正在加紧办理玉龙铜业三期工程手续及茶亭铜多金属矿的后续工作规划,未来若铜价不发生较大波动的情形下,有望实现量价齐升的积极趋势,但是,市盈率与每股收益与宏观经济政策形势、大宗商品价格波动、股价走势等密切相关。

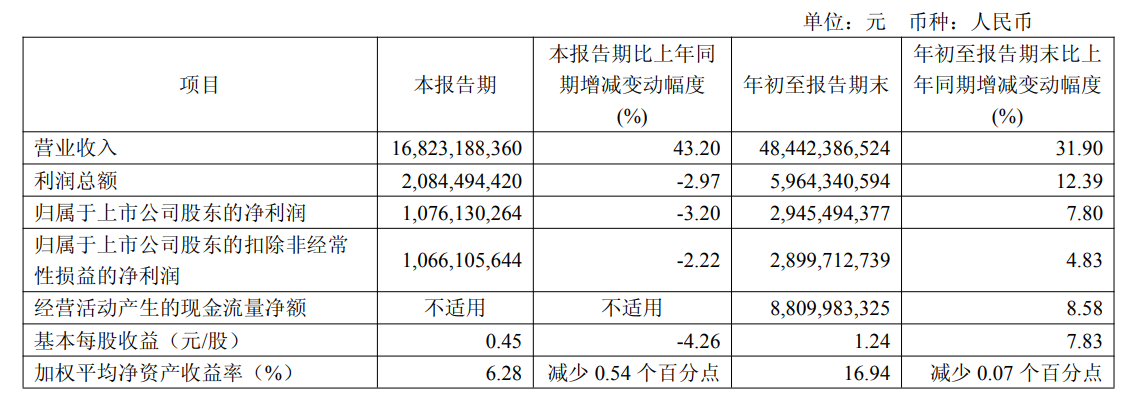

西部矿业10月25日发布2025年三季报显示,公司前三季实现营业收入484.42亿元,同比增长31.90%;归母净利润29.45亿元,同比增长7.80%;扣非归母净利润29.00亿元,同比增长4.83%。对于营业收入增加的原因,西部矿业表示:本期冶炼铜、冶炼铅、金锭产销量以及价格较上年同期增长。

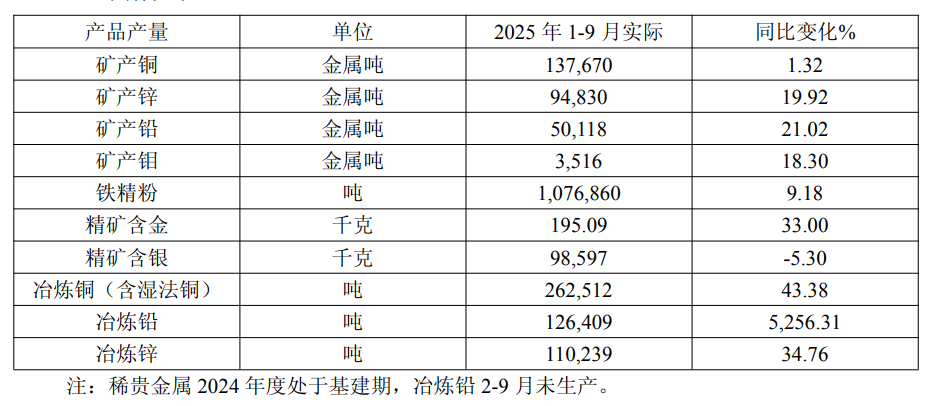

西部矿业介绍:2025 年 1-9 月,矿产铜产量同比增加 1.32%,矿产锌产量同比增加 19.92%,矿产铅产量同比增加21.02%。具体如下:

长江期货表示,2026年铜价创新高仍然可期。长期来看,美国降息周期尚未结束,在美国债务风险、美联储独立性受到影响下,美元将走弱,利好铜价。贸易摩擦缓和、地缘局势冲突暂缓叠加全球降息周期下,铜价有望继续受到提振。从产业角度看,长江期货预计2026年印度尼西亚Grasberg矿端扰动未完全恢复,叠加全球矿企新增铜矿产能较为有限,ICSG预计铜矿紧缺导致2026年出现15万吨铜供应缺口。而随着全球科技巨头加速布局AI,AI数据中心的电力需求预计将在未来十年内大幅增长,未来AI数据中心电力需求激增或将带动其储能大幅增加,铜需求有望实现稳定快速的增长。

东兴证券点评西部矿业三季报的研报显示:选矿技改完成叠加回收率优化持续推动公司采选冶产品产量增长。公司竞得茶亭铜多金属矿,铜、金资源储量大幅提升。公司成本控制能力增强,研发投入大幅提升。风险提示:金属价格下滑及矿石品位下降,矿业项目储备量风险,项目投建进度不及预期,矿山实际开工率受政策影响出现下滑等。

民生证券点评西部矿业的研报指出:前三季度铅锌产量增长明显,Q3环比略有下降。业绩拆解:环比来看,公司Q3主要减利项为毛利(-2.35亿),主要是矿产量环比略有下滑;同比来看,公司Q3主要增利项为毛利(+2.25亿),主要是矿产铅锌同比增长较为明显,业绩同比减少主要是本期研发费用上涨较多以及发生减值所致。新竞拍取得茶亭铜多金属矿勘查探矿权,资源储备取得重大突破。核心看点:①分红高,2024年分红比例为81%,共分配23.83亿元。②各矿山项目扩产持续推进,期待玉龙三期投产。矿山方面,玉龙铜业三期稳步推进,顺利获得自治区批复。铁矿方面,双利矿业改扩建工程预计年底投产,它温查汉正在办理探转采手续,鑫源、肃北博伦、双利二号三大选厂升级改造工程已开工建设,持续扩大产量规模。铅锌方面,取得四川白玉县有热铅锌矿采矿许可证,证载规模60万吨/年。③矿山均在国内,地缘政治风险相对较低。公司多个扩建项目持续推进中。风险提示:项目进度不及预期,分红比例下调,铜铅锌锂等金属价格下跌等。