有投资者在投资者互动平台提问:近日已有三家上市公式获得了稀土永磁通用出口许可,对稀土永磁行业起到了显著的利好推动作用,你们主营业务也包括稀土永磁,金田有没有希望也获得通用出口许可证?金田股份12月10日在投资者互动平台表示,公司自2001年起布局磁性材料业务,经过20余年的深耕发展,现已成为国内同行业中技术较高、产品体系完善的企业之一。公司稀土永磁产品广泛应用于新能源汽车、风力发电、高效节能电机、机器人、消费电子及医疗器械等多个高端领域。目前公司已获得稀土永磁产品通用出口许可证,公司将严格遵照国家法律法规及政策开展出口相关业务。其他具体信息请关注公司定期报告。

有投资者在投资者互动平台提问:请问公司有没有直接经营的矿山或者矿山这方面的投资?金田股份12月9日在投资者互动平台表示,公司主要从事有色金属加工业务,主要产品包括铜产品和稀土永磁材料两大类;公司暂无铜矿业务。具体相关信息请关注定期报告。

12月9日晚间,金田股份发布公告称,截至2025年12月9日,公司已累计归还临时补充流动资金的闲置募集资金人民币11,100万元。

12月5日晚间,金田股份发布公告称,公司控股股东宁波金田投资控股有限公司股权结构变更已完成工商变更登记:陆小咪、楼国强不再持有金田投资股权,楼城持有金田投资70.7456%股权,楼静静持有8.2018%股权;实际控制人由楼国强、陆小咪、楼城调整为楼国强、楼城。

12月4日,金田股份在互动平台回答投资者提问时表示,公司铜产品已广泛应用于新能源汽车、清洁能源、通讯科技、电力电气、芯片半导体、算力散热等领域。铜凭借其卓越导电性、导热性已成为先进AI产业芯片互联、算力设施散热方面的核心材料,公司在芯片算力领域有较好的客户基础及技术储备,其中公司高精密异型无氧铜排产品已应用于全球多家第一梯队散热模组企业的多款顶级GPU散热方案中。公司将密切关注和跟进芯片算力领域市场需求,进一步完善产品序列,提升产品竞争优势。具体产品及应用情况请关注定期报告。

企查查APP显示,近日,宁波金信供应链有限公司成立,注册资本5000万元,经营范围包含:供应链管理服务;太阳能热利用产品销售;太阳能热发电产品销售;太阳能热利用装备销售等。企查查股权穿透显示,该公司由金田股份全资持股。

被问及“据报道,英伟达计划对下一代Vera Rubin架构人工智能服务器机柜的代工业务,采取“长臂管理”模式,或将在近期敲定水冷板供应商,下一代架构由于功耗极高,液冷部分覆盖率更好,电源,存储等部分也将采用液冷,如果能成为NVIDIA-L10方案的冷板模组承包商,将获得稳定的大单。此次变化如果在明年落地,将大幅提高现有供应链体系内的核心企业竞争优势及出货预期 对此贵公司是否有进入液冷供应链的竞争能力?”金田股份11月24日在互动平台回答投资者提问时表示,铜凭借其卓越导电性、导热性已成为先进AI产业芯片互联、算力设施散热方面的核心材料,公司在芯片算力领域有较好的客户基础及技术储备,其中公司高精密异型无氧铜排产品已应用于全球多家第一梯队散热模组企业的多款顶级GPU散热方案中。公司将密切关注和跟进芯片算力领域市场需求,进一步完善产品序列,提升产品竞争优势。

金田股份11月24日在互动平台表示,铜凭借其卓越导电性、导热性已成为先进AI产业芯片互联、算力设施散热方面的核心材料,公司在芯片算力领域有较好的客户基础及技术储备,其中公司高精密异型无氧铜排产品已应用于全球多家第一梯队散热模组企业的多款顶级GPU散热方案中。

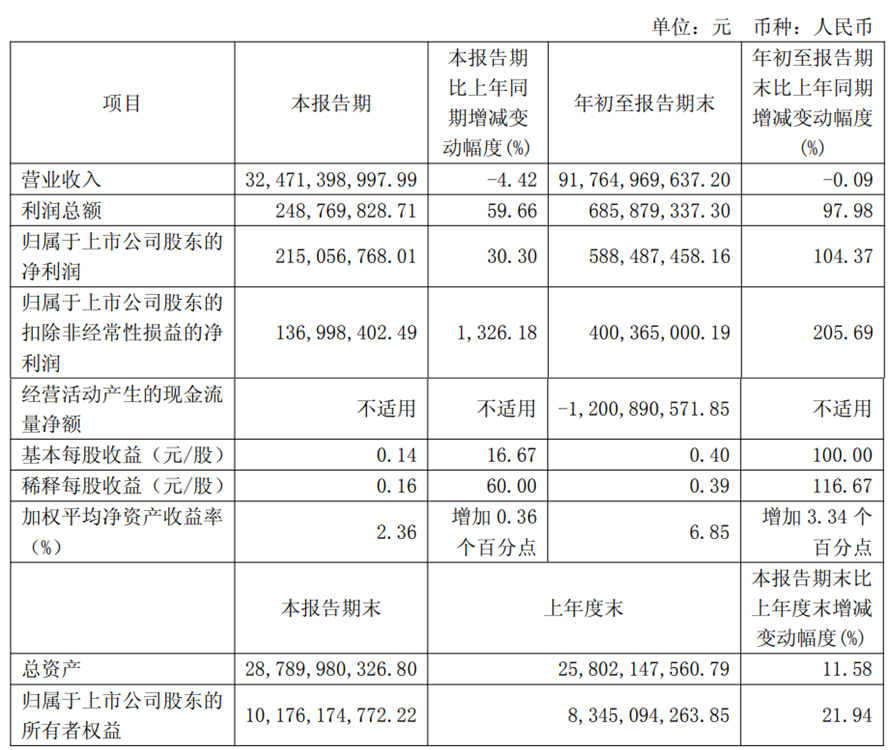

金田股份10月17日晚间发布第三季度报告显示:2025年第三季度公司实现营业收入32,471,398,997.99元,同比下降4.42%;归属于上市公司股东的净利润为215,056,768.01元,同比增长30.30%。2025年前三季度实现营业收入917.65亿元;实现归母净利润5.88亿元,同比增长104.37%。

金田股份表示,利润增长主要系公司坚持推进“产品、客户双升级”策略,经营质量稳步提升。报告期内,产品在高端领域的应用得到持续深化,海外市场拓展取得成效。同时,公司通过数字化建设和管理改进同步提升经营效率,带动盈利能力实现同比提升。对于经营活动产生的现金流量净额_年初至报告期末,主要系铜价上升,公司营运资金需求增加所致。

爱建证券发布的点评金田股份三季报的研报指出:公司25Q3利润端表现亮眼:25Q3毛利率提升至2.69%,相较去年同期增长0.44pct,盈利能力改善主要得益于公司持续推进“产品、客户双升级”战略,产品在新能源汽车、AI算力与高端装备等新兴领域加速渗透,同时海外市场拓展成效显著,带动整体盈利结构持续优化。期间费用控制相对稳定:期间费用率为1.97%,同比微增0.08pct;销售、管理、研发费用分别同比增长11.20%、24.37%、2.58%,财务费用同比下降19.48%,整体费用控制稳健。爱建证券看好公司产品结构升级与高端产能布局改善其长期盈利能力。公司加速向新兴产业及海外市场拓展产品,带动整体盈利结构持续优化。风险提示:铜价波动风险、海外贸易政策变化风险、新能源下游需求或产能释放不及预期。