12月10日,兴业银锡的股价出现上涨,截至12月10日17:50分,兴业银锡涨4.04%,报35.27元/股。

消息面上,兴业银锡12月10日晚间公告:公司收到云南省昆明市中级人民法院送达的《应诉通知书》([2019]云 01 民初 2672 号),公司与西藏鹏熙投资有限公司针对昆明市东川区铜都矿业有限公司51%股权转让事宜所签订的《股权转让协议》的内容及履行产生争议而导致诉讼纠纷。公司作为本案的被告,在收到《应诉通知书》后积极应诉,并对本案提起了反诉。昆明中院于 2019 年 12 月 12 日对本案进行了公开开庭审理,并于 2020 年 4 月13 日出具(2019)云 01 民初 2672 号《民事判决书》做出了一审判决。公司不服昆明中院做出的一审判决,并于 2020 年 5 月 10 日向云南省高级人民法院提起上诉,云南高院于 2020 年 9 月 9 日对本案进行了开庭审理,并于 2020 年 9 月 29 日出具(2020)云民终 972 号《民事判决书》做出二审判决(终审判决)。西藏鹏熙不服云南高院作出的(2020)云民终 972 民事判决,向中华人民共和国最高人民法院申请再审。最高人民法院于 2022 年 3 月 28 日出具(2021)最高法民申 2720 号《民事裁定书》做出裁定,驳回西藏鹏熙的再审申请。西藏鹏熙向云南省人民检察院申请监督,云南检察院于 2024 年 3 月 28 日决定受理。

诉讼进展情况,兴业银锡公告称:公司于近日收到云南省人民检察院《不支持监督申请决定书》(云检民监(2024)86 号),《决定书》主要内容如下:本院认为,该案不符合监督条件。根据《人民检察院民事诉讼监督规则》第八十九条的规定,本院决定不支持西藏鹏熙投资有限公司的监督申请。

谈及本次诉讼对公司本期利润或期后利润的可能影响,兴业银锡表示:云南高院已于 2020 年 9 月 29 日对本案做出了终审判决,且西藏鹏熙向最高人民法院申请再审已被驳回,云南检察院未支持西藏鹏熙的监督申请,本案件不会对公司本期利润及期后利润产生影响。

有投资者在投资者互动平台提问:请问银漫二期立项申请获批复,如要正式建设还需要获得那些批复报告,这些手续进行到那一步了?兴业银锡12月10日在投资者互动平台表示,银漫二期目前已取得立项批复,正在积极与当地政府沟通,推进办理开工许可手续工作。

有投资者在投资者互动平台提问:请问宇邦开工手续是什么时间向国家应急管理部递交的?兴业银锡12月10日在投资者互动平台表示,宇邦矿业年采选825万吨扩建工程,目前正在办理开工许可手续,取得开工许可后即可开工建设。

兴业银锡12月5日晚间发布公告称,截至目前,公司未发生逾期担保、涉及诉讼的担保及因担保被判决败诉而应承担损失的情况。

兴业银锡12月1日晚间公告:公司全资子公司西藏山南锑金资源有限公司于2025年11月28日与威领新能源股份有限公司签订《股份转让协议》,以自有或自筹资金收购上海领亿新材料有限公司和温萍合计持有的威领股份20,233,784股股份,占其总股本的7.76%,交易价格为每股15.21元,交易总金额为307,755,854.64元。本次收购完成后,山南锑金将成为威领股份第一大股东,并通过提名全部5名董事实现对其控制权的取得。本次交易不构成关联交易,亦不构成重大资产重组。交易尚需深圳证券交易所合规性确认及中国证券登记结算有限责任公司深圳分公司办理股份过户手续,存在一定的不确定性。兴业银锡公告显示:威领新能源股份有限公司的主营业务包括钨、锡、铅、锌多金属矿开采业务,锂矿选矿、基础性锂电原料锂盐加工及冶炼业务。主要产品包括萤石白钨、锡原矿、锂云母和碳酸锂,其子公司湖南临武嘉宇矿业有限责任公司(以下简称“嘉宇矿业”)在湖南省临武县拥有一项采矿许可证,最大开采量为30万吨/年。根据《湖南省临武县铁砂坪矿区锡多金属矿资源储量核实报告》显示主矿产储量为:锡矿石290.2万吨,铅矿石139.8万吨,锌矿石37.4万吨,钨矿石34万吨。

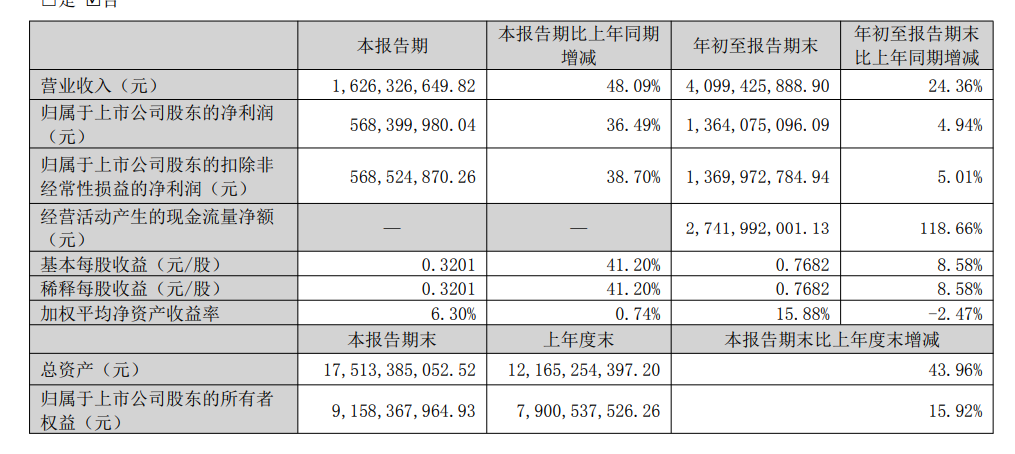

兴业银锡10月31日披露2025年第三季度报告显示:前三季度公司实现营业总收入40.99亿元,同比增长24.36%;归母净利润13.64亿元,同比增长4.94%;扣非净利润13.7亿元,同比增长5.01%;报告期内,兴业银锡基本每股收益为0.7682元,加权平均净资产收益率为15.88%。

兴业银锡三季报显示:营业收入本期数较上期数增加 24.36%,营业成本本期数较上期数增加47.56%,主要原因:报告期公司购买宇邦矿业 85%股权并纳入合并报表范围,矿产银产销量同比增长;银漫矿业受采区停产(2025 年 3 月 9 日停产,4 月 16 日复产)等因素影响,成本增加;乾金达矿业加大掘进、安措工程投入,成本同比上升。

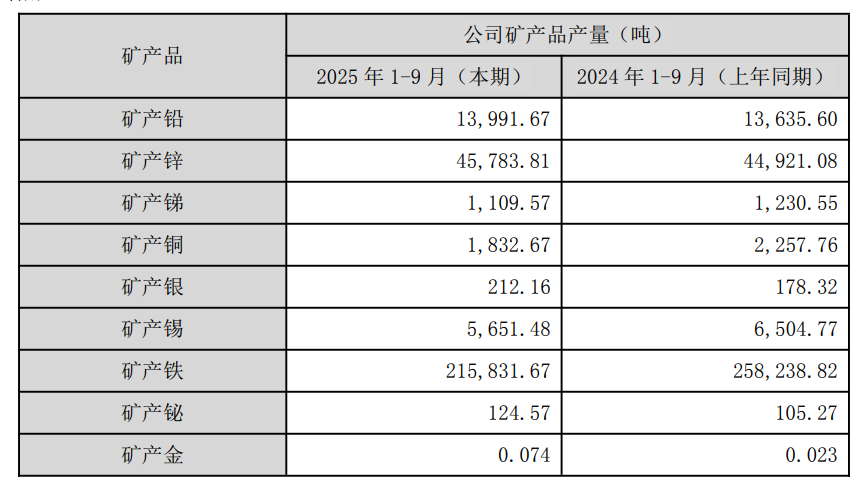

兴业银锡三季报公告的其他主要事项中介绍了2025 年 1-9 月,公司业绩情况、矿产品产量及营业收入构成情况:

业绩情况:2025 年 1-9 月,公司实现营业收入 409,942.59 万元,较上年同期增加24.36%;归属于上市公司股东净利润 136,407.51 万元,较上年同期增加4.94%。截至2025 年 9 月 30 日,公司资产总额 1,751,338.51 万元,归属于上市公司股东的净资产915,836.80 万元。

矿产品产量:2025 年 1-9 月,公司生产矿产锡 5,651.48 吨,较上年同期减少13.12%;矿产银 212.16 吨,较上年同期增加 18.98%;矿产锌 45,783.81 吨,较上年同期增加1.92%;矿产铅 13,991.67 吨,较上年同期增加 2.61%;矿产铜1,832.67 吨,较上年同期减少 18.83%;矿产锑 1,109.57 吨,较上年同期减少 9.83%;矿产铁21.58 万吨,较上年同期减少 16.42%。矿产铋 124.57 吨,较上年同期增加 18.33%,矿产金0.074 吨,较上年同期增加 221.74%。

营业收入构成:2025 年 1-9 月,公司主营各类矿产品营业收入占公司总营业收入比重情况如下:矿产锡 135,443.61 万元,占比 33.04%;矿产银 148,918.24 万元,占比36.33%;矿产锌 68,977.90 万元,占比 16.83%;矿产铅 17,746.70 万元,占比4.33%;矿产铁 12,327.77 万元,占比 3.01%;矿产锑 8,004.14 万元,占比1.95%;矿产铜10,642.30 万元,占比 2.60%;矿产金 4,796.35 万元,占比1.17%;矿产铋1,196.68万元,占比 0.29%;其中,矿产锡、矿产银营业收入合计占比达 69.37%。

国信证券点评兴业银锡三季报的研报显示:三季度业绩实现同环比高增,主要得益于:1)银漫矿业在25Q2复产后,25Q3生产经营恢复正常;2)商品价格提升,25Q3白银现货均价9452元/千克,同比+26%,环比+13%;锡锭现货均价为26.93万元/吨,同比+3%,环比+2%。25年前三季度盈利能力有所下滑,费用管控良好。2025年前三季度,公司销售毛利率为57.65%,同比下降6.66pct;销售净利率为33.01%,同比下降5.81pct。单三季度盈利能力环比改善,公司销售毛利率为58.79%,同比下降4.86pct,环比提升0.74pct;销售净利率为35.08%,同比下降2.27pct,环比提升3.59pct。2025年前三季度公司销售/管理/研发/财务费用率分别为0.08%/6.22%/1.78%/3.82%,期间费用率为11.90%,同比略微上升0.17pct。 公司25年前三季度白银产量同比大增,锡产量有所下滑。考虑到公司依托内蒙古地区资源富集的区位优势,兼顾内生发展的同时积极通过外延并购储备优质的矿产资源,维持“优于大市”评级。风险提示:公司资源开发进展不达预期的风险;金属价格大幅波动的风险。

民生证券点评兴业银锡三季报的研报指出:业绩环比修复,生产经营恢复正常。白银龙头,资源雄厚,宇邦布墩银根相继增储:公司2025年收购宇邦矿业后,白银保有储量增至24537吨,占国内总储量34.56%,占全球白银储量4.46%;截至2023年底,公司在白银公司中排名位列亚洲第一位,全球第八位。2025年公司宇邦矿业和集团布敦银根先后实现大体量增储,资源实力雄厚;银漫二期建设持续推进:公司银漫二期项目于2025年1月获得立项批复。根据可研,银漫二期属于改扩建项目,建设期约两年,目前银漫一期日处理能力为5000吨,二期项目建成投产后,银漫采选产能将由165万吨/年提升至297万吨/年,进一步增强公司盈利能力;大西洋锡业并购进展顺利:2025年8月,公司成功收购大西洋锡业96.04%股权,后续将对剩余股权发起强制收购,实现完全控股。债务重整落地:公司控股股东兴业集团于9月30日收到法院裁定,确认其实质合并重整计划执行完毕,重整程序正式终结。此举有望消除历史股权结构不确定性,为公司治理稳定与后续资本运作扫清障碍,增强市场信心。风险提示:金属价格大幅波动,项目进展不及预期,生产安全风险等。