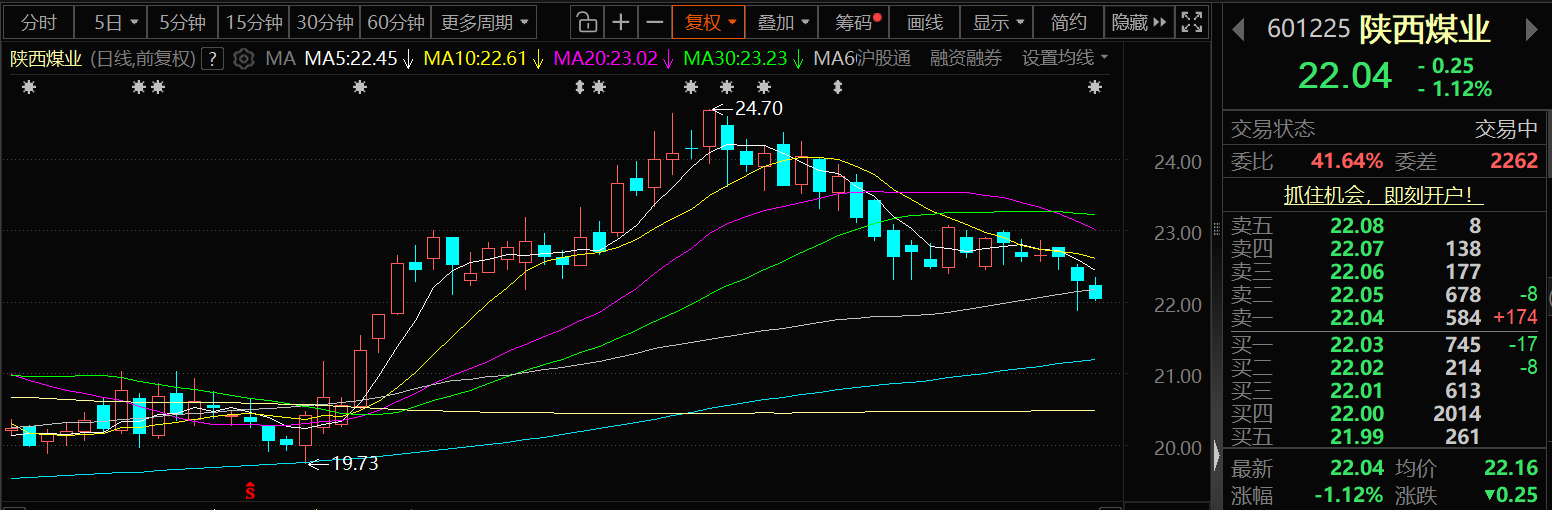

12月9日,陕西煤业的股价出现下跌,截至9日13:42分,陕西煤业跌1.12%,报22.04元/股。

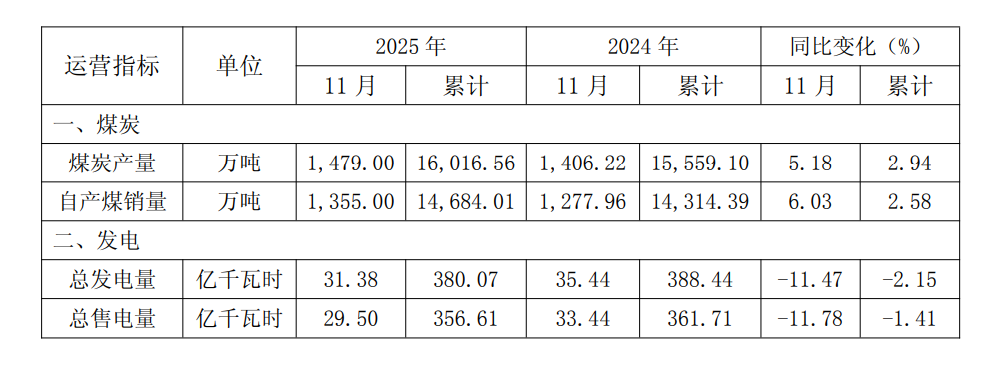

陕西煤业12月8日公告,2025年11月,公司煤炭产量为1479万吨,同比增长5.18%;自产煤销量为1355万吨,同比增长6.03%。发电方面,11月总发电量为31.38亿千瓦时,总售电量为29.50亿千瓦时。2025年1-11月,陕西煤业累计煤炭产量为16016.56万吨,同比增长2.94%;累计自产煤销量为14684.01万吨,同比增长2.58%。

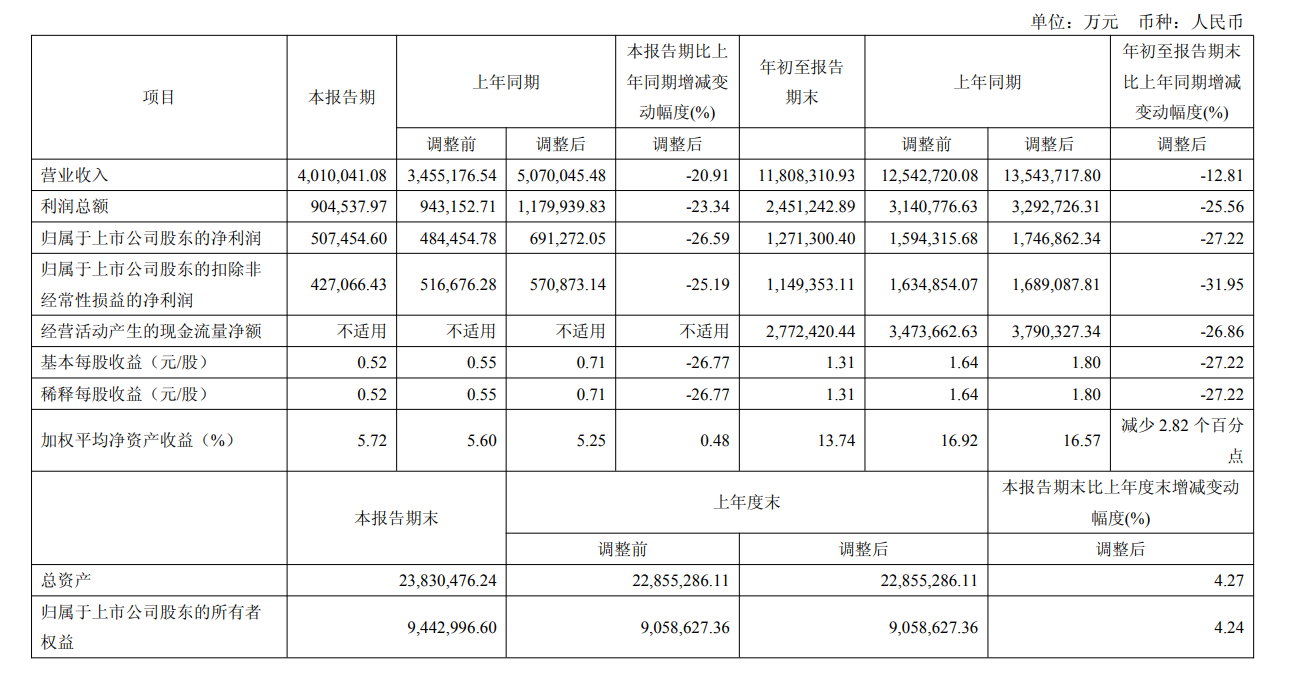

陕西煤业10月30日披露2025年第三季度报告。前三季度公司实现营业总收入1180.83亿元,同比下降12.81%;归母净利润127.13亿元,同比下降27.22%;扣非净利润114.94亿元,同比下降31.95%。前三季度归属于上市公司股东的扣除非经常 性损益的净利润同比下降主要是因为:本期信托资产公允价值受市场波动同比浮盈较大。

(注:“本报告期”指本季度初至本季度末 3 个月期间,下同。)

追溯调整或重述的原因说明:公司 2024 年收购陕煤集团子公司陕煤电力股权,收购价格以 2024 年10 月31 日为评估基准日且经陕煤集团备案的陕煤电力评估净资产值 1,770,413.17 万元为依据确定,收购陕煤集团持有的陕煤电力 88.6525%股权的价格为 1,569,515.2216 万元。截至 2024 年 12 月31 日,公司已按照收购协议约定,已经支付全部股权价款的 50%,且陕煤电力已经办妥工商变更登记。根据企业会计准则,收购构成了同一控制下企业合并,本报告期陕煤电力已经纳入公司报表合并范围。同时公司对2024年第三季度比较财务报表及以前年度比较财务报表相关科目进行了追溯调整。

11月19日,东吴证券发布2026年煤炭行业投资策略,2023年中以来,随着经济增速放缓,煤炭供需进入弱均衡状态,正常状态煤价在670~870元/吨之间区间震荡,煤价合理常态预期770元/吨左右水平。2024至2025年,对煤价影响最大的便是铁路运费阶段性优惠政策,尤其是新疆地区运费优惠20%~30%,将带来新疆运输成本下降100~150元/吨,最终影响沿海地区煤价波动。投资意见:一是从煤价逻辑角度分析,预期2026年上半年煤价震荡运行,且关注“能源安全”主题投资机会,因此建议关注受益于“疆煤外运”逻辑产量有增长,且动力煤价格上涨带来业绩弹性的广汇能源;其次建议关注昊华能源,以及兖矿能源和陕西煤业。二是从高股息逻辑分析,受益于煤价在2025年二季度见底,煤炭上市公司业绩从三季度开始触底,预计未来煤价相对稳定造就龙头公司持续盈利稳定。预期随着保险资金成本的持续下降,最终高分红标的中国神华、陕西煤业股息率将有望从2025年4.5%左右股息率下降至2026年中3.5%左右。

华源证券点评陕西煤业的研报指出:前三季度量增本降,Q3煤价回升带动公司业绩改善。电力业务回升拉动业绩。出售信托产品增厚业绩,聚焦煤电主业提高业绩稳定性。公司优质丰富煤炭资源奠定行业龙头地位,成本优势突出,煤电一体化运营前景广阔,分红稳定,并有望在煤价修复过程中具备较大的业绩弹性,维持“买入”评级。风险提示。煤炭价格超预期下跌,电价超预期下跌,新能源转型速度大幅加快。

国信证券点评陕西煤业三季报的研报显示:煤炭业务:降本提效,盈利改善。2025Q3公司煤炭产量4297万吨,同比+3.9%,环比-1.1%;自产煤销量3921万吨,同比-0.3%,环比-3.5%。2025Q3吨煤售价535.1元/吨,相比上半年的542.7元/吨,下滑7.6元/吨;吨煤成本352.2元/吨,相比上半年的388.4元/吨,减少36.1元/吨。电力业务:三季度需求旺季,发电量大幅增加。整体经营向好,盈利能力改善。考虑公司煤矿资源优质、产能仍有增长空间,同时积极推进煤炭一体化,业绩稳健有望加强,且股息回报丰厚,维持“优于大市”评级。风险提示:经济放缓导致煤炭需求下降、新能源快速发展替代煤电需求、安全生产事故影响、公司核增产能释放不及预期。