周五,国内商品期货依旧延续分化运行态势。有色金属多数上扬,供应端干扰较多的沪铜刷新上市来新高。贵金属集体反弹,沪银基本收复昨日跌幅。黑色系中,原料端跌幅居前。化工品仍以下跌为主,烧碱、乙二醇创阶段新低。农产品中,红枣自低位反弹,玉米则冲高回落。全面跟踪国内商品走势的文华商品指数报161.21,下跌0.33%。

数据来源:文华财经

**下方支撑较强 沪铜强势依旧**

沪铜开盘表现平淡,随后行情不断走强,截至收盘主力合约上涨2.19%,期价最高触及92910元,再度刷新上市高点。隔夜公布的美国最新一周初请失业金人数意外下降,一定程度缓解投资者对美国就业市场的担忧,但当前市场对于美联储本月降息的押注较强,海外流动性仍有偏宽松的预期,为铜价的上涨提供温床。供需方面,近期全球铜矿紧张的矛盾仍在延续,国内头部冶炼厂倡导削减铜精矿冶炼产能,后续矿紧有进一步向冶炼端传导的可能,加深了供应担忧。与此同时,周中LME铜注册和注销仓单出现异动,注销占比大幅攀升,市场对非美地区库存下降担忧加剧,进一步推高铜价走势。目前铜市多头情绪偏浓,今日继续增仓上行。

**双焦期价快速回落 焦炭近月跌幅明显**

本周双焦多空情绪交织,今日期价快速回落,焦炭2601合约跌破1600一线,跌幅达近3%,焦煤新主力2605合约跌近2%。进入冬季,部分钢厂已有高炉检修计划,本周247家钢厂盈利率回升1.3%至36.36%,但日均铁水产量续降2.38万吨232.3万吨,创逾8个月新低。在钢厂盈利整体不佳的背景下,钢厂对焦炭首轮提降之后,钢厂端向上游寻求利润意向强烈。另外,焦企成本支撑走弱,焦企盈利能力尚可,供应较为稳定,本周独立焦企焦炭库存创逾4个月高位,市场观望心态较浓。钢厂及焦化企业对原料煤的采购也多保持刚需,而上游炼焦煤库存持续回升。不过,年底安监巡查收紧限制下矿山继续复产空间有限,部分下游企业开始对性价比较高的煤种进行小单补库,个别前期降幅较大煤种已小幅回升,谨慎大幅看跌双焦期货。

**多晶硅期货震荡下行,下游排产普遍下调**

多晶硅期货周五震荡下行,尾盘扩大跌幅,主力2601合约下跌2.96%,周度跌幅为1.62%。尽管多晶硅价格表观坚挺,但市场已呈现明显的“有价无市”的特征。十二月新单多处于洽谈阶段,规模化订单落地有限,成交仍以一线厂商交付前期合同及二三线企业消化旧单为主。与此同时,下游环节价格连续下行,排产普遍下调,导致拉晶厂采购意愿低迷,对高价硅料观望情绪浓厚。

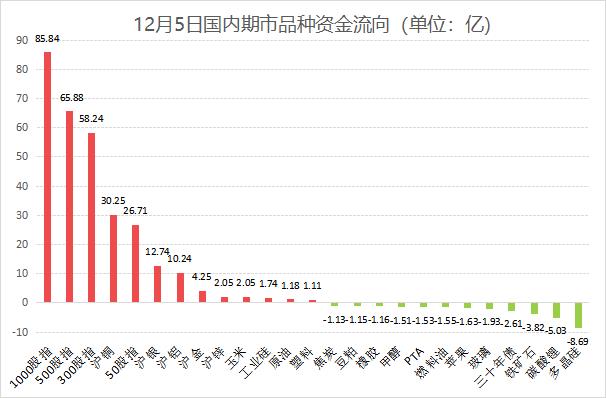

资金流向方面,连续创新高的沪铜倍受资金关注,再有30亿元入场加持,有色金属整体资金流入近45亿元。贵金属今日反弹,17亿资金回流市场,沪银独揽近13亿元。黑链近期偏弱震荡,周五资金流出6.33亿元。此外,新能源板块有12亿资金流出,多晶硅及碳酸锂为单日资金流出最多的品种。

数据来源:文华财经

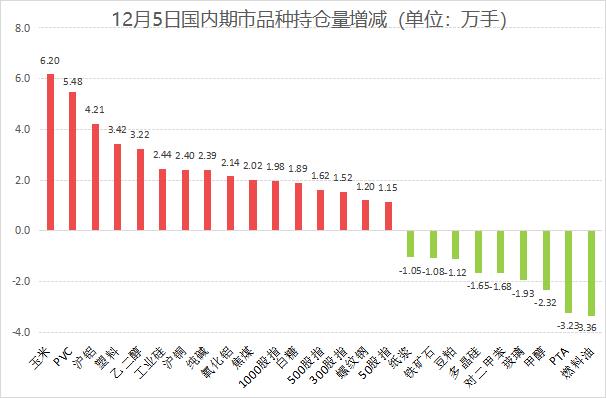

贵金属反弹,沪银基本收复昨日跌幅,成交量257万手仍居于榜首位置,但环比明显减少。甲醇和纯碱成交量均超140万手,冲高回落的玉米成交量微增,位列第四名。

数据来源:文华财经

美国上周初请失业金人数降至逾三年新低,缓解对劳动力状况急剧恶化的担忧。不过,经济学家表示,这份报告仍显示劳动力市场维持停滞状态。今日仍需继续关注美国数据,包括美国9月个人消费支出、核心PCE物价指数、12月密西根大学消费者信心指数初值和美国10月工厂订单月率。本周日,中国11月外汇储备数据将公布。

(文华综合)

点击了解论坛详请

点击了解论坛详请