SMM 11月27日讯:11月27日,天山铝业发布公告称,公司140万吨电解铝绿色低碳能效提升改造项目首批电解槽正式开始通电启槽。

据悉,为符合国家节能低碳政策要求,天山铝业在6月7日发布公告称,同意公司利用石河子厂区东侧预留场地,采用国内先进的电解铝节能技术,对公司140万吨电解铝产能进行绿色低碳能效提升改造。据悉,本项目采用全石墨化阴极炭块和新式节能阴极结构技术,具有内衬寿命高、电阻率低、钠膨胀率低、抗热冲击性好、电阻率低、运行稳定性和电流效率高等诸多优点。

天山铝业表示,上述项目完工后,公司电解铝产量将提升至合规批复产能 140 万吨/年,铝液综合交流电耗将达到行业领先水平。该项目后续将依托外部绿色电力作为能源保障,完全建成后公司绿电占比将进一步提升,将进一步强化公司在电力成本方面的竞争优势并加速公司电解铝主业绿色化转型。

而10月底,在接受投资者活动调研时,天山铝业曾被问及该项目的进展情况,彼时公司回应称,公司140万吨电解铝绿色低碳能效提升项目建设进展顺利,各项工作按计划有序推进。根据项目节点规划,力争11月底实现首批电解槽通电,明年2季度完成全部电解槽通电并达产。而按照其当时所说的进程来看,目前该项目首批电解槽正式开始通电启槽,预计明年2季度将完成全部电解槽通电并达产。

此外,公司还被问及“印尼氧化铝及铝土矿项目的落地节奏”的问题,天山铝业表示,印尼项目包含铝土矿与氧化铝两大协同板块。其中,铝土矿项目作为氧化铝项目的配套资源,前期勘探及准备工作已完成,开采规模将严格遵循当地政府矿权管理要求,并与氧化铝项目建设进度动态匹配;氧化铝项目规划总产能200万吨,分两期建设,一期规划产能100万吨,项目总投资约60亿元。该项目已完成环评工作,当前正在有序推进港口码头工程设计等前期工作。

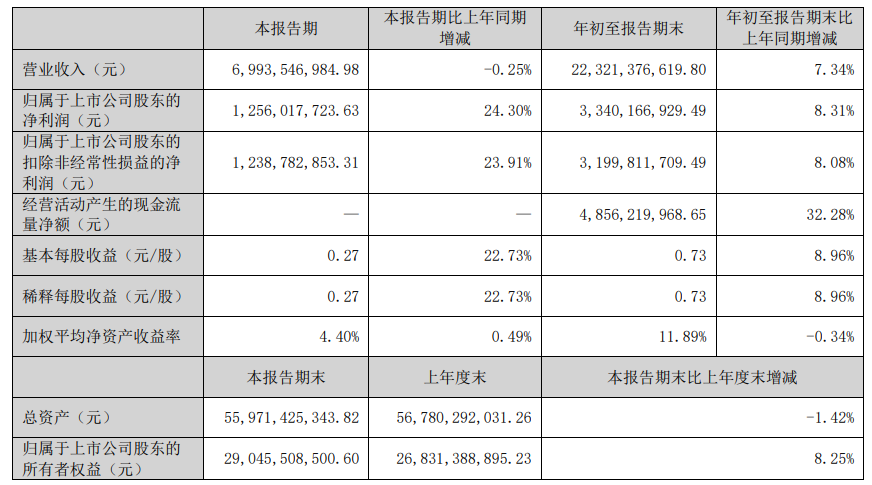

而10月下旬,天山铝业还发布了2025年三季度业绩报告,据公告显示,公司三季度共实现69.94亿元,相比去年同期下降0.25%;第三季度归属于上市公司股东的净利润为12.56亿元;前三季度共实现223.21亿元,相比去年前三季度增长7.34%;前三季度归属于上市公司股东的净利润达33.4亿元,同比提升8.31%。

此前在接受投资者活动调研时,公司表示,公司三季度营业收入环比下降,主要系铝锭销量减少所致。该销量变动的核心原因是收入确认时点差异,并非市场需求萎缩导致的实质性销量下滑,公司产品市场需求整体保持稳定。

生产成本方面,一方面,公司前期高价铝土矿库存已逐步消化,带动氧化铝生产成本稳步下降;另一方面,依托新疆地区的煤炭价格优势,自备电成本环比下降,而外购电通过执行新电力协议以及有效的峰谷调峰管理,成本亦环比下降。

据SMM现货报价显示,2025年三季度SMM A00铝现货报价的表现相较2024年更胜一筹,2025年前三季度其现货均价报20459.89元/吨,较2024年三季度的19715.52元/吨上涨744.37元/吨,涨幅达3.78%。

回顾前三季度的铝价,据SMM了解,2025年一季度铝价先扬后抑,1-2月受宏观政策预期及低库存支撑,价格从19,500元/吨逐步攀升至 20,900元/吨;3月中旬受氧化铝成本下移、旺季需求不及预期等影响,回调至20,500元/吨附近。2025年二季度铝价暴跌后反弹,4月中美关税博弈加剧,铝期现价暴跌,随后市场情绪消化,叠加5-6月铝锭社库超预期去化,铝价淡季强势走高。7-8月,海内外宏观氛围偏多,但传统淡季之下,需求减弱,铝价整体震荡整理为主。9月份国内电解铝价格运行重心稍显上移,虽然已进入传统旺季,从下游开工表现来看,需求并未出现边际大幅改善,下游仍以刚需采购和逢低补库为主,价格重心上行幅度有限。

进入10月份,铝价上探至年内相对高位。宏观面利好氛围不改,基本面供应预期收紧。10月22日,海外传出冰岛某电解铝厂因电气设备故障而暂停其中一条生产线,影响运行产能约21万吨/年,受此影响,海外电解铝供应预期收紧。10月28日,澳洲某企业称,因持续面临高电价压力,其旗下某铝厂已面临考虑电力供应合同期满后停止运营的境地,相关电力供应合同将于2028年到期,强化了资金及市场对于海外电解铝供应趋紧的预期。伦铝带动沪铝价格冲高。

进入11月,国内汽车年底冲量及铝水长单执行给予电解铝需求支撑,铝锭社会库存预期去化,基本面表现给予铝价强支撑。宏观利好及伦铝价格上行给予铝价重心上移动力,截至11月27日,SMM A00铝现货报价涨至21440~21480元/吨,均价报21460元/吨。

据SMM最新了解,前期铝价对消费的抑制导致部分需求后移,基本面对铝价存在一定支撑;海外方面仍要重点关注下冰岛铝厂减产进度。预计短期内铝价或维持高位震荡。