在由上海有色网信息科技股份有限公司、上海有色网金属交易中心有限公司主办的SME 2025上海金属周-2025SMM铅锌年会上,金瑞期货股份有限公司 研究员 罗平围绕“2025铅锌产业消费市场现状及热点分析”的话题展开分享。

锌产业消费现状及“热点”

中国需求的差异化表现

抛开耐用品,其他消费板块诸如地产、基建等行业;从目前的现状看,很难预期其有根本的扭转;

地产受限于高企的待售面积,2026年预计尚在水下;

基建采购方面,今年固定资产投资额在下半年出现增速回落,重点项目的资金到位情况也有所放缓,2026年的基建较为依赖政府投资。

2026内需平稳+出口增长

以元素计(加工品+制成品),国内对外出口的量级正在逐年增加,18年时候仅有4%、24年达到8%、25年预计达到9%,合计68万吨锌,yoy18%;

盘点镀锌出口主要国别变化以及海外的加工能力恢复情况,2026年中国产品依旧有较强的出口优势;

白家电及汽车则更加具备优势,因而中国消费中以出口为导向的这部分消费预计2026年保持增长;

2025国内锌的表观消费0%-1%增速。

初级品出口

2018年时,中国对外出口镀锌、各种铜锌合金(铜锌镍合金等)、氧化锌等初级加工品,净出口折合锌总计22万吨,占国内消费比3%;

经历过两次关税大调整以及钢铁行业取消出口退税政策后,加工品出口量级反而逐年增长,对消费的贡献也逐年增加;

2024年时净出口折合锌38万吨,占比5%;2025年前9个月净出口折锌32万吨,占比6%;

分类看,出口贡献最大的是镀锌;铜锌合金大类依旧是净进口的,氧化锌净出口也在增长,但占比较小。

镀锌类产品出口

2020年之前,中国对外全税号镀锌产品稳定在一年1200万吨+的水平,2020年下降至1100万吨;

2021年开始,逐年递增,2024年上升接近至1800万吨,25年前9个月较24年前9个月累计增12%,增速仍然在保持。

海外自身镀锌生产情况的变化

2020年之前,海外自身镀锌生产能力是存在的;2020年大幅下降后,2021年有所修复;

但是,2022年以后海外生产就修复较为困难,中国以外镀锌生产尚未恢复至2019年水平(甚至更早);

也存在区域的动态变化:美国2025年生产是有所恢复的、加拿大2023-2024年有恢复但2025年减产;墨西哥及东盟国家已经超过2019年水平,且仍在扩张;

最为严重的是欧洲、日本、韩国和独联体,生产水平至今未能恢复至2019年。

中国镀锌产品出口方向

目前中国镀锌板卷对外出口最大目的地是东南亚40%、西亚18%、非洲16%及南美洲13%;

2025年出口显著增加的是对非洲+40%、西亚+27%、中亚+18%、南美+9%、东南亚+7%;独联体国家+3%;

拉长年线看,中国镀锌板卷出口方向其实发生了较大的变化:

2018年至今,非洲地区的比重越发扩大、西亚其次、南美洲再次;欧洲下降较为显著;北美几乎不去;东南亚保持重要占比

中国镀锌产品出口方向—中西亚与非洲

非洲与中亚成为中国镀锌板卷较为重要的增量地区,也与中国对外投资有关联;

中国对非洲地区投资自2010年开始出现较大增幅,逐年提升,至今存量及流量投资金额维持高位;

对一带一路国家增幅保持平稳,且在2022年开始进一步提升。

2018年至今的物流变化—制成品出口

终端制成品出口不容忽视,2018年时中国出口汽车折合锌体量还非常小,在2025年时,中国出口汽车体量显著提高;

白家电出口,白家电依旧能够保持良好的出口态势。

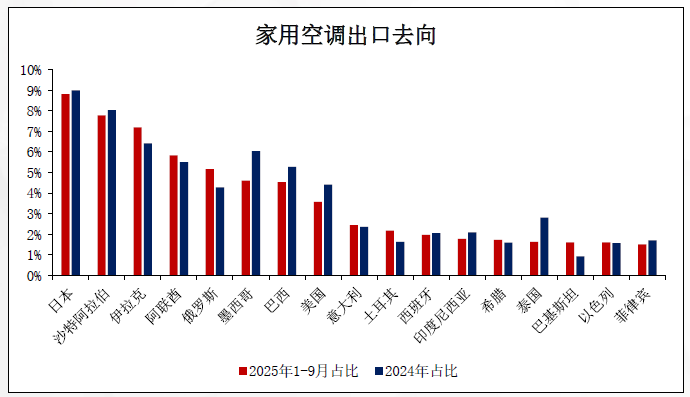

以空调为例,家用空调增幅较大的俄罗斯、中东、土耳其等地;中央空调等北美、欧洲等地增幅较为显著。整体看,空调去向并未因关税等因素而出现显著的结构性变化,反而,俄罗斯、沙特等占比小的地区保持增长。

海外消费好于预期-显性+隐形库存去化

LME显性+隐形库存初年迄今下降26万吨,其中亚洲地区显性隐形下降24万吨;从冶炼产量来看,今年海外冶炼减产15万吨;另有11万吨被消化。

今年锌锭流向变化

2025年LME锌库存显性和隐性均下降较为显著,期中存在2025年海外减产的因素;同时,也需要观察锌锭物流的变化:欧洲净流出下降、美洲净流出略有下降、亚洲净流入增加。

海外消费好于预期

LME显性+隐形库存下降,亚洲地区显性隐形下降。

根据国别的进口看,过去印度净出口,今年净进口,扣除减产后的消费在变好。

美国1-9月累计进口锌及合金38万吨,比去年同期增加3万吨。

关注比价:低比价的传导

年中开始,沪伦开始走低,Q3更是沪伦比值大幅下挫,甚至一度接近LME交仓边际线;同时也出现了国内出口去LME交仓的情况。

低比价:国内冶炼盈利进一步受到侵蚀

由于目前比价过低,冶炼厂使用进口矿生产(包含硫酸等副产品)出现超过2000元/吨的亏损,进而令国内炼厂转向采购国产矿,在此过程中国产矿TC也开始向下调整。

综合看,冶炼厂生产利润出现一定程度的侵蚀,国内检修的讨论愈发显著。

实际Q4检修的体量也比此前预期的更多一些。

2026:结构性紧张持续存在,分歧进一步扩大

四季度锌过剩如期累计,但累计量级集中在国内,过剩的下跌体现在比价上,比价的修复通过国内物流的兑现而反复。

2026年,现有锌价下带来的元素是过剩的,但内外割裂进一步扩大,中国获得的元素较海外显著增加;

按照现有各自的矿平衡,2026年BM不应该恢复;假设BM恢复其对海外锌冶炼的激励较为有限,海外提产空间有限;

确定元素过剩,但过剩集中国内,不太适合空头建立;

当前单边价格上不具备可交易的机会,由于低比价可考虑阶段性的跨市正套。

铅产业消费现状及“热点”

2025表观消费:国内呈现微增

2025年表观消费量微增:今年精铅产量同比增长1.5%(近10万吨),1-10月精铅净进口减少8.6万吨,同时社会库存下降2万吨,预估今年表观消费微增0.6%。

铅蓄电池产业现状:消费力度稍低预期

季节性:特征不明显,旺季不旺,经销商补库力度有限。

2025电动自行车以旧换新“国补”利多消费

2025年电动自行车行业重回增长,一方面是各地都在延续去年电动自行车以旧换新政策,“国补”刺激一部分以旧换新需求。另一方面是电动自行车修订的新国标的强制性实施,自2025年12月1日起,禁止销售不符合新国标的电动车,推动一部分旧国标电动车换新。

政策效果:今年年中,全国电动自行车收旧换新846万辆,是2024年的6.1倍,前十大品牌电动自行车产量同比增长27.6%。今年1-8月份全行业规模以上企业营业收入同比增长16.6%,利润总额同比增长12.1%。

在消费降级的大背景下,预计2025年产业增速5%,全年销量或为5250万台, 折合促进铅消费增长4.2万吨。对于2026年,需要评估以旧换新政策力度及可持续性。

新能源产业周期带动汽车行业稳定增长

“两新”政策持续发力:个人消费贷款财政贴息等政策及时出台,企业新车型投放热情较高,行业综合整治内卷工作继续显效,汽车市场总体运行平稳.2025年汽车产量累计同比增长超过10%,新能源汽车销量同比增长约25%,预估今年汽车起动电池消费增速8%。

2026年消费政策对消费仍有正向刺激:考虑到26年新能源汽车购置税实施减半征收,汽车产销将超过3500万辆,内需2800万辆+海外700万辆,国内消费增速有望+6%。

铅蓄电池出口:受加征关税影响出口转为下降

2025年1-10月铅酸蓄电池净出口18152.26万个,同比-9.34%,铅酸蓄电池配件出口增加。

分国别看,2024年起动类铅酸电池出口美国、中东、东南亚等,其他类铅酸电池印度、东南亚、美国、澳大利亚等地。2025年对美电池出口明显下降,对东南亚等新兴国家电池出口相对稳定。

整体上看,2025年铅酸蓄电池出口折铅量下降4%。

铅蓄电池出口:2026年仍有贸易壁垒政策扰动

2026年贸易壁垒政策扰动,关注对美、中东地区铅酸蓄电池出口下降的拖累。

对美国的铅酸电池及配件出口下降,从贸易战之前的14%降至当前4.8%,对美出口依赖降低。

中东地区反倾销:自2024年开始,中东海合会组织对原产于或进口自中国或马来西亚的用于启动活塞式发动机的蓄电池发起反倾销调查。今年8月最新消息称,中东将对涉及相关问题的中国或中资铅酸蓄电池企业征收不同程度的关税,分别将征收25-40%、50-65%和55-70%的不同档次的关税,另针对其他有合作的中国企业将征收40-65%的关税。

电动两轮车出口:维持高增速,边际贡献小

中国两轮车出口继续保持高速增长态势:2025年出口量将突破2700万辆,同比增长22%以上,创历史新高。

北美、欧洲和仍然是最大的出口目的地,占总出口量的60%以上,主要为搭载控制器、传感器的E-Bike,使用的是锂电池。政策方面,欧盟对从中国进口的电动自行车实施的反倾销和反补贴税再延长五年,英国撤销对非折叠类电动自行车征收的反倾销和反补贴税。

东南亚地区:“油换电”政策让电动两轮车较大增长潜力

亚太地区“油换电”政策令消费有增长潜力:近年来,越南、印度、泰国、印尼等国己陆续出台不同形式的“油换电”政策,从“禁摩令” 强制性政策到补贴性油改电等,鼓励消费者将燃油摩托车置换为电动两轮车,其中越南将于2030年在核心城市设置禁摩令。

东南亚各国推广电动摩托车鼓励政策陆续出台。在国家力促电动化转型的大趋势下,东南亚摩托车市场有望迎来转型。

海外需求预估 :宏观驱动下的弱势复苏

2025海外库存水平高:海外消费直接挂钩的汽车产业,欧美地区汽车产量负增长,亚洲地区增长相对稳定。显性库存方面,伦铅库存从年初24万吨升至11月底26万吨之上,高库存一定程度上代表了海外消费的弱势。

对于2026年,更多从宏观角度驱动,预期海外消费增速从2025年的0.1%调增为2026年的增0.4%。全球货币政策维持相对宽松,美联储预计会继续降息,且更偏向于用货币政策来保经济增长,企业有一定补库需求。同时,全球范围内的贸易壁垒升至历史高位,持续存在的贸易政策不确定性仍会拖累经济活动,预期铅消费难以看到显著好转。

2026国内展望:消费增速进一步放缓

2026年国内消费结构或与2025年类似。电动自行车、汽车、摩托等领域维持增长,新兴储能领域爆发式增长有边际带动。国内消费依赖政策的可持续性,“关税战”及“反倾销”令铅酸电池出口下降。

2026年增速放缓,预期国内终端消费拟合增速0.2%,较之2025年同比下降0.5%。

关注:储能领域铅酸/铅炭电池的边际贡献

锂离子电池仍占据已投运电化学储能技术应用主导地位,截至2024年底,累计投运的锂离子电池项目总能量135.76GWh、占比96.03%(锂离子项目中 99.91%为磷酸铁锂),其次为铅酸/铅炭电池(2.93%)、液流电池(0.52%)、钠离子电池(0.22%)。

今年前三季度,储能采招落地规模来看,铅炭电池储能约2.16GWh,占比0.67%(容量),折合耗铅量2.5万吨。

对于2026年市场预期储能领域增速或超过50%,同比增速类推,储能铅炭电池消费增量1.3万吨,对消费边际贡献度约为0.2%。

关注:再生铅新国标修订的影响

再生铅锭标准自2007年首次发布以来,历经2017年和2025年两次重大修订,国家标准GB/T21181-2025《再生铅锭》已于2025年8月发布,将于2026年3月1日正式实施

新版标准对再生铅锭牌号进行了重大调整,删除了原有的ZSPb99.994和ZSPb99.992两个高纯度牌号,同时新增了ZSPb99.990、ZSPb99.986、ZSPb99.983三个牌号。

随着再生铅锭新国标完成修订,2026年再生铅有望加入期货市场,市场扩容,拓宽铅产业主动进行风险管理的路径。