在由上海有色网信息科技股份有限公司、上海有色网金属交易中心有限公司主办的SME 2025上海金属周-2025SMM铅锌年会上,中信期货有限公司 研究所-商品研究部 副总经理、有色与新材料组负责人 首席研究员 沈照明 围绕“美国对等关税下的中国铅锌市场”的话题展开分享。

铅锌行情复盘与展望

2025年铅行情回顾

2025年铅价整体呈现震荡走高的特征,废电池价格较高提供坚实的底部支撑。2025年以来,以旧换新资金加码刺激电动自行车和汽车销量,770号文实施使得部分地区再生铅冶炼厂开工率下降,美联储降息以及中美经贸关系缓和均带动铅价阶段性走强。

2025年锌行情回顾

2025年锌锭供应过剩兑现较为顺利,沪锌价格重心逐渐下移。不过三季度国内“反内卷”政策预期之下黑色系产品价格大涨引发镀锌制品贸易商“买涨不买跌”心理,同时受美元指数下行影响,三季度以来沪锌价格重心止跌企稳。不过由于2025年锌冶炼加工费Benchmark较低,海外锌冶炼厂提产意愿并不强,伦锌库存持续去化并引发挤仓,叠加美元指数走弱对伦锌提振更为明显,2025年以来伦锌价格先抑后扬。

铅锌核心观点

铅主要观点及建议:在废电池偏紧问题没根本解决前,再生铅高成本及再生铅供应扰动将继续支撑铅价,但供需偏过剩将限制上行高度,我们认为2026年铅锭将呈现震荡走势,预计2026年沪铅16000-18000元/吨,伦铅1900-2150美元/吨。区间操作为宜。

核心逻辑:

(1)供应端,2026年全球铅精矿产量增量继续小幅抬升,预计中国和全球精炼铅2026年供应增速为1.8%/1.0%。

(2)需求端,伴随着欧美等主要央行持续降息,发达经济体预期将好转,不过,2026年全球汽车产量增速或将下降,国内以旧换新政策效用边际走弱。预计2026年中国和全球精炼铅需求增速为1.3%/0.9%。

锌主要观点及建议:2026年新增锌矿产能仍然较多,预计2026年海外锌锭供应偏紧格局有望改善,全球锌供需将进入全面过剩,这对价格有压力,但弱美元有支撑,我们认为2026年锌价将震荡探底。预计2026年沪锌20000-23500元/吨,伦锌2500-3200美元/吨。操作上逢高沽空为宜。

核心逻辑:

(1)宏观经济与政策,美国就业市场走弱支撑美联储降息,同时,特朗普在美联储影响力增强,美联储独立性面临风险,这对美元指数有长期压力。中国央行支持性货币政策有待继续发力,全球流动性预期偏宽松。主要经济体财政保持积极,关税抬升对经济有负面影响,但实质性冲击还在观察中。全球经济增长预期有波动但相对稳定。

(2)供应端,受益于锌矿产能产量提升,预计2026年中国和全球锌锭供应同比分别增长2.9%和2.4%。

(3)需求端,在传统领域偏弱的背景下,锌锭需求增长乏力。预计2026年中国全球锌锭需求同比分别增长1.1%和1.0%。

风险因素:供应端扰动超预期;欧美经济衰退;美联储鸽派不及预期

宏观经济趋势和政策分析

宏观:全球经济增长预期稳定,但增速放缓

2025年和2026年,全球经济增速预计分别为3.2%和3.1%,较2025年7月《世界经济展望》的预测值有所上调。

持续存在的不确定性、保护主义的加剧以及劳动力供给冲击可能会抑制经济增长。财政脆弱性、金融市场的潜在调整以及制度的侵蚀可能会对稳定造成威胁。

IMF敦促政策制定者通过可信、透明和可持续的政策恢复信心。贸易外交应与宏观经济调整相结合。财政缓冲应加以重建。央行独立性应予以维护。结构性改革工作应当加大力度。

全球制造业PMI维持窄幅波动,维持在荣枯线上下。

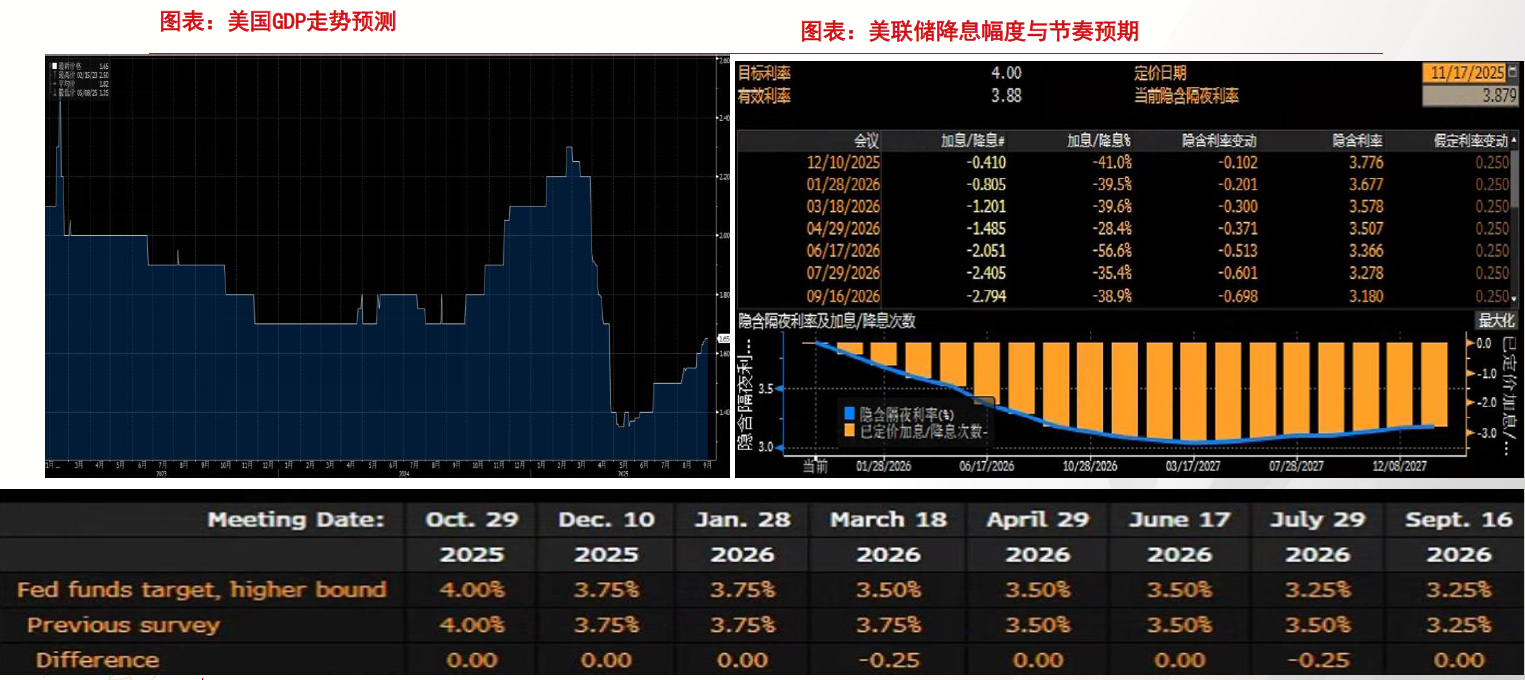

宏观政策:美国就业市场趋松且通胀稳定,美联储有进一步降息的基础

美国薪资增速趋于稳定,通胀止跌。

非农新增就业趋势性回落,失业率稳步抬升,7月美国非农新增就业大幅低于预期且回落,5/6月非农新增就业超预期大幅下修。

职位空缺人数持续回落,这说明就业市场偏宽松。

宏观政策:美联储2025年9月重新启动降息

宏观:高债务背景下,美联储需要降息压低利率

自2009年以来,美国联邦政府债务连年攀升,在如此高债务的背景下,美联储需要通过降息来压低利率。

铅锌供应分析

供给-铅矿端:全球&国内铅矿供应稳步增长,2026年铅矿增量或继续小幅抬升

2025年全球铅矿产能继续释放,2026年全球增长提速。进入2025年以来,2025年1-8月全球铅矿产量295.6万吨,同比增长3.8万吨或1.3%。

由于2025年新增产能中多数处于爬产初期,产量兑现程度不及预期。2026年海外新增产能多数为已在先前投产,产能爬坡进度预计较为顺畅。

2025年1-10月铅精矿累计产量139.53万吨,同比增加14.32万吨或11.44%。2025年1-9月铅精矿累计进口107.8万实物吨(约64.7万金属吨),同比增长26.5%;1-9月银精矿累计进口131.5万实物吨(约40.4万金属吨),同比增长3.6%。1-9月两者进口合计比去年同期高15.0万金属吨。

供给-铅矿端:2025-2026年全球铅矿小幅扩张

整体上看,2025-2026年全球铅矿处于小幅扩产状态。

供给-铅废料:预计2026年国内废铅料发生量增速为2.2%

目前,对于铅酸蓄电池的回收主要集中在动力型蓄电池和起动型蓄电池。

根据我们的测算,2026年中国废铅料发生量增速为2.2%。

供给-铅锭:产量边际改善,供应或延续修复

2025年1-7月全球精炼铅产量755.3万吨,同比上升2.6%,印度、加拿大、墨西哥、瑞典铅锭产量贡献增量,哈萨克斯坦、日本、德国和英国铅锭产量降幅较大。结合ILZSG预测数据,2026年全球铅锭产量同比增长1.0%至1347万吨。

供给-铅锭:铅锭产量恢复增长,2026年增速或放缓

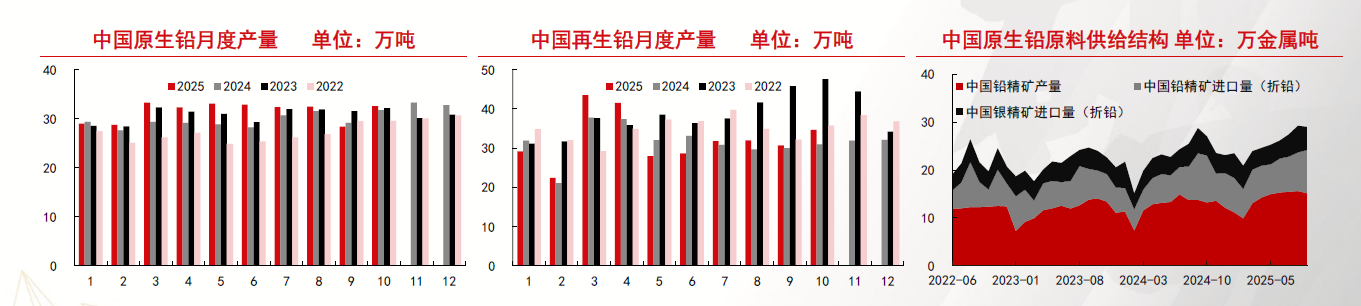

进入2025年,原生铅1-10月累计产量为315.19万吨,同比上升19.39万吨或6.56%,约占中国精炼铅产量的49.42%;再生铅在1-10月累计产量为322.54万吨,同比上升7.48万吨或2.37%,约占中国精炼铅产量的50.58%。

随着原生铅料延续宽松以及再生铅料小幅上升,考虑到废料供应偏紧,再生铅冶炼厂受环保原因及利润不佳等因素影响,生产并不稳定,因此再生铅产量增速将不及废铅料增速发生量增速,综合来看预计2026年中国铅锭产量同比增长1.8%至780万吨。

供给-锌矿端:全球产量稳步抬升

由于2023年锌价较低,Tara、Middel Tennessee、Aljustrel锌矿相继开始减产,不过减产集中在23年下半年,同时OZ矿投产时间大幅推后、秘鲁Antamina因矿洞开采顺序调整产量大幅下降,Kipushi投产进度偏慢,因此锌矿偏紧逻辑主要2024年体现。

进入2025年,Tara预计于Q1复产、Aljustrel计划于25Q2复产、Antamina计划产量翻倍、Kipushi、OZ及火烧云投产顺利,锌矿宽松正在逐步兑现。

据ILZSG,2025年1-8月全球锌矿产量829.1万吨,同比增长7.6%,增幅较7月扩大0.8%。据SMM,2025年1-9月中国锌矿产量249.3万吨,同比下降6.0%,降幅与1-8月持平。(不同机构统计数据差距较大,国家统计局:1-7月全国锌矿产量171.4万吨,同比增长2.8%;SMM:1-7月全国锌矿产量190.4万吨,同比下降5.8%)。2025年1-9月全球锌矿增加集中在海外。

供给-锌矿端:Q3样本矿企产量节奏略慢

样本矿企2025年Q3产量131.7万吨,同比上升15.3%,环比上升0.8%。2025年1-9月样本企业产量为379.3万吨,同比增加38.4万吨,同比增速达11.3%。今年以来主要矿企产能释放节奏基本符合预期。

根据海外矿企产量指引及完成度的情况来看,总体而言,产量较大及有项目增产的矿企基本维持此前的全年产量指引,全年产量指引普遍较2024年产量更高或持稳,这些矿企前三季度产量在普遍达不到75%,这意味四季度全球锌矿产量可能会超季节性增长。

供给-锌矿端:2025年全球锌矿预期大幅增长

供给-锌矿端:2025-2026年全球锌矿处于快速扩张期

2024 年全球的新建矿山项目带来的增量非常有限。进入到 2025 年,多数新建项目陆续投产带来增量,体量比较大的有 Kipushi和 Ozernoye。总体看下来,2025 年新建项目带来的增量有76万吨左右。

供给-锌矿端:中国锌矿进口大幅增加

2024年1-12月锌矿累计进口量409.7万实物吨,同比下降13.26%。由于2025年海外锌矿投产规模较大,9月中国锌矿进口量50.5万吨,同比增长24.9%。1-9月累计进口量400.8万吨,同比增长40.5%。9月锌矿进口量环比上升8.2%。由于沪伦比值快速下降,自9月初矿贸商进口环节已经开始亏损,恰逢冶炼厂冬储原料,国产矿TC开始下降。

2024年国内加工费最低为1500元/吨,进口矿加工费最低为-40美元/吨。随着海外矿山增产,国内锌矿供应不断宽松。截至10月31日,国产矿TC为2850元/金属吨,进口矿TC为103美元/干吨以上,虽较前期高点有所下降,但较年初水平已有明显回升。

供给-锌矿端:十一后锌矿供给有所收紧

据悉泰克资源和韩国锌业公司将2023年亚洲锌精矿benchmark价格确定为274 美元/干吨,同时该合同还包括价格超过3000美元以上的部分有6%的价格分成。2023年锌精矿benchmark给2023年锌矿供应宽松定下了大的基调。2024年锌精矿benchmark显著下调至165美元/吨,这也预示着2024年锌矿供应会持续收紧。2024年以后锌矿供应收紧逻辑或将发酵,年初开始国内外加工费都迅速下滑,锌矿港口库存以及冶炼厂原料库存都处于低位。

2024年底开始这一趋势有所变化,锌矿周度到港量维持较高水平,港口库存上升,冶炼厂原料库存天数逐渐回到历史均值水平。

不过由于近期锌精矿进口面临亏损,锌矿周度到港量下滑,而冶炼厂运行产能维持高位,港口库存与冶炼厂原料天数亦同步下降。10月冶炼厂原料天数为22.1天,环比下降4.2天,略低于往年同期。

供给-锌锭:中国供应大幅增长,带动全球锌锭产出增加

2025年8月全球锌锭产量122.7万吨,同比上升8.4%,环比上升1.4%。

2025年10月中国锌锭产量61.7万吨,同比上升21.4%,环比上升2.8%,由于冶炼厂检修产能减少,月产量环比9月小幅上升。

海外方面:韩国锌业旗下Seokpo冶炼厂从2月起暂停运营2个月,影响产量5.3万吨;托克旗下Nyrstar将从4月起削减Hobat冶炼厂25%的产量,预计影响5万吨;此外,Boliden旗下odda冶炼厂增产15万吨/年项目于3月落成。不过2025年国际长协加工费Benchmark仅为80美元/吨,海外冶炼厂利润承压,因此,2025年1-8月海外精炼锌产量下降30.2万吨,不过国内产量增加31.2万吨,全球产量上升1万吨。

供给-锌锭:产业链库存上升

随着锌冶炼厂产量上升,2025年以来冶炼厂锌锭库存总体呈现上升趋势。不过由于9月份冶炼厂检修较多且下游加工厂节前备货,10月国内锌锭出口窗口打开,10月冶炼厂锌锭库存下降至9.45万吨,环比下降6.5%,较8月高点下降11.9%,不过仍远高于历史同期水平。

锌冶炼厂库存逐渐转移至初端加工企业库存,自2024年12月以来持续上升,且由于国庆节及中秋节下游补库,9月以来锌价震荡下行,2025年9月库存达5.74万吨,明显高于2023、2024年同期。

供给-锌锭:海外锌冶炼扰动较多,2026年海外冶炼生产有望改善

欧洲冶炼厂约占全球冶炼产能的16%,2021-2022年欧洲冶炼厂面临高昂的能源相继减产,其减产成为供应端关注的重点。根据统计,欧洲冶炼厂减产峰值达68万吨。

随着天然气价格以及电价的回落,欧洲冶炼厂于2023-2024年相继复产。截至目前已经恢复40-50万吨的产能,未恢复产能中大部分已永久性丧失,未来欧洲冶炼厂产能提升空间较小。进入2025年,日韩冶炼厂生产扰动较多。

铅锌需求分析

铅需求:全球需求整体稳定,2026年汽车消费增速或将下降

2025年1-8月全球精炼铅消费量875.75万吨,同比上升18.91万吨或2.21%,中国消费增速小于海外地区。海外消费增量来自于法国、英国、德国和美国。受2026年国内新能源汽车购置税补贴减半,美国IRA税收抵免政策在2025年10月结束等因素影响,据ILZSG预测,2026年全球铅锭需求将小幅增长0.9%至1337万吨,同比增速较2025年下降0.9个百分点。

美国8月汽车销量年化1607万辆,同比增长6.2%,环比下降2.1%,累计同比上升4.7%;欧洲8月汽车注册量79.13万辆,同比上升4.7%,环比下降27.1%,累计同比上升0.3%。

铅需求:存量替换需求稳定,新装需求走强

铅酸蓄电池国内生产走高,蓄电池企业和下游经销商成品库存维持高位。

2025年10月铅蓄电池月度开工率为73.1%,环比下降0.4个百分点,同比上升2.9个百分点。

2025年6月起,蓄电池企业成品库存向下游经销商转移,蓄电池企业成品库存去库,而经销商库存累库,不过,进入下半年,经销商库存高位有所回落,但仍处于近几年偏高水平,10月份蓄电池企业库存大幅回升。从铅酸蓄电池出口数据来看,2025年1-9月铅酸蓄电池累计净出口16561.6万个,同比下降1597万个或8.8%。

截至2022年,中国铅酸蓄电池两轮电动车保有量1.8亿辆,三轮电动车保有辆为0.8亿辆。截止2025年6月,机动车保有量已经达到4.60亿辆。

2025年1-9月天津和江苏电动自行车产量分别为1216.9万辆和1086.4万辆,同比分别上升4.1%和232.9%。进入2025年,1-9月全国快递业务量为1450.8亿件,同比增加213.1亿件或17.2%。

2025年1-9月中国汽车累计产量为2430.2万辆,同比增加283.9万辆或13.2%,其中,新能源汽车累计产量为1121.8万辆,同比增加290.7万辆或35.0%,新能源汽车替代比例46.2%。2025年1-9月比亚迪新能源汽车产量321.4万辆,占国内新能源汽车产量28.7%。

铅需求:铅酸电池与锂电池对比

2023年11月起,锂电优势开始显现出来,锂电成本价格和出厂价格都比铅酸电池低。截至11月中旬,锂电成本价比铅酸电池低0.10元/WH,出厂价低0.15元/WH左右。从新装的角度来看,锂电池成本已经非常有优势;但就存量替换来看,锂电仍难以撼动铅酸电池的优势,当前锂电成本大概在0.39元/WH,而铅酸电池一体化企业回收再利用成本不到0.2元/WH。

锌需求:房企资金流承压

然而当前拟回收土地的原用地单位仍以国企尤其是城投为主,土地储备专项债传导至房地产企业投资端并不通畅,专项债资金更多流向城投公司等国企。收购存量商品房规模较小。综合来看,房地产企业资金压力改善路径均有堵点。

预计2025年下半年竣工面积同比下降约15%。

锌需求:地方政府新增专项债落地基建比例偏低

截止2025年9月底,地方新增专项债共发行36857亿元,较去年同期增长2.01%,发行进度达83.77%,而去年同期为92.64%,2025四季度发行量较2024年同期明显上升。

能够落地于基建的比例有所下降。一方面,从2024年起,每年抽取8000亿元额度的专项债用于化解存量债务。另一方面,2025年增设允许专项债用于收购土地以及存量房及偿还企业拖欠款,这进一步侵蚀投向基建的比例。

锌需求:城投债融资渠道承压

城投公司作为地方政府融资平台,是为地方基建发展提供资金的重要主体,在公共基础设施建设融资中发挥至关重要作用,然而化债对城投债净融资产生明显制约,继2024年城投债净融资出现罕见负增长后,根据Wind统计,截止2025年10月31日,全国城投债净融资额-3344亿元,较去年同期继续下降375亿元。

锌供需平衡、估值和历史价格

铅供需平衡:供需过剩格局延续

全球角度,2026年全球铅矿产量预计增长2.2%,2026年全球铅锭产量将增长1.0%。中国以旧换新对汽车及电动自行车销量拉动效果减弱,且2026年全球汽车产量同比增速面临下降,预计2026年全球精炼铅需求增长0.9%,预计2026年全球精炼铅供需过剩量将扩大至10.2万吨。

国内角度,2026年矿端供应预计将继续好转;废电池发生量我们预期将小幅抬升,我们预计2026年原生铅产量增速为2.6%,再生铅产量增速为1.0%,综合测算可得中国精炼铅供应增速为1.8%。替换需求整体保持稳定,以旧换新补贴将对需求拉动作用边际下滑,由于沪伦比值较高以及海合会反倾销惩罚性关税,中国铅酸电池出口预计下滑,不过锂代铅进程放缓,电动自行车新国标实施将小幅改善新装需求。我们认为2026年中国铅锭需求增速将下降至1.3%。2026年预计维持过剩状态,过剩量约为5万吨。

锌供需平衡:供需过剩预计加大

据ILZSG预测,2026年全球锌锭供应和需求增速分别为2.4%、1.0%,预计过剩39万吨。

2026年中国锌锭供应和需求增速分别为2.9%、1.1%,预计过剩12万吨。

整体上看,海外锌锭供需偏紧局面将缓解,全球锌锭预计将进入全面过剩。

铅估值:冶炼端利润不稳定,尤其再生端

受益于白银等副产品价格坚挺,原生铅冶炼利润维持小幅盈利。废电池价格坚挺,再生铅成本居高不下,再生铅冶炼利润反复。

锌估值:矿高利润回落,锌冶炼利润改善

国产矿冶炼利润自2025年3月转正,不过,近期国产矿加工费快速下降。锌矿利润下降至历史同期中等水平,但较2023年同期仍有空间。

锌价格历年走势:2025-2026新产能扩张,锌价承压下行

展望未来锌价走势,预计2025年到2026年,随着锌供应端新产能的扩张,锌价后续或将承压下行。

铅价格历年走势:再生铅反复扰动背景下,铅锭价格偏强

铅价方面,在再生铅板块反复扰动的背景下,预计2025年铅锭价格或将偏强震荡。