西部矿业日前公告的2025.11.19中信建投证券及中小股东现场参观记录表显示:

1.有没有进入新能源、储能、芯片等热门行业的设想。

西部矿业回应:公司目前的战略重心聚焦于有色及黑色金属的采选、冶炼及贸易业务,以确保在核心领域的持续发展和竞争力提升。暂无涉足新能源、储能、芯片等业务。

2.在有色金属价格周期性波动中,西部矿业如何通过技术和管理手段控制主要产品的开采和运营成本?其成本在行业内处于什么水平?未来公司是否进一步优化产品结构,向更高附加值或有更大需求潜力的金属倾斜的战略规划?

西部矿业回应:在应对有色金属价格周期性波动方面,公司始终通过技术创新、工艺优化和精细化管理来控制运营成本。通过引入先进技术、优化管理流程,并推进自动化和数智化转型,确保在行业内的竞争力。公司的业务以有色金属采选冶炼为主,目前以铜、铅、锌、铁、钼为主要产品,同时综合回收金、银、铟、钯、硒等稀有金属,以在市场波动中持续为股东创造价值。

3.公司除了铜和铅锌,公司有没有考虑布局其他与新能源相关的金属(比如锂、钴)?未来的资源并购会重点关注哪些地区和矿种?

西部矿业回应:公司现参股青海东台吉乃尔锂资源股份有限公司 27%股权,其主要生产和加工电池级碳酸锂。另外,公司持有青海泰丰先行锂能科技有限公司 6.29%股权,其主要生产加工磷酸铁锂、三元正极材料等锂离子电池材料。未来资源并购以国内为主,品种方面以公司目前经营的金属种类为主,如有好的资源标的,不排除海外资源并购和高附加值或具有更大需求潜力的金属。

4.对有色行业怎么看?公司在有色金属行业中的竞争优势是什么?

西部矿业回应:公司对有色金属行业持谨慎乐观态度,因其在新能源和高科技产业中的需求持续增长。西部矿业在地域优势、资源储备、科技创新、高海拔采矿经验、ESG管理、业绩和分红等方面具备行业竞争力,我们将继续利用这些优势,抓住市场机遇,为股东创造更大价值。

5.对未来有色行业的价格上涨趋势能持续多久。

西部矿业回应:有色金属价格的上涨趋势能持续多久涉及多种复杂因素,包括全球经济增长、供需关系、地缘政治局势以及政策变化等。目前,随着全球经济复苏和绿色转型的推进,有色金属的需求呈现增长态势。短期内价格可能会因市场情绪和供需变化而波动,但从中长期来看,随着新能源和高科技产业的持续发展,对有色金属的需求仍然强劲。

西部矿业10月27日发布公告称,公司控股子公司西藏玉龙铜业股份有限公司以86.09亿元竞得安徽省宣州区茶亭铜多金属矿勘查探矿权。西部矿业表示,获取上述资源有利于公司扩大产业规模,增加资源储备,提升公司在国内有色金属行业的地位。同时,本次竞拍的资金来源为公司自有资金,不会对公司当期财务状况和经营业绩产生重大影响,亦不会对公司的正常生产经营造成不利影响。

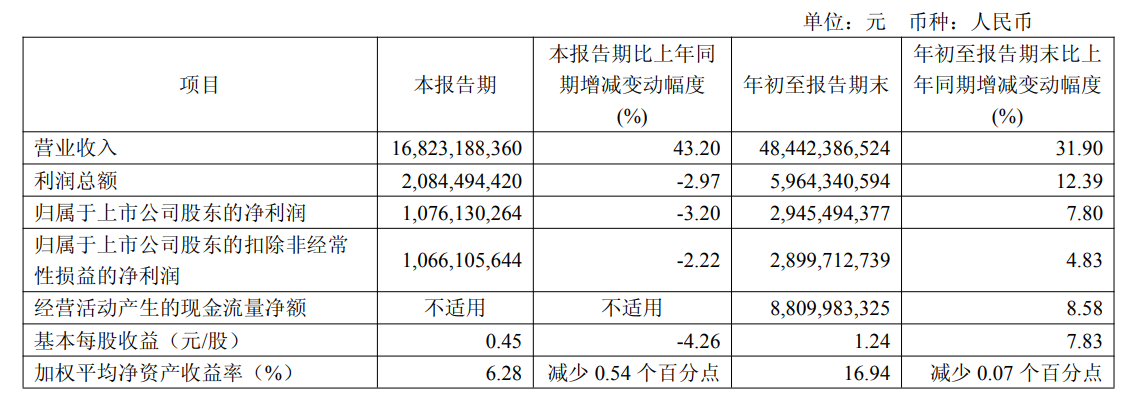

西部矿业10月25日发布2025年三季报显示,公司前三季实现营业收入484.42亿元,同比增长31.90%;归母净利润29.45亿元,同比增长7.80%;扣非归母净利润29.00亿元,同比增长4.83%。对于营业收入增加的原因,西部矿业表示:本期冶炼铜、冶炼铅、金锭产销量以及价格较上年同期增长。

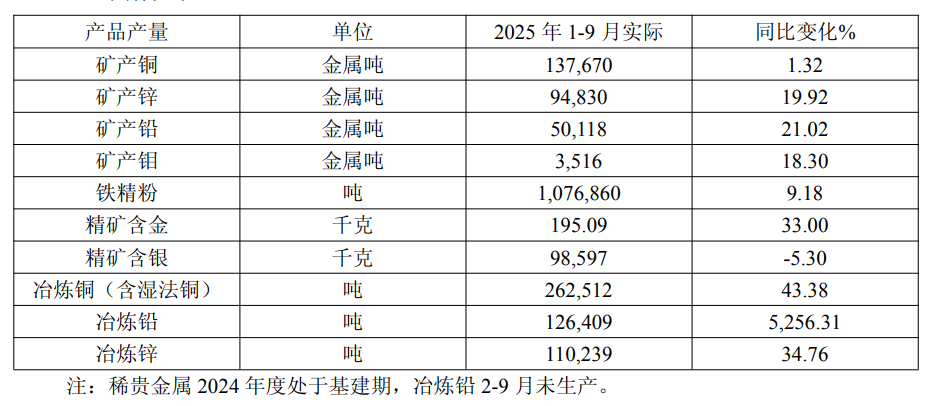

西部矿业介绍:2025 年 1-9 月,矿产铜产量同比增加 1.32%,矿产锌产量同比增加 19.92%,矿产铅产量同比增加21.02%。具体如下:

东兴证券点评西部矿业三季报的研报显示:选矿技改完成叠加回收率优化持续推动公司采选冶产品产量增长。公司竞得茶亭铜多金属矿,铜、金资源储量大幅提升。公司成本控制能力增强,研发投入大幅提升。风险提示:金属价格下滑及矿石品位下降,矿业项目储备量风险,项目投建进度不及预期,矿山实际开工率受政策影响出现下滑等。

民生证券点评西部矿业的研报指出:前三季度铅锌产量增长明显,Q3环比略有下降。业绩拆解:环比来看,公司Q3主要减利项为毛利(-2.35亿),主要是矿产量环比略有下滑;同比来看,公司Q3主要增利项为毛利(+2.25亿),主要是矿产铅锌同比增长较为明显,业绩同比减少主要是本期研发费用上涨较多以及发生减值所致。新竞拍取得茶亭铜多金属矿勘查探矿权,资源储备取得重大突破。核心看点:①分红高,2024年分红比例为81%,共分配23.83亿元。②各矿山项目扩产持续推进,期待玉龙三期投产。矿山方面,玉龙铜业三期稳步推进,顺利获得自治区批复。铁矿方面,双利矿业改扩建工程预计年底投产,它温查汉正在办理探转采手续,鑫源、肃北博伦、双利二号三大选厂升级改造工程已开工建设,持续扩大产量规模。铅锌方面,取得四川白玉县有热铅锌矿采矿许可证,证载规模60万吨/年。③矿山均在国内,地缘政治风险相对较低。公司多个扩建项目持续推进中。风险提示:项目进度不及预期,分红比例下调,铜铅锌锂等金属价格下跌等。