10月30日,在由上海有色网信息科技股份有限公司(SMM)、中条山有色金属集团有限公司主办的CCAE 2025 SMM(第十四届)铜业年会暨山西省第二届铜基新材料产业链发展大会——铜产业低碳能源转型论坛上,中国化学与物理电源协会原秘书长刘彦龙分享了“中国锂离子电池及新能源汽车产业发展对铜产品的需求”这一主题。

中国锂离子电池产业发展现状

中国是全球最大的锂离子电池生产国

全球锂离子电池产品主要由中、日、韩三国企业生产。

在中国大力发展新能源汽车政策的推动下,从 2015 年开始, 中国锂离子电池产业规模开始迅猛增长,2015 年超过韩国、日本跃居至全球首位,并逐步拉大差距。

2021年中国锂离子电池总产量为324GWh,在全球占比高达 57%。2022年中国锂离子电池产量为738GWh,全球市场份额增长到68.3%。2023年中国锂离子电池产量为910GWh,全球份额为71%。2024年中国锂离子电池产量为1170GWh,同比增长 28.6%,全球市场份额扩大到76%。 2025年1-7月,中国锂离子电池产量约为940GWh,同比增长约68%,全球占比超过80%。

2014-2024年中国锂离子电池产品产销及出口情况

2024年中国锂离子电池市场规模

根据工信部数据和行业协会分析预测,2024 年中国锂离子电池总产量为 1170GWh,2023年产量为940GWh,同比增长 24%。 其中,1-12 月动力锂离子电池产量为823GWh,2023年动力电池产量为664.3GWh,同比增长23.9%,占锂离子电池总产量 70.3%; 储能用锂离子电池占比为 21.7%, 产量为254GWh,2023年储能产量为154.7GWh,同比增长64%。消费类产品用小型锂离子电池占比为 8%,产量为94Gwh,2023年产量为 91GWh,同比增长3.3%; 2024年中国锂离子电池销售收入约为7000亿元,2023年锂离子电池销售收入约7900 亿元,同比减少11.4%。

根据海关数据统计,2024年我国锂离子电池出口额为4348.74亿元,2023年出口额为4573.64亿元,同比减少5% (按美元计算为611.21亿美元,2023年为650.07亿美元,同比减少6%)。

其还对中国主要锂离子电池企业近三年的营业收入进行了介绍。

2024年中国动力电池装机量前10强

2024年1-12月,中国新能源汽车市场共计55家动力电池企业实现装机配套,较去年增加4家,总装机量548.4GWh, 同比增长41.5%。其中三元电池装机量139.0GWh,占总装机量25.3%,同比增长10.2%;磷酸铁锂电池装机量409.0GWh,占总装机量74.6%,同比增长56.7%。

排名前3家、前5家、前10家动力电池企业动力电池装机量分别为417.5GWh、461.2GWh和524.1GWh,占总装机量比分别为76.1%、84.1%和95.6%。

其还介绍了2024年全球动力电池企业装机量前10中国占6家、2024年全球储能电池企业出货量排名、小型锂离子电池主要企业出货量等内容。

锂离子电池成为中国电池出口额最大的品种

根据海关出口数据统计分析,近9年来,锂离子电池产品一直是中国电池产品出口的主要品种,出口额占比均超过50%,并呈逐年快速递增。从2016年的出口额68.4亿美元,占比56.7%,快速上升2024年的出口额611.20亿美元,占比91.3%。

2024年我国锂离子电池累积出口额为611.20亿美元,2023年同期为650.07亿美元,同比下降6%;2024年我国锂离子电池累积出口数量为39.14亿个,同比增长8.1%。

2025年1-9月中国动力及其他锂离子电池产销量

据中国汽车动力电池创新联盟数据统计:2025年1-9月,中国动力和其他电池合计产量为1121.9GWh,同比增长51.4%。

2025年1-9月,中国动力和其他电池合计销量为1067.2GWh,同比增长55.8%。其中,动力电池销量为786.0GWh,占总销量73.7%,同比增长49.9%;其他电池销量为281.1GWh,占总销量26.3%,同比增长78.9%。

2025年1-9月,中国动力和其他电池合计出口达199.9GWh,同比增长45.5%。合计出口占前9月销量18.7%。其中,动力电池出口为129.1GWh,占总出口量64.6%,同比增长32.7%;其他电池出口量为70.7GWh,占总出口量35.4%,同比增长76.3%。

2025年1-9月中国动力电池装机量前10强

2025年1-9月,中国新能源汽车市场共计51家动力电池企业实现装机配套,较去年增加2家,总装机量493.9GWh, 同比增长42.5%。其中三元电池装机量91.2GWh,占总装机量18.5%,同比下降7.8%;磷酸铁锂电池装机量402.6Wh, 占总装机量81.5%,同比增长62.7%。

排名前3家、前5家、前10家动力电池企业装机量分别为356.66GWh、403.5GWh和465.9GWh,占总装机量比分别为72.2%、81.7%和94.3%。前10家占比较去年同期减少1.6百分点。

其还对2025年1-8月全球动力电池企业装机量前10中国占6家 、2025年1-6月全球储能锂离子电池出货量排名等内容进行了阐述。

2025年1-8月中国锂离子电池出口情况

2025年1-8月我国锂离子电池累积出口额为482.96亿美元,2024年同期为383.94亿美元,同比增长25.8%;2025年1-8月我国锂离子电池累积出口数量为30.03亿个,2024年同期为25.31亿个,同比增长18.6%。其中,2025年8月锂离子电池出口额为71.53亿美元,同比增长23.5%;2025年8月锂离子电池出口数量为4.36亿个,同比增长18.2%。

美国对中国锂离子电池产品征收关税税率的变化,显著影响中国锂离子电池产品对美国的出口金额和市场占比。多年来,美国一直是中国锂离子电池产品出口的第一大市场,但从特朗普2025年1月20日第二任期开始后,美国分别于2月1日、3月4日和4月9日加征10%、10%和34%的额外关税和对等关税,导致从2025年2月开始,中国锂离子电池出口额第一大市场由美国变更为德国,连续五个月保持这一状态。5月12日《中美日内瓦经贸会谈联合声明》发布后,中国出口美国锂离子电池产品金额快速恢复。7月美国再次超过德国成为第一。但7月4日《大而美法案》通过后,8月出口美国金额大幅减少,环比减少52.4%。

中国动力电池产业链企业出海路径调整

欧洲、美国电动化市场的快速崛起,带动了海外动力电池需求的快速扩大,而欧美本土电池厂商未真正崛起,给了中国企业抢占市场先机的窗口期,2021年以来,中国动力电池企业在海外的产能建设进入实质性推进阶段。 2022年中国电池厂商产品出口、海外建厂或投资的步伐明显加快,且大多数是因为争取到了国际车企的电池大单,为了就近配套和避免高关税而选择海外建厂。如宁德时代、国轩高科、亿纬锂能、远景动力、中创新航、欣旺达、孚能科技、蜂巢能源等。

同时,动力电池企业大规模扩产带动材料及设备配套需求激增,一批具备全球竞争力的中国电池材料和设备企业正加速“走出去”,相继在全球建厂布局。如:天赐材料、新宙邦、国泰华荣、科达利、天奈科技、贝特瑞、华友钴业、巴莫科技、当升科技、容百科技、厦钨新能源、中伟股份、龙蟠科技、恩捷股份、星源材质等锂电材料企业 ;先导智能、嘉拓智能、利元亨、海目星激光、联赢激光等领先装备企业 。

考虑到目前全球产业发展与政策可能持续进入博弈区间,未来更多的海外项目大概率被迫进入“延期”或终止。

在全球新能源产业加速重构的背景下,东南亚,尤其是马来西亚、印度尼西亚、泰国等正崛起为中国锂离子电池产业链出海的热门目的地。

其还列举了中国动力电池厂商海外建厂情况(部分企业)。

锂离子电池市场发展趋势

(1)动力电池:低钴化、高镍化仍是动力电池材料发展的两个主要方向;低成本、高安全性的动力电池将在不同应用场景得到应用。预计到2030年中国动力电池年复合增长率为20%,动力电池产量将达到2450GWh(占比64.5%)。

(2)小型锂离子电池(包括消费类电池和小动力电池):随着5G、物联网、AI等技术的进步,手机、笔记本电脑、平板电脑等传统消费领域继续小幅增长,智能穿戴、无人机、机器人、BBU/UPS等新兴消费领域,以及电动工具、电动两轮车领域将为消费类电池带来可观增长空间。 预计,到2030年小型锂离子电池将保持5%年复合增长率,产量将超过126GWh(占比3.3%)。

(3)随着“双碳”政策实施、国内经济转型、绿色能源快速发展将为国内储能发展打造更有利的市场环境,储能产业将迎来更广阔的发展空间。此外,欧美国家推行绿色低碳环保和碳减排政策,储能电池需求将大幅增长。预计到2030年,中国储能电池将保持年均30%以上的复合增长率,产量有望达到1226GWh (占比32.3%)。

预计,到2030年中国锂离子电池总产量将达到3800GWh。

中国新能源汽车产业发展概况

汽车产业呈现“电动化、智能化、网联化”发展趋势

在新一轮科技革命、能源紧缺、双碳目标等众多因素的推动下,汽车产业呈现出电动化、智能化、网联化发展趋势,并催生汽车产业价值重构、服务转型和产品升级。

中国新能源汽车持续领跑全球市场

中国新能源汽车的产销已连续10年位居世界第一。2024年中国新能源汽车销量为1286.6万辆,同比增长35.5%,占汽车总销量的40.9%。其中乘用车市场,新能源汽车销量占比已经连续6个月超过50%。

2025年1-7月中国占世界新能源汽车份额68%、自主品牌海外新能源汽车份额15%。2025年中国将继续领跑全球市场。

国际能源署《全球电动汽车展望2023》预测:到2030年,全球电动汽车的销量将超过7000万辆,保有量将达到3.8亿辆,全球年度新车渗透率有望触及60%。届时,全球汽车当年总销量将达到1.17亿辆。

中国新能源汽车渗透率持续提高

燃油车销量在2017年达到最高点后一路下滑,且下降速度在加快。新能源汽车销量从2021年开始增长速度加快,年均增长率超过35%;同时带动汽车销售总量增加,并在2023年超过2017年的高点,达到3009.4万辆。

从行业渗透率看,新能源汽车对燃油车的替代进展顺利,市场份额自2021年起快速增加,2025年上半年达到44.3%。

中国新能源汽车产品结构变化趋势

纯电动车型占比下降:2016年纯电动车型占新能源汽车市场的80.8%,而到2024年这一比例降至59.4%。与此同时,插电混合动力车型占比从19.2%升至40.6%。

插电混合动力快速增长:插电混合动力车型销量增速显著,2021-2024年连续四年增速超80%(2021年增速达131.1%、2022年增速达152.2%、2022年增速达85.1%、2024年增速达86.2%)。

技术路线演变:800V高压平台、固态电池等技术正推动纯电动车型竞争力提升,但固态电池尚未规模化应用;插电混合动力车型通过高效能实现长续航与燃油经济性平衡。

中国新能源汽车出口走势

中国新能源汽车出口自2021年实现爆发增长,随后进入持续的高增长区间。虽然2024年受到欧盟出口新能源汽车的政策干扰,但2024年全年中国新能源汽车出口仍达到201万辆,同比增长16%。

2025年1-6月出口新能源汽车142万,同比增41%,增速高于2024年1-6月的25%。其中新能源乘用车出口占比新能源汽车出口总量的96%,商用车出口占4%。

2025年1-6月中国新能源汽车出口总量的前10个国家:比利时143618辆、巴西116413辆、墨西哥97535辆、菲律宾91848辆、英国91612辆、澳大利亚68373辆、泰国60373辆、土耳其58803辆、阿联酋45850辆、印度45226辆。

中国新能源车企市场份额变化趋势

从历年销量份额看,中国比亚迪世界领先,中国吉利迅速崛起,特斯拉表现不强,下滑到第三位。近期上汽集团乘用车和上汽五菱两家自主车企海外表现较平稳。吉利汽车与长安新能源近期走强明显。德国大众的新能源车表现较强,宝马集团、韩国现代等下降到第三梯队水平。

2025年1-7月中国15家车企全球市场份额为66.5%。

对铜产品的需求

铜在锂离子电池及新能源汽车领域的应用

在全球能源转型和交通电气化加速推进的背景下,中国作为世界上最大的锂离子电池生产国和新能源汽车市场,对铜产品的需求正经历前所未有的增长。

铜因其优异的导电性、导热性、延展性和耐腐蚀性,成为锂离子电池和新能源汽车中不可或缺的关键材料。从锂离子电池内部的负极集流体到新能源汽车的电机、电控系统,再到充电基础设施,铜的应用无处不在。

随着中国"双碳"战略的深入推进,锂离子电池产业和新能源汽车产业对铜产品需求的总量、结构和特性正在发生深刻变化,这不仅推动了铜加工技术的创新,也对全球铜资源供应链带来了新的挑战与机遇。

中国锂离子电池对铜的需求量

中国锂离子电池产业的迅猛发展直接拉动了对铜产品的需求。中国锂离子电池出货量从2018年的124.2GWh快速增长到2024年的1170GWh,预计2030年将增长到3800GWh。

按照行业通用标准,1GWh锂离子电池通常需要600-800吨铜箔,这意味着仅2024年,中国锂离子电池行业对铜箔的需求量就达到了70.2-93.6万吨。2030年有望增加到228万吨。

中国新能源汽车对铜的需求

根据国际铜研究小组(ICSG)统计,新能源汽车单车用铜量约83kg。其中:动力电池占55%,电机驱动占22%,充电设施占18%,其他系统占5% 。

不同类型的新能源汽车铜使用量有所差异。纯电动汽车:一般用铜量为80kg左右,其中锂离子电池铜箔单车用量约35kg,高压线束用铜23kg,电机用铜12kg;插电混动汽车:整车用铜量大约60kg,其中锂锂离子电池铜箔用量约15kg,电机用铜10kg;电动巴士:用铜量级260kg。

2024年中国新能源汽车销量为1286.6万辆。如果按83kg/辆计算,2024年中国新能源汽车用铜量为106.8万吨。

如果2030年中国汽车产量为3500万辆,新能源汽车渗透率达到65%,预计2030年中国新能源汽车用铜量将达到188.8万吨。

锂离子电池对铜加工技术提出更高要求

为满足锂离子电池和新能源汽车对铜产品日益提高的要求,铜加工技术正朝着多个方向演进:

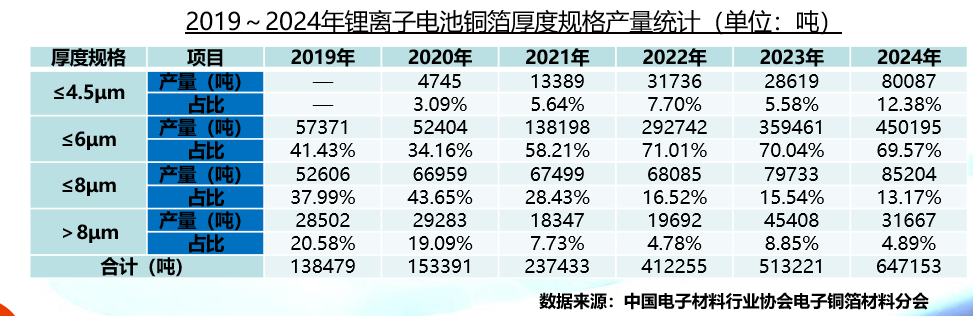

· 极薄化:铜箔厚度从8μm向6μm、4.5μm甚至更薄方向发展,以提高电池能量密度。

· 高性能化:通过添加剂优化、工艺改进和微观结构控制,提高铜箔的抗拉强度(≥600MPa)和延伸率(≥10%),满足电池循环寿命和安全性的要求。

· 复合化:采用PET、PI等塑料基材制备复合铜箔,减少铜用量(可减少50%以上)的同时提高电池安全性(防止内短路),是未来重要发展方向之一。

· 功能化:开发表面改性铜箔,增强铜箔与活性材料的结合力,改善电池倍率性能和循环寿命。

·镀镍合金箔:随着半固态、全固态电池产业化发展,具有耐腐蚀性能、耐高温性能、导电性与界面稳定性兼顾的镀镍合金箔需求量将增长。

结束语

•未来,全球对锂离子电池需求巨大。新能源汽车是锂离子电池最大的应用市场,储能对锂离子电池的需求正持续扩大。

•锂离子电池和新能源汽车产业对铜产品的需求将继续保持强劲增长,但行业也面临着技术升级、资源保障、成本压力等多重挑战。只有通过技术创新、产业协同和可持续发展,才能确保铜产业链更好地支撑中国新能源产业的健康发展,为全球能源转型做出贡献。