SMM9月22日讯:

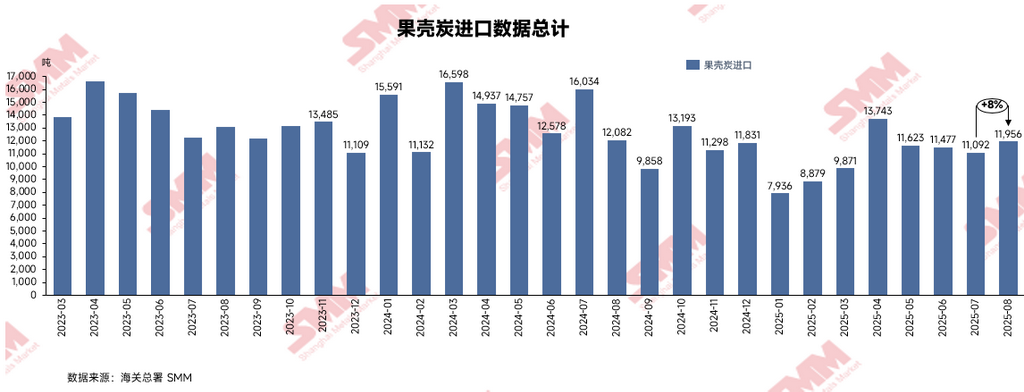

据中国海关总署发布的最新统计数据,2025年8月,我国果壳炭进口量达11,092.3吨,环比上月增长8%,但相较于去年同期仍小幅下滑1%。更值得关注的是价格走势:8月果壳炭进口均价飙升至755.37美元/吨,相比7月的653.97美元/吨,环比大幅上涨16%。

这一价格跳涨直接导致了以果壳炭为前驱体的硬碳材料生产成本急剧攀升,给正处于高速扩张期的钠离子电池负极材料行业带来了显著的成本压力。

16%的月度环比涨幅是本次数据的核心焦点。这一暴涨主要归因于:

1. 国际海运及物流成本波动:全球主要航线运价的变动传导至原材料成本。

2. 源头供应紧张:果壳炭的主要来源国(如东南亚)可能因气候、出口政策或加工成本上升等因素,推高了离岸价格。

3. 需求刚性增长:随着钠离子电池产业化进程加速,作为主流硬碳前驱体的果壳炭需求持续旺盛,供需紧平衡下价格易涨难跌。

突破桎梏:硬碳生产的多元化原料路径探索

面对果壳炭价格高企且供应不稳定的挑战,国内负极材料企业和电池生产商正在积极寻求和布局多元化的硬碳原材料技术路径,以降低成本和供应链风险。目前,主流替代路线主要包括以下几类:

1. 生物质基路线(除果壳外):

核桃壳:与当前主流的果壳炭同属生物质硬碳,性能相近,是最直接的替代选择。但同样面临资源集中、可能“步果壳后尘”的价格风险。

竹材:中国竹资源丰富,来源广泛且可再生性强。竹基硬碳具有独特的孔隙结构,部分研究显示其倍率性能优异,是一条极具潜力的中国特色路线。

农业废弃物:如稻壳、秸秆、甘蔗渣等。这些原料成本极低、来源广泛,是实现“变废为宝”的理想选择。技术难点在于其灰分含量较高,需要复杂的预处理工艺来提纯,但大规模量产后的成本优势巨大。

树脂基路线:以酚醛树脂、环氧树脂等合成高分子聚合物为前驱体。该路线制备的硬碳材料纯度高、结构均匀一致性好,电化学性能通常非常优异。但其核心缺点在于原材料成本高昂,且合成过程可能涉及环保问题,目前更适用于对性能要求极高的高端领域,难以支撑钠电池对低成本的需求。

化石燃料基路线:以沥青、煤焦油等重质碳氢化合物为原料。这类原料是石油化工和煤化工的副产品,来源稳定、成本较低。技术关键在于通过精制工艺调控其分子结构,以及解决在碳化过程中易发生石墨化(生成软碳)的问题。该路线是实现低成本、大规模生产硬碳的重要方向之一。

糖类路线:以葡萄糖、蔗糖等为碳源。制备的材料性能不错,但食品级糖源成本过高,未来或主要依赖于非食品级的工业糖浆或纤维素水解糖,其经济性有待进一步验证。

行业展望与总结

果壳炭进口价格的剧烈波动为整个行业敲响了警钟——依赖单一原料路径存在巨大风险。未来硬碳材料的竞争,不仅是技术性能的竞争,更是成本控制和供应链韧性的竞争。

短期内,通过混合多种前驱体或开发预处理技术来降低对高品位果壳炭的依赖,将是企业应对成本压力的现实策略。中长期看,基于沥青、煤焦油的成本路线和基于稻壳、秸秆的生物质废物路线最具规模化和平价化潜力,已成为众多头部企业研发和产能布局的重点。

此次进口均价的大涨,或许将加速钠电池硬碳负极原料技术路线的多元化进程,推动中国钠离子电池产业在源头上构建起更自主、更稳定、更低成本的供应链体系。

SMM新能源研究团队

王聪 021-51666838

马睿 021-51595780

冯棣生 021-51666714

吕彦霖 021-20707875