伊之密8月27日接受机构调研的记录显示:

问:请简单介绍一下公司2025年上半年经营情况?

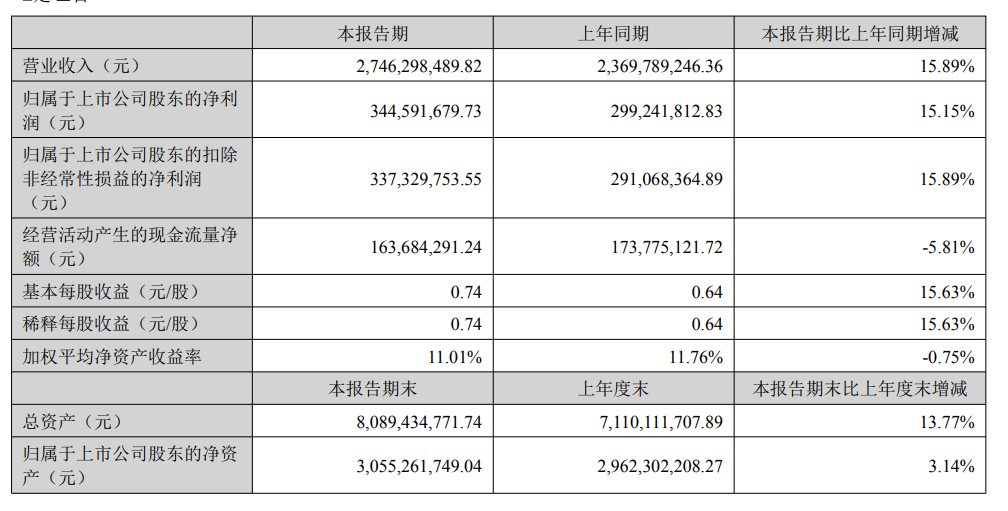

伊之密回应:2025年上半年,公司实现营业总收入为274,629.85万元,同比增长15.9%,归属于上市公司股东的净利润为34,459.17万元,同比增长15.2%,营业收入和归属于上市公司股东的净利润均实现了同比增长。

公司注塑机2025年上半年销售收入为193,172.92万元,同比增长13.09%;主要增长原因为公司不断提升运营效率,加大销售力度,整体竞争力进一步强化。

公司压铸机2025年上半年销售收入55,584.22万元,同比增长33.29%。主要增长原因为公司推出新产品后,产品销售量快速提升。

公司橡胶机2025年上半年销售收入11,938.64万元,同比增长23.85%。主要增长原因是橡胶机事业部总体经营情况良好,订单饱满,海外业务快速拓展。

2025年上半年,公司实现归属于上市公司股东的净利润344,591,679.73元,同比增长15.2%。主要原因包括:①行业景气度回暖,收入同比增长。②全球化战略加速落地,公司在销售、研发、管理上投入更多的人力资源,公司的市场竞争力提升。

2025上半年,受益于“双碳”政策推动下的绿色制造、智能制造加速落地,以及新能源汽车、家电、包装等下游行业的回暖带动,公司实现了良好的经营业绩。在全体员工的共同努力下,公司坚守“技术更进一步”的理念,积极推进“数智高效、全球运营、绿色发展”三大战略方向,通过持续加大研发投入和产品创新,不断推动注塑机、压铸机、橡胶机等关键产品向高端化、智能化和绿色化转型;同时,公司优化供应链管理,有效降低了生产及运营成本,生产效率显著提升,加上全球化战略的加速落地,海外市场份额进一步提升,公司综合竞争力显著增强。

2、问:请简单介绍下公司印度工厂的情况,以及对公司经营的影响?

伊之密回应:公司印度工厂位于印度古吉拉特邦GIDC工业园内,一期厂房于2022年10月正式投入使用。工厂占地面积约8.1万平方米,一期厂房建筑面积超过20,000平方米。生产方面,主要用于智能装备及注塑机产品生产制造。

印度市场潜力巨大,印度工厂作为公司在中国本土之外打造的重要生产基地和客户服务平台,可与印度客户建立更紧密联系,提供更高品质的产品和服务,全面提升公司在印度市场的综合竞争能力,有助于拓展印度及周边国家和地区的市场,辐射南亚、中亚和非洲,带动公司注塑机在这些地区的拓展。与此同时,在当地设厂生产,能更好地适应当地市场需求和文化特点,提高品牌知名度,增强伊之密在国际市场上的影响力。印度曾对中国产注塑机征收高额反倾销税,在印度建厂可有效规避此类贸易壁垒,降低贸易风险,稳定公司的海外业务。印度工厂是公司全球化战略的重要组成部分,完善了公司的全球生产和服务网络,使公司能够更灵活地应对不同地区的市场需求和竞争,提升公司的全球竞争力。

3、问:简单介绍一下公司半固态镁合金注射成型机应用情况?

伊之密回应:公司半固态镁合金注射成型机产品是专为满足新能汽车高性能、轻量化镁合金铸件而设计的智能装备,产品采用了压铸和注塑工艺合二为一的“一体化”成型方式,模具和成型材料与压铸工艺相似,工艺过程则接近于注塑成型。整机采用高速开合模技术、传感测控、实时控制等先进技术,具有远程监控、信息储存与记忆、安全密匙及自动报警等功能,是集材料技术、自动控制技术、互联网技术、液压控制、机械设计为一体的高端智能装备,主要应用于生产新能源汽车用大型关键零部件,如新能源汽车的电机零件与中控仪表板横梁等。

随着新能源汽车如火如荼的推广,高精度3C产品、户外运动产品、医疗保健产品引发的新消费浪潮及节能减排、绿色发展的实际需求,镁合金轻量化零件越来越频繁的出现在大众视野,而镁合金半固态注射成型工艺因其优良的性能和安全环保得到了越来越多的关注和应用。公司会积极把握新的市场机遇,更好的满足行业及客户新的需求。

4、问:请介绍一下公司在技术研发创新方面的优势?

伊之密回应:公司以技术中心为研发平台,在“让中国装备技术与世界同步”的共识下,加大科研投入,优化公司现有生产工艺技术,促进公司新产品开发,提高企业的综合竞争力和经济效益,实现可持续的快速发展。2025年上半年,公司研发总投入133,408,139.49元,同比增长8.00%。

经验丰富的研发团队是伊之密具备较高综合研发能力的根本。公司自2002年成立以来,一直注重技术团队的建设与发展,并结合自身的技术优势,设立了机械、电气、自动控制、节能、新材料和新工艺、软件开发等不同方向的专业技术部门,现拥有超过900人的研发队伍,专利技术成果超过400项,其中发明专利为82项。伊之密的主要研发团队在各行业拥有多年的行业实践经验,具备了较强的研发、设计以及技术改善能力,为企业的成长奠定了良好的基础。

5、问:请简单介绍下今年全球压铸机的行业情况以及公司在压铸机行业的技术投入情况?

伊之密回应:2025年,压铸机行业呈现技术创新与智能化升级、需求多元化与定制化服务、绿色制造与可持续发展的趋势,同时面临全球经济不确定性、原材料价格波动、市场竞争激烈及人才短缺等制约因素,亚太地区作为最大市场,中国、印度等需求强劲,北美和欧洲在高端及智能制造方面发展稳定,南美和非洲也极具潜力。

公司在压铸机技术方面一直致力于技术创新和产品研发。公司推出的LEAP系列大型压铸机,在一体化压铸领域取得了显著成果。该系列压铸机采用了先进的压射技术、智能控制技术和伺服补偿技术,大幅提升了压铸件的质量和稳定性。公司还成功研制出了重型压铸机LEAP系列7000T、9000T等超大型压铸机,这些产品在市场上具有较高的竞争力。

6、问:请介绍一下公司在自动化转型和智能化制造领域的投入?

伊之密回应:自动化转型时代的来临,让机械制造行业面临诸多许多挑战,但同时也存在巨大的潜力。公司通过技术和相关业务流程的全面衔接,为客户提供所在行业的智能制造解决方案,助力客户实现产业升级,并提供可以可靠平稳安全地运行的生产环境。数字技术实现创新的商业模式,为公司提供了更多的机会,近年来,公司倾力整合工业物联网、工业网络安全、工业大数据、云计算平台、MES系统等内容,致力于为客户打造全新智能生产模式。力求降低生产运营成本,提高生产效率,为客户创造更大的价值。

近年来,公司不断加大智能制造领域的投入,已投入使用的五沙第三工厂运行良好,智能化处于行业先进水平。在此基础上,公司在持续规划投入更先进的智能仓储中心和智能制造基地,并已开工建设华东制造基地(南浔)一期工厂,将为华南区域的物流效率提升和华东区域的提产增效提供坚实基础。

8月26日晚间,伊之密发布的2025年半年报显示称,2025上半年,受益于“双碳”政策推动下的绿色制造、智能制造加速落地,以及新能源汽车、家电、包装等下游行业的回暖带动,公司实现了良好的经营业绩。在全体员工的共同努力下,公司坚守“技术更进一步”的理念,积极推进“数智高效、全球运营、绿色发展”三大战略方向,通过持续加大研发投入和产品创新,不断推动注塑机、压铸机、橡胶机等关键产品向高端化、智能化和绿色化转型;同时,公司优化供应链管理,有效降低了生产及运营成本,生产效率显著提升,加上全球化战略的加速落地,海外市场份额进一步提升,公司综合竞争力显著增强。报告期内,公司实现营业总收入为2,746,298,489.82元,同比增长15.9%;归属于上市公司股东的净利润为344,591,679.73元,同比增长15.2%。

伊之密介绍:

公司所属行业为模压成型装备行业,是一家专注于高分子材料及金属成型领域的系统集成供应商。报告期内公司主要业务未发生变化,主要业务为注塑机、压铸机、橡胶机等产品的设计、研发、生产、销售和服务。

公司主要产品有注塑机、压铸机、橡胶注射机及相关配套产品等。

(1)注塑机 公司注塑机主要有通用机型(A5S 产品线、A6 产品线、TP5 产品线、SKIII 产品线、多物料机C 系列产品线、两板机产品线、全电动产品线、高速包装产品线等)和专用机型(薄壁类 SJ-II 系列、建材类储料缸M系列/UPVC系列、包装类 PET 系列、医疗类 BOPP 系列等)。注塑机主要应用在汽车、家电、3C、包装等各个行业。报告期内,注塑机销售收入 193,172.92 万元,占公司总销售额的 70.34%,同比增长 13.09%,主要增长原因为在行业景气度回暖的情况下,不断提升运营效率,加大销售力度,整体竞争力进一步强化。

(2)压铸机 公司压铸机主要有冷室压铸机型(H 系列重型压铸机、SM 系列伺服压铸机、DM 重型冷室压铸机系列、DM中小型冷室压铸机系列、LEAP 系列压铸机等)、专用机型(HM 热室压铸机系列、HM-H 热室压铸机系列等)和镁合金系列机型(HM-M 热室镁合金压铸机系列、半固态镁合金注射成型机等)、LEAP 系列 7000T、9000T 超大型压铸机、全新NEXT2 系列两板式压铸机。压铸机主要应用在汽车行业、摩托车行业、3C 行业和家电行业等。报告期内,压铸机销售收入 55,584.22 万元,占公司总销售额的 20.24%,同比增长 33.29%。主要增长原因为公司于2023 年推出新产品后,产品销售量快速提升。

(3)橡胶机 公司橡胶机主要有 YL3-VL/F 第三代欧标系列注射机、卧式系列注射机、C 型注射机、A3 系列立式橡胶注射成型机、平板硫化成型机、LSR 电缆附件成型注射机等。橡胶机主要应用在电力行业、汽车行业、家电行业等。下游客户生产的产品有高压复合绝缘子、电缆附件、汽车减震和密封件等。报告期内,橡胶机销售收入 11,938.64 万元,占公司总销售额的 4.35%,同比增长 23.85%。主要增长原因是橡胶机事业部总体经营情况良好,订单饱满,海外业务快速拓展。

有投资者在投资者互动平台提问:请问贵公司的压铸设备能不能加工PEEK材料?有没有这样的订单?伊之密8月26日在投资者互动平台表示,公司半固态镁合金注射成型机产品主要是为满足新能源汽车高性能、轻量化镁合金铸件而设计的智能装备,目前,该设备主要应用于生产新能源汽车用零部件,如新能源汽车的电机零件、中控仪表盘横梁等,以及消费电子领域零部件、自行车前叉、两轮电动车轮毂等部件的制造等。随着应用技术的进一步发展,该设备的应用场景有望进一步扩展。

被问及“公司与DGS合作的半固态镁合金成型技术主要应用在哪些方面?对公司的发展有哪些积极作用?”伊之密8月26日在投资者互动平台表示,压铸机主要用于生产铝、镁合金等金属结构件。聚醚醚酮(PEEK)适用于医疗、新能源汽车和机器人等对轻量化要求较高的领域。公司将持续关注以PEEK为代表的特种工程材料的发展方向,把握相关行业的发展机遇。

对于“现在众多车企业采用一体化压铸技术减重降本增效,机器人用镁合金减重增强度。请问贵公司压铸设备是否排单满产?”伊之密8月21日在投资者互动平台表示,公司目前订单充足,经营情况良好。相关信息请关注公司后续的官方信息。

伊之密8月19日在投资者互动平台表示,公司有机器人事业部,主要给公司的主机配套,并为客户提供成套解决方案。

华鑫证券6月底发布的点评伊之密的研报显示:高端注塑机技术进阶,技术创新卡位智能化转型;超大型压铸机技术突破,实现新能源轻量化升级;超大型压铸机技术突破,实现新能源轻量化升级;考虑伊之密压铸机与注塑机技术优势明显,海外产能与渠道建设拉动海外收入增长,首次覆盖,给予“买入”投资评级。风险提示:下游行业景气度波动;技术路线更迭风险;市场竞争加剧;新品销售不及预期;原材料价格波动;海外业务拓展受阻风险,应收账款回收风险。