SMM8月18日讯:

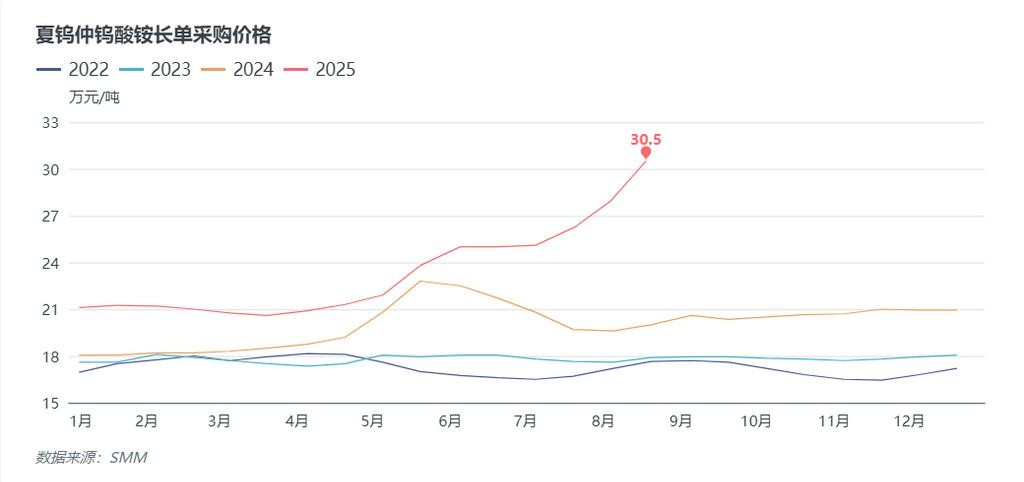

本周初,钨市场再度大幅跳涨,钨精矿价格站稳20万元/标吨,仲钨酸铵价格突破30万元/吨,钨原料端快速跳涨,激化市场供需矛盾,硬质合金企业跟涨缓慢,钨制品企业倒挂风险加剧,终端企业观望情绪浓厚,市场成交表现缩量,但钨精矿供需错配矛盾突出的情况下,价格短期难有回调预期,短期预计钨市场维持偏强震荡为主。8月18日,福建某大型钨企业公布8月下半月长单价格,其中APT8月下半月长单价格为30.5万,贴合目前市场主流成交价格,提振市场后市信心,钨价创历史新高。

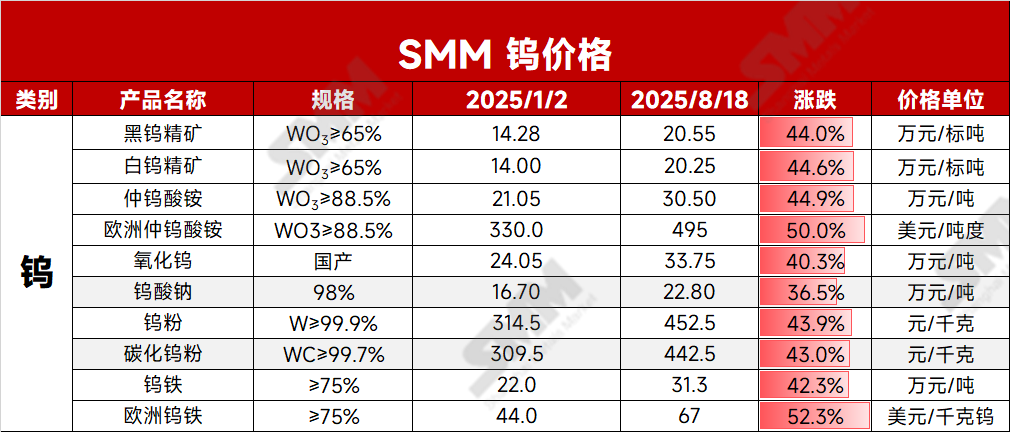

截止今日,SMM65%黑钨精矿报价205500元/标吨,SMM65%白钨精矿报价203500元/标吨,矿端较年初上涨44%左右。SMM仲钨酸铵收报30.5万元/吨,较年初上涨44.9%。欧洲仲钨酸铵收报485-505美元/吨度,较年初上涨50%左右。SMM75%以上钨铁收报31.3万元/吨,较年初上涨42.3%,欧洲钨铁收报67美元/千克钨,较年初上涨52.3%。

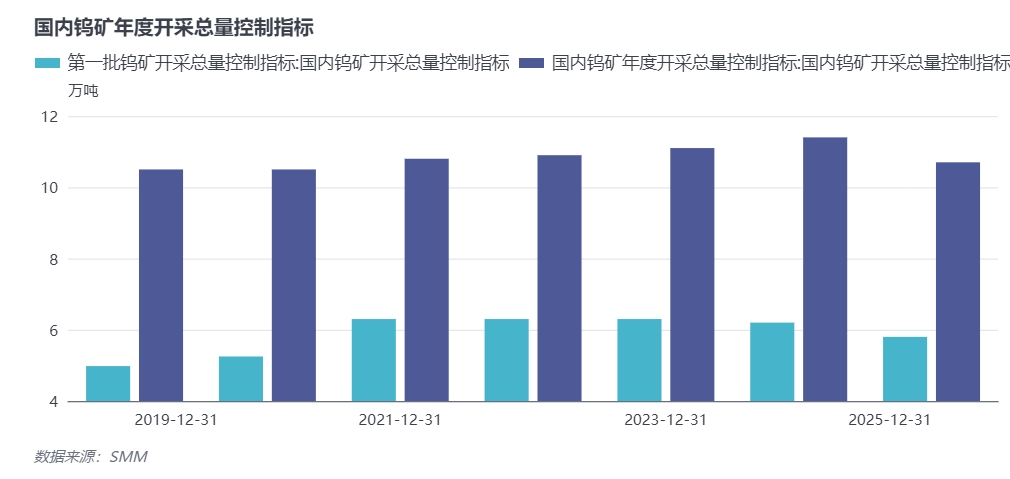

原料端:近期,国内钨精矿供应紧张加剧,国内主流矿山出货信息稀少,市场成交多是低品位矿,且一货难求。新修订的《矿产资源法》实施以来,国内矿端执法强制手段更加严厉,违法探采矿成本大幅提升,各大矿企存在自查自纠的情况,钨精矿企业严格按照国家指标开采销售,而今年钨精矿第一批指标同比减少 6.5%(约 4000 吨)。其中,江西作为主产区,占中国产量的 60%,其配额削减了 2370 吨,而湖北、安徽等低产区配额近乎归零。部分矿山第一批指标将近用完,企业的开采及销售工作等待新一轮指标公布指引。不仅如此,环保高压政策也在持续发力,尾矿库治理和废水排放标准升级,使得矿山开采、复产与冶炼加工成本大幅增加,严重抑制了供给弹性。

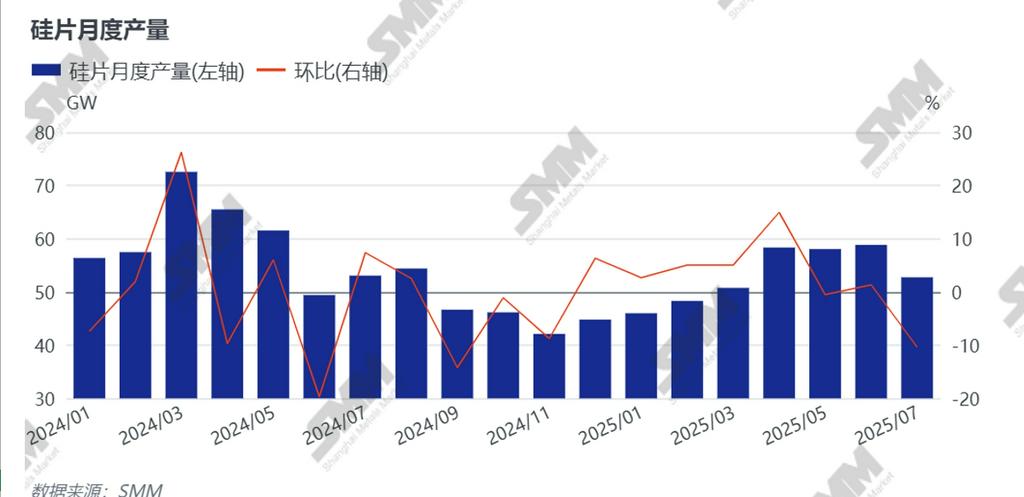

需求端:2025 年,钨在新能源领域增长稳健,晶硅切割金刚线用光伏钨丝渗透率不断提升,带动钨丝需求量提升,根据SMM数据显示2024年国内硅片产量约640GW,光伏钨丝用量约8050万公里,行业渗透率约25%左右,进入2025年硅片产量或难超去年同期,但行业渗透率提升的情况下,SMM预计光伏钨丝用量仍有20%增长空间。

在动力电池领域,锂电池正极添加钨可提升能量密度,随着新能源车销量的不断增长,钨在电池稳定剂中的应用将进一步放大。

此外军工、电力建设及养护无人机结构件需求、雅鲁藏布江水电站、新藏铁路等国家级工程推动硬质合金需求。我国的大飞机、军用飞机、尤其是 5、6 代机的开发量产和不断升级,拉动硬质合金在航空发动机和半导体设备的需求,同时也拉动高性能钨合金需求不断增长。此外,全球各国对钨资源的战略储备争夺也在加剧,欧盟、美国等积极推进包括钨在内的关键原材料的战略储备计划,中国出口管制进一步加剧国际供应短缺。

2025年7月份,从重点行业看,装备制造业和高技术制造业PMI分别为50.3%和50.6%;而据国家统计局数据显示,1-6月份国内金属切削机床产量同比增 13.5%,硬质合金刀具作为机械加工的关键工具,随着机床产量增加,其对钨的需求也相应增长。海关数据显示,2025年上半年国内硬质合金制机械用刀及刀片出口总量约为1775吨,同比增长2.8%。

综合来看,此轮钨市场快速上涨主因仍是钨精矿供应紧张,钨精矿价格持续上涨的情况下,行业利润传导缓慢,钨品生产企业面临较大市场挑战,按照目前最新的钨精矿价格测算,仲钨酸铵企业成本已达30.2万元/吨,虽然仲钨酸铵报价已达30.5万元/吨,但是钨精矿后市仍存快速上涨预期,下游生产企业难以锁定利润,生产意愿明显下降,多数企业需要先购入到原料,按照购入原料成本核算未来订单价格,行业进入背靠背供销模式,市场成交缩量。后续仍需关注钨精矿供应情况及终端开工情况。

简评,