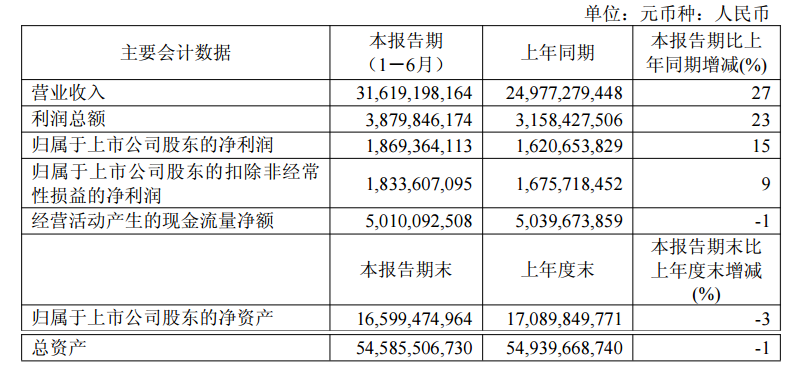

西部矿业公布的半年报显示,上半年,公司实现营业收入316.19亿元,较上年同期增长26.59%,实现利润总额38.80亿元,较上年同期增长22.84%,实现净利润33.63亿元,其中归属于母公司股东的净利润18.69亿元,较上年同期增长15.35%,增长的主要原因是本期矿产铜产量、价格较上年同期分别增长8%、11%。

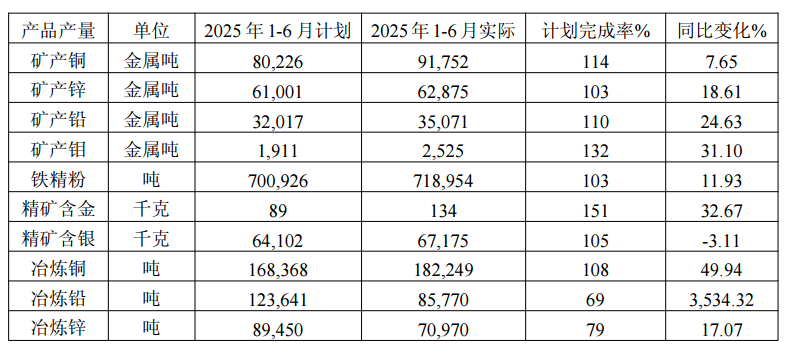

西部矿业还公告了:公司所属矿山在上半年延续了稳中向好的发展态势,各类矿产品产量均实现大幅增长。其中,矿产铜91,752万吨,较上年同比增长7.65%,矿产锌62,875万吨,较上年同比增长18.61%,矿产铅35,071万吨,较上年同比增长24.63%,矿产钼产量较上年同比增长31.10%,铁精粉较上年同比增长11.93%,精矿含金产量较上年同比增长32.67%。冶炼单位自2024年第四季度投产后,生产规模不断扩大,实现冶炼铜182,249吨,较上年同比增长49.94%。其中青海铜业生产冶炼铜100,382吨,西部铜材生产冶炼铜79,566吨。冶炼锌70,970吨,较上年同比增长17.07%,冶炼铅85,770吨,较上年同比增长3,534.32%,生产金锭2.2吨,银锭121吨。盐湖化工企业积极投身盐湖资源开发利用,生产高纯氢氧化镁62,446.97吨。

西部矿业还介绍,上半年,公司矿山单位选矿回收率总体表现出色,且大部分单位较2024年度有所提升。玉龙铜矿一车间铜、钼回收率分别提升4.08、5.36个百分点,二车间铜、钼回收率提升3.9、15.99个百分点;获各琦铜矿铜、铅、锌回收率分别提升0.08、2.98、1.94个百分点;锡铁山铅锌矿金回收率提升2.64个百分点;呷村银多金属矿一选厂铜铅锌综合回收率提升1.79个百分点;瑞伦铜镍矿镍回收率提升0.25个百分点。冶炼单位加强工艺管控,持续提升技术指标,青海铜业铜冶炼总回收率提升3.3个百分点、电解直收率提升2.09个百分点,西部铜材铜电解直收率提升1.47个百分点,稀贵金属铅综合回收率提升0.57个百分点。这些关键指标的提升有力地促进了生产要素向发展新质生产力集聚,推动公司稳步迈向高质量发展的阶梯。

西部矿业还在其半年报中介绍了主要产品生产情况:

报告期内主要产品生产情况

(注:稀贵金属2024年度处于基建期,冶炼铅2-9月未生产。)

西部矿业在其半年报中表示,部分产品未完成计划产量的原因如下:冶炼锌、冶炼铅:两家冶炼单位均为2024年度第四季度投产,新系统投用后,生产负荷逐步提升,造成上半年未完成计划产量。

此外,西部矿业在其2024年年报中公布的2025年计划生产的主要产品为:矿产铜168,208金属吨、矿产锌124,581金属吨、矿产铅65,672金属吨、矿产钼4,005金属吨、矿产镍1,565吨、铁精粉1,457,679吨、精矿含金183千克、精矿含银132.92吨、冶炼铜354,003吨、冶炼铅240,008吨、冶炼锌200,000吨。2025年计划实现营业收入550亿元,利润总额50亿元。

对于主营业务情况,西部矿业在其半年报中介绍:公司坐拥丰富的矿产资源,核心资源涵盖铜、铅锌、铁等关键品种,为业务开展奠定了坚实的资源基础。主营业务贯穿矿产全产业链,具体包括铜、铅、锌、钼、镍、铁和钒的采选、冶炼和贸易,同时从事稀有金属(如黄金、白银)以及非金属产品的生产和贸易。通过技术创新和改革,公司形成了稳定的矿山运营体系,并实现了从矿山采选到有色冶炼、金融贸易和盐湖化工等多领域的产业链布局,成为中国西部地区重要的矿业企业。

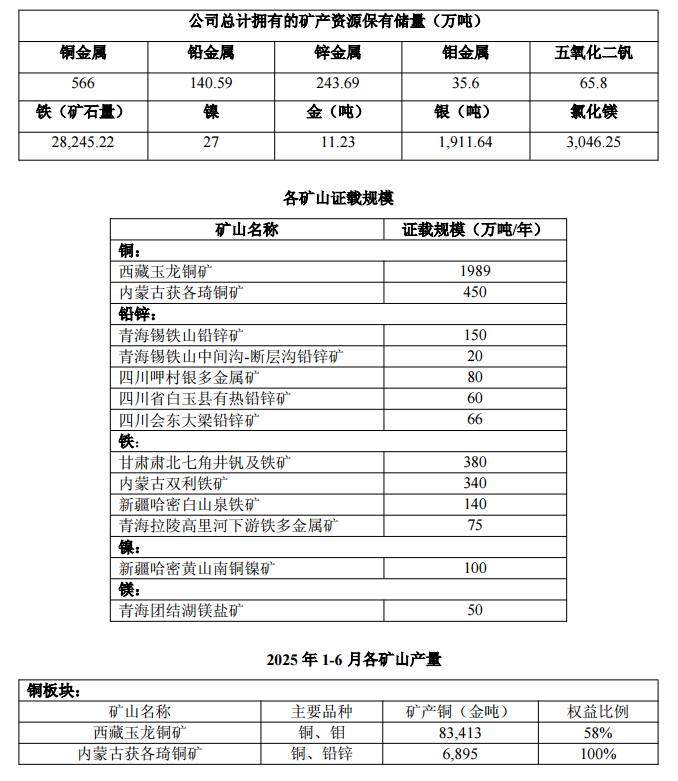

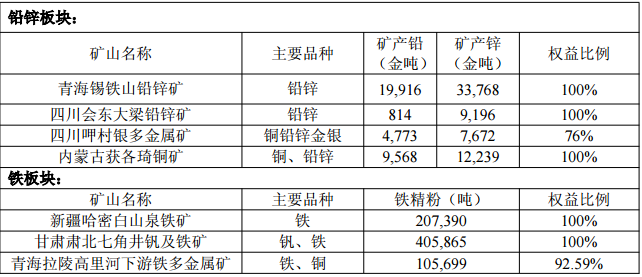

1.矿山公司以矿产开发为稳定发展的主业,以绿色发展、资源保障、创新驱动、安全第一、两化融合为原则,坚持发挥矿山核心资产作用,巩固矿山主体地位,目前公司全资持有或控股十四座矿山,其中,有色金属矿山6座、铁及铁多金属矿山7座、盐湖矿山1座。主要产品为矿产铜、矿产锌、矿产铅、矿产钼、铁精粉及镍精矿等。矿山单位根据高质量发展要求,着力优化完善矿山生产系统,开展矿山采矿方法优化,地下矿山全面推进充填采矿技术应用,升级提升采掘装备水平,夯实基础管理、对标管理等工作,进一步降低采掘成本,提升采出矿效率,提高矿山企业核心竞争力,实现矿山可持续高质量绿色健康发展。截至2025年6月30日,公司共有探矿权5个,面积71.91km2;采矿权13个,面积67.82km2。

2. 冶炼 做精冶炼产业是公司冶炼板块的战略目标,公司以新发展理念为指导,在抓产量、减能 耗、提指标、降成本上深挖潜力,通过工艺技术升级、设备迭代及节能减排等举措,提高资 源综合回收利用水平,有色金属采选冶产业格局持续完善,实现“绿色低碳、吃干榨净”的内 部循环经济产业链。目前形成电解铜 35 万吨/年、电解铅 20 万吨/年、锌锭 20 万吨/年、金 锭 6 吨/年、银锭 430 吨/年、偏钒酸铵 2000 吨/年产能规模,核心覆盖铜、铅、锌等冶炼加 工业务,同时高效回收铜铅锌精矿中的有价元素,增加有价产品供给,行业竞争优势与营业 收入显著提升。同时,围绕冶炼单位“五个一流”建设,构建稳定原料供应体系,优化采购渠 道与配比,提升有价金属回收率,加速技术创新,推进“绿色工厂”、“零碳工厂”建设,减少 能耗与排放,打造花园式工厂,为持续发展注入强劲动能。

此外,西部矿业还在其半年报中介绍了盐湖化工、贸易和金融等业务情况。

民生证券7月27日发布研报称,给予西部矿业推荐评级。评级理由主要包括:1)主要矿产品产量稳中有升,驱动公司业绩增长;2)冶炼铜同比增长50%,较2024H2亏损明显收窄。风险提示:项目进度不及预期,分红比例下调,铜铅锌锂等金属价格下跌等。

华鑫证券7月3日的研报指出:西部矿业公告:2025年6月23日,公司控股子公司西藏玉龙铜业股份有限公司玉龙铜矿三期工程项目获得西藏自治区发展和改革委员会核准批复,核准玉龙铜矿三期工程项目,铜矿生产规模由1989万吨/年增加至3000万吨/年。主力矿山玉龙铜矿扩建项目顺利核准,打开产量增长空间;玉龙矿业为公司最大利润来源,业绩增长驱动提升;考虑到玉龙铜矿三期扩建项目将开始推进,当前铜价中枢有所抬升,预计公司业绩维持增长,因此维持“买入”投资评级。风险提示:1)金属价格大幅下跌;2)项目进展不及预期;3)经营安全及环保风险;4)工程建设手续不确定;5)建成时间不确定;6)项产量不及预期等。