SMM7月16日讯:

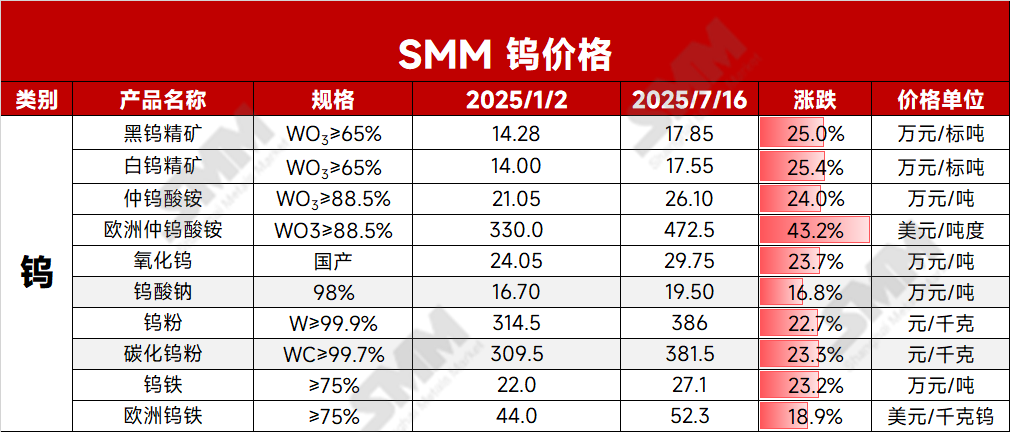

进入7月,钨市场再度受矿端紧张利好驱动,价格向上攀涨,市场钨精矿流通偏紧,下游补库困难,散单成交价格重心节节攀升,截止今日SMM65%黑钨精矿收报178500元/标吨,较年初上涨25%左右,65%白钨精矿收报177500元/标吨,较今年年初上涨25.4%。在上游矿端快速上涨的驱动下,下游仲钨酸铵,以及粉末端等钨产品也进入上涨通道,截止今日SMM仲钨酸铵收报261000元/吨,较年初上涨24%,碳化钨粉收报376.5元/千克,较年初上涨23.3%,钨市开启从上游到下游的高价传导。

长单方面:

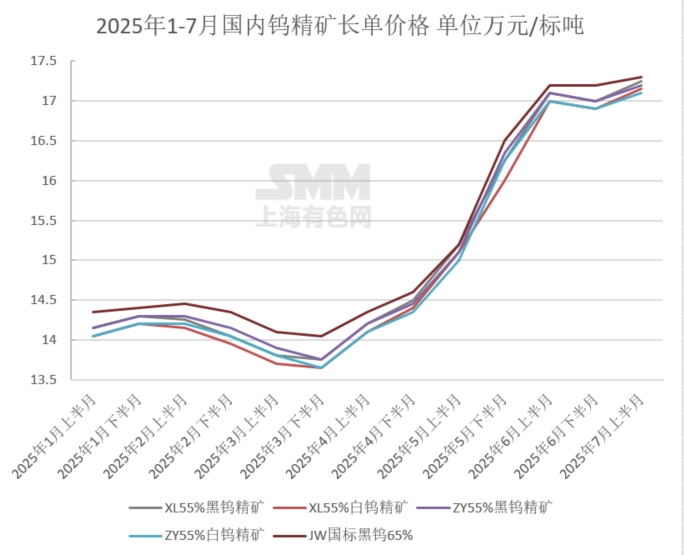

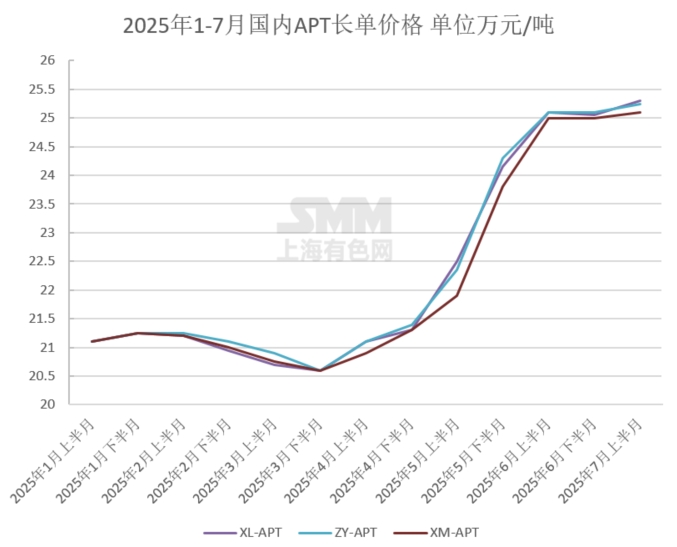

7月上旬,国内主流钨企业7月上半月长单均为上调状态,其中矿端较6月下半月上调1000-2500元/标吨,主流钨企业矿端长单采购价格的上调也一定程度上反馈钨矿的紧张,带动市场看涨情绪升温。

钨矿供应端:

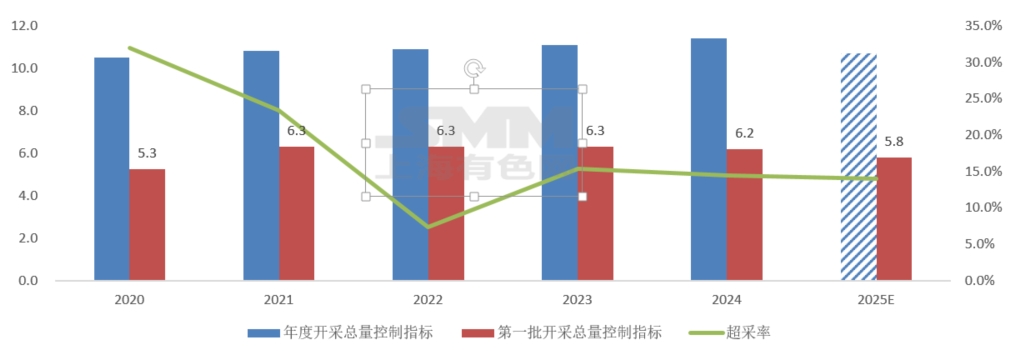

今年7月1日新修订的《中华人民共和国矿产资源法》正式实施,新法将钨列为战略性矿产资源,实施保护性开采制度。另外,新法要求采矿权人应当按照经批准的矿区生态修复方案进行矿区生态修复,明确企业的矿区生态修复费用计入生产成本。这使得钨矿开采企业的环保成本增加,江湖南一些环保不达标或改造成本过高的中小矿山停产或减产,市场供应担忧情绪升温。市场现货流通收紧,下游看涨情绪推动,补库意愿走高,带动成交重心走高。

除此之外,大型钨企业多为矿-冶炼-深加工一体化模式,企业拥有较为集中的钨精矿,但多自用为主,且钨矿资源收紧趋势下,大型企业外采需求增加,刺激矿价上行。

下游需求方面:7月份国内基建、机械加工、金属切削等传统制造行业普遍进入淡季行情,加之钨原料市场高价抑制,行业对钨制品等产品需求下降,部分硬质合金企业表示数控刀片、铣床刀及电子制造行业方面的钨产品订单环比下降10%-20%左右。

军工方面需求向好,钨凭借其优良的特性在军事设备中发挥重要的作用,普遍用于弹药制备、武器装备、航空航天零部件、钨钢装甲等,据2025年中央和地方财政预算草案报告显示,2025年我国国防支出为17846.65亿元,增长7.2%。这是中国国防费自2023年以来增幅连续三年持平,均为7.2%。,根据瑞典斯德哥尔摩国际和平研究所(SIPRI)2025 年 4 月 28 日发布的报告,2024 年全球军费开支达到 2.72 万亿美元,较 2023 年增长 9.4%,创下自冷战结束以来的最大同比增幅,军工方面需求增长利好钨需求。

海外钨市场:7月海外钨市场维持上涨态势,今年2月中国对仲钨酸铵、碳化钨实施出口管制后,海外钨市流通偏紧,截止今日,欧洲钨铁52-52.6美元/千克钨(折人民币26.07-26.3万元/基吨),欧洲APT460-485美元/吨度折人民币(29.15-30.74万元/吨),与国内形成较大价差。

短期来看,钨市场此轮上涨的主要驱动逻辑仍在开采配额限制、上游矿端紧张及下游军工等新兴领域需求刚性。目前钨精矿等上游价格高位盘整,下游仲钨酸铵及粉末端行业倒挂幅度扩大,终端需求在没有明显增长的情况下,该部分中间钨制品价格难以快速跟涨,后续下游粉末端若出现减产的情况,也将抑制上游原料端涨势,短期钨市上下游博弈,维持高位盘整为主。中长期来看,钨市场或长期受制于矿端资源紧张的问题影响,而这也是一部分没有矿端资源下游加工企业长期背负较高的原料成本,从而导致行业订单向头部企业回流,产业集中度或呈现增长态势。另外传统需求领域增幅放缓,也迫使行业向新兴领域及军工方面订单切换。