在由上海有色网信息科技股份有限公司(SMM)主办、印尼外交部作为政府支持单位支持、印度尼西亚镍矿商协会(APNI ) 、 雅加达期货交易所(Jakarta Futures Exchange)和中国煤炭资源网协办的2025印尼矿业大会暨关键金属会议——煤炭产业大会上,I-Energy Natural Resources公司董事Vasudev Pamnani分析了印度煤炭市场情况(亚洲地区市场专题)。

01印度煤炭行业背景

印度的煤炭开采历史可以追溯到250多年前,起源于东部地区。

• 印度拥有3782.1亿吨煤炭储量,是全球最大的煤炭储藏国之一。

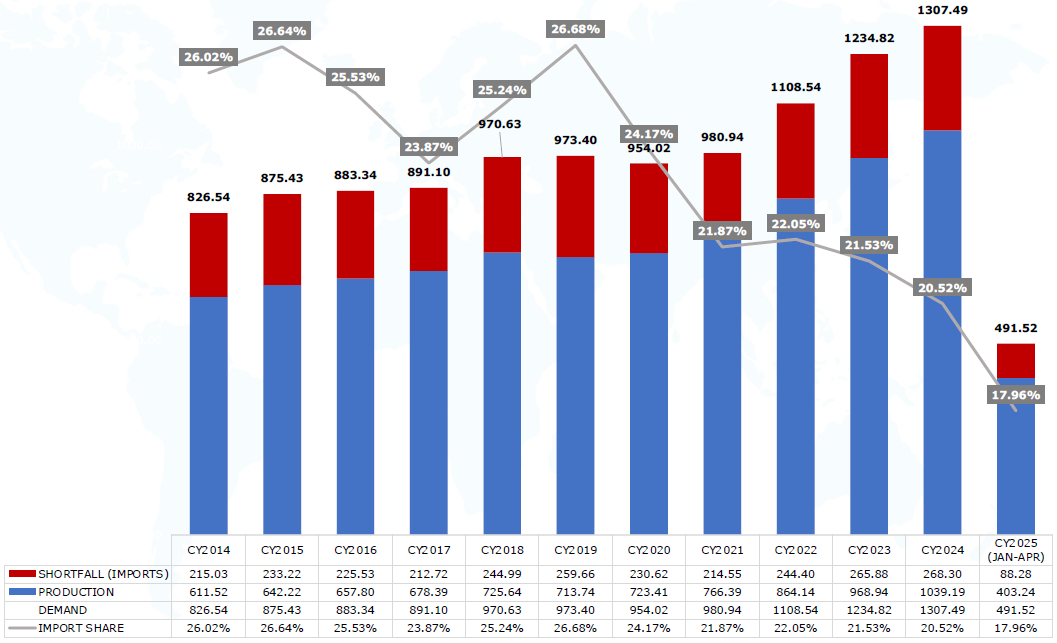

• 2024年,印度在全球煤炭消费量(13亿吨)、产量(10.4亿吨)和进口量(2.68亿吨)方面均位居全球第二。

•2025 年年初前四个月,这一势头基本保持:煤炭消费量达 4.92 亿吨。

•同期国内煤炭产量达 4.03 亿吨,较去年同期增长 3%。

• 相比之下,进口趋势有所减弱,2025年1月至4月降至8800万吨,较去年同期的9300万吨下降了5%。

• 印度进口面临的主要挑战是国内生产与供应增加、电厂、矿场和港口库存高企,以及全球需求疲软和全球贸易紧张局势带来的不利影响。

• 国际市场也承压下行,2025年初由于宏观经济动荡,导致煤炭需求降温。

• 尽管煤炭价格跌至多年低点,但在印度夏季用电高峰期间,需求仍未见起色。

• 市场依然脆弱,但这并不是印度煤炭时代的终结。

• 煤炭仍是印度电力行业的支柱,并将在 2025 年继续成为该国能源框架的重要组成部分。

02印度煤炭需求

印度煤炭总需求量(百万吨)

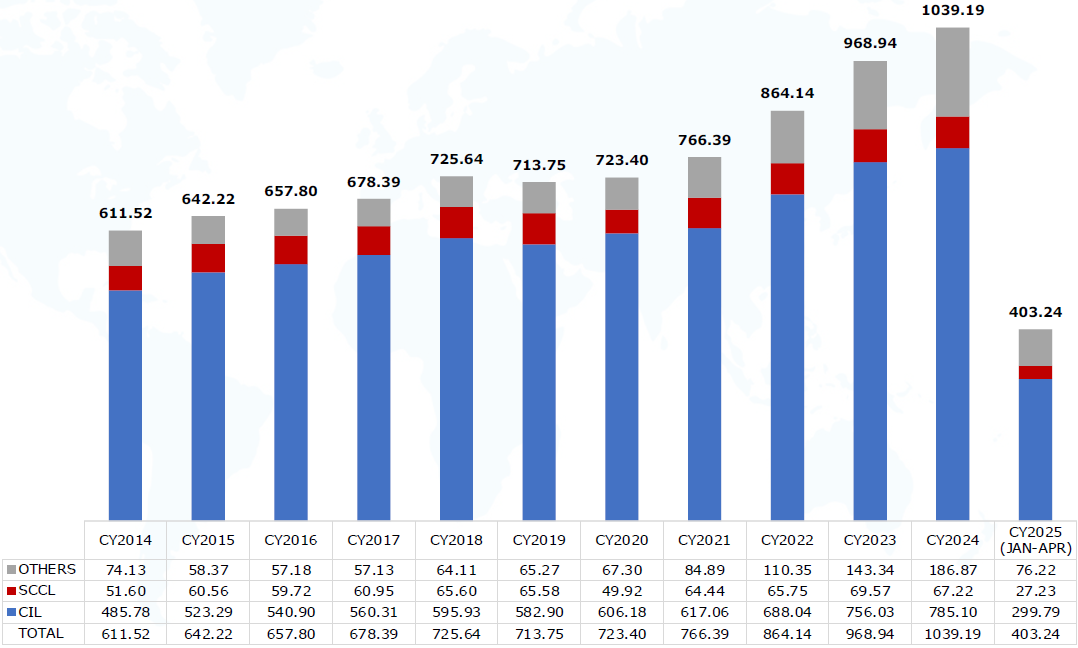

03印度国内煤炭生产

印度煤炭产量(百万吨)

此外,其还从印度向工业发运的煤炭、煤炭需求驱动因素:印度工业煤炭需求量、黑钻:煤炭支撑着印度的电力系统等角度进行了阐述。

系统支持:印度政府对煤炭行业的支持

• 商业矿山开采

• 拍卖分配制

• 收益共享模式

• 一站式审批

• 可持续发展与技术

• 基建投资

• 勘探和技术开发

• 煤层气 (CBM)

• 印度煤炭有限公司 (CIL) 电子拍卖

• 炼焦煤使命计划

• 煤气化和液化

• 重新开放已关闭的矿井

• 煤炭洗选厂

• 允许100%外商直接投资

• 矿山关闭与复垦

04印度煤炭进口概览

关键因素与洞见:印度为何进口煤炭

地理分布:煤炭集中于中南部和东部,其他地区依赖进口;

内陆物流与基础设施挑战:高成本阻碍国内煤炭运输;

低品位国产煤迫使印度依赖高品位煤炭进口;

政府优先事项:对电力行业的集中投入导致其他行业依赖进口;

基于进口煤的电厂:专为燃烧进口煤炭设计的定制化电厂;

炼焦煤挑战:不适合钢铁生产工艺,需推动多元化。

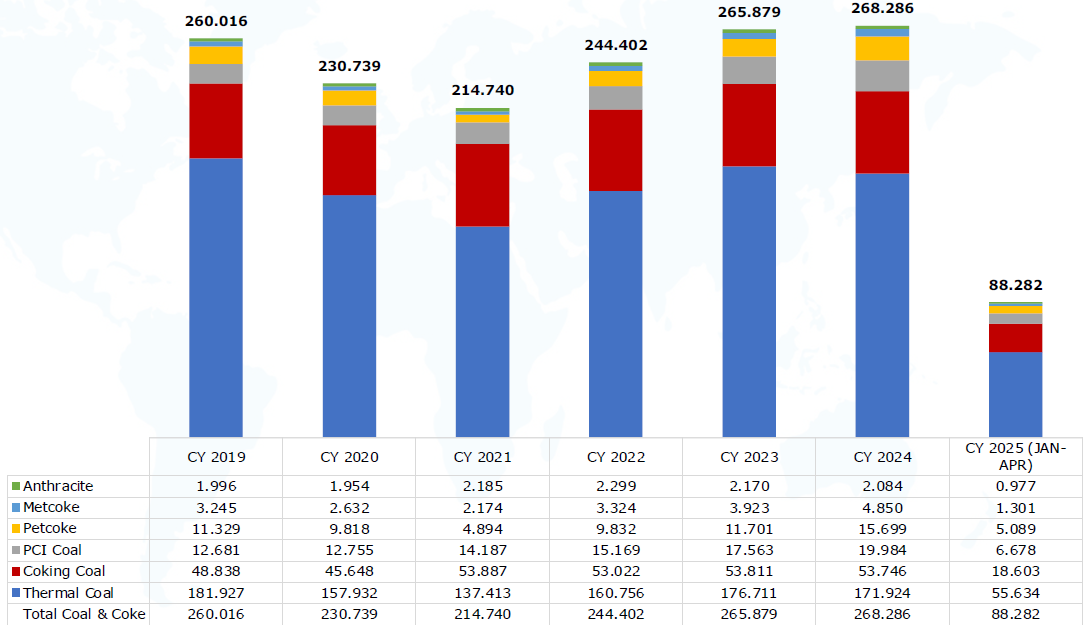

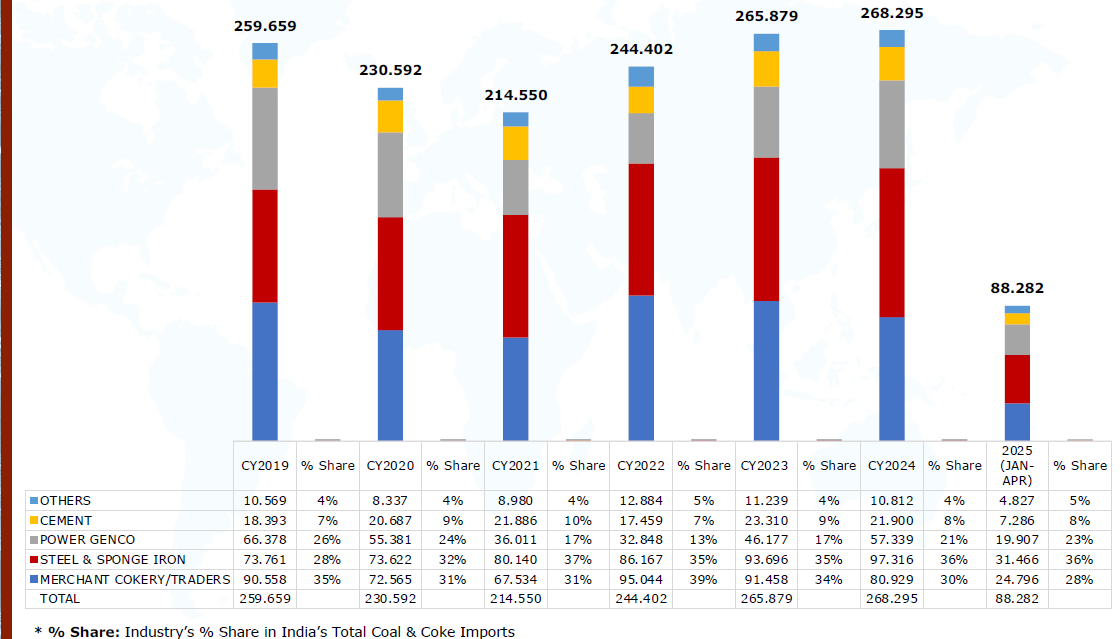

印度煤炭及焦炭进口总量(百万公吨)

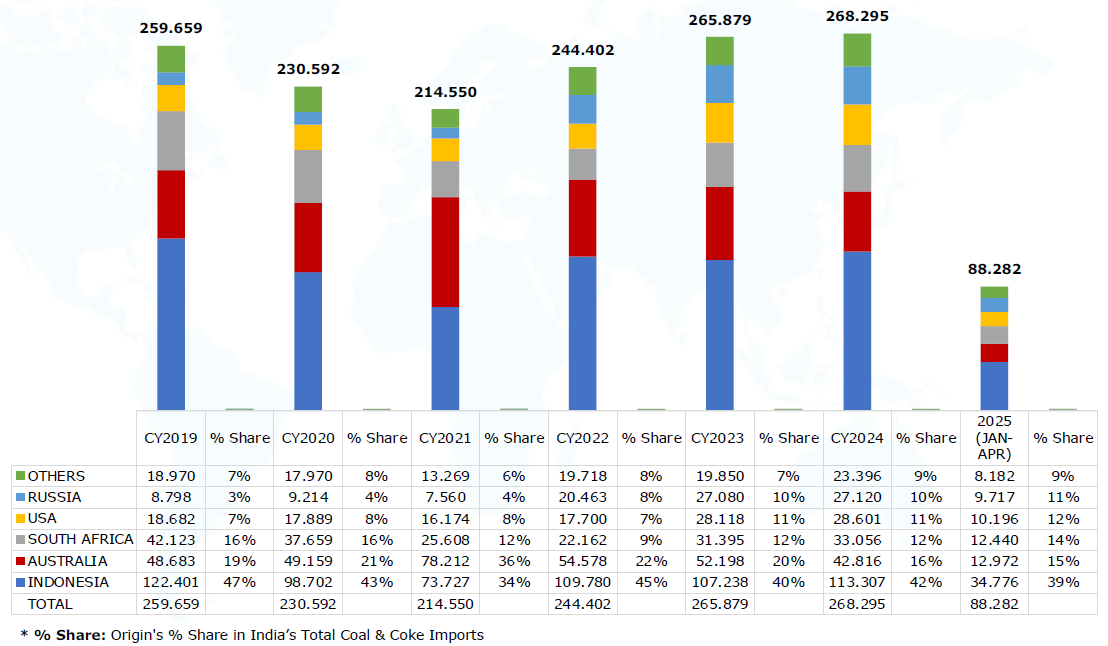

供应方:印度煤炭及焦炭进口来源国分布

其从印度按原产地划分的煤炭和焦炭进口量、印度的动力煤进口量、印度的焦煤进口量、印度的喷吹煤进口量、印度的冶金焦进口量、印度的石油焦进口量以及印度的无烟煤进口量等角度进行了阐述。

需求方:按行业划分的煤炭进口

印度分行业煤炭和焦炭进口量(百万公吨)

卸货点:按港口划分的煤炭进口

其结合印度各港口煤炭及焦炭进口量以及西海岸港口进口数据进行了分析。

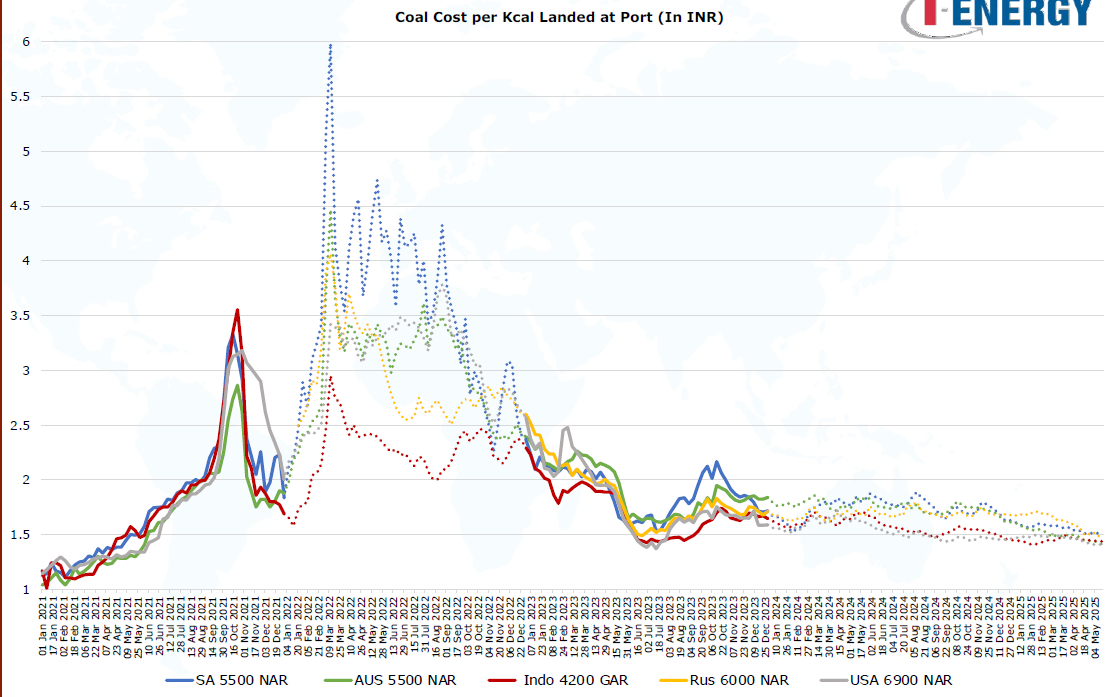

05成本趋势追踪

成本趋势追踪:印度港口到岸煤炭单位热值成本

06未来展望

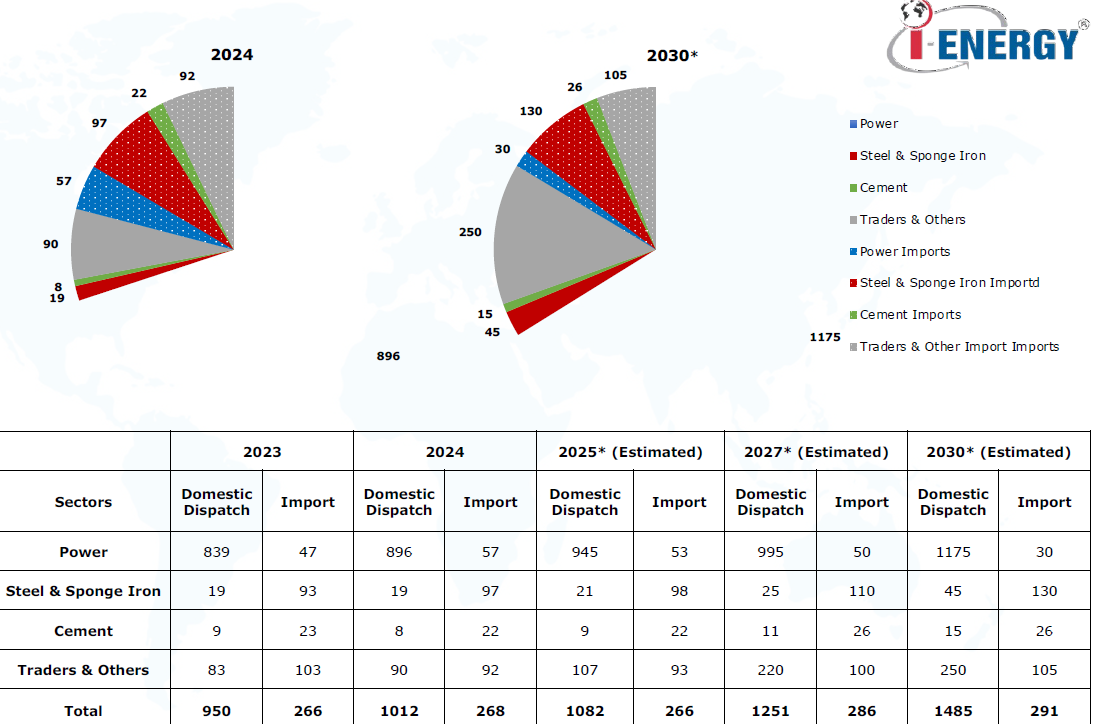

未来展望:印度煤炭生产与进口前景

未来展望:预测

• 到2030年,预计印度进口量将达到饱和点。

•受当前市场低迷影响,预计印度2025年的进口量将同比小幅下降2%。

• 预计到2030年,印度国内煤炭向电力行业的调拨将以约4.6%的复合年增长率增长。

• 2027年后,非电力行业的调拨量将增加。

• 水泥行业的进口包括动力煤和石油焦。与今年类似,预计明年水泥行业因价格优势将优先选择石油焦而非动力煤。

•钢铁行业的关注度预计将提升。

• 尽管向钢铁行业的调拨量增加,但2030年后进口量仍将继续增长。

• 商业采矿产量的显著增加将补充贸易商和其他行业的供应。

•中低热值(CV)煤炭进口预计将逐步下降,由印度国内供应抵消,进口将仅限于需要特定品质或高热值煤炭的行业。