在由上海有色网信息科技股份有限公司(SMM)主办、印尼外交部作为政府支持单位支持、印度尼西亚镍矿商协会(APNI ) 、 雅加达期货交易所(Jakarta Futures Exchange)和中国煤炭资源网协办的2025印尼矿业大会暨关键金属会议——煤炭产业大会上,汾渭数字信息技术有限公司副总经理冯栋斌对中国煤炭市场情况 (亚洲地区市场专题)进行了解析。

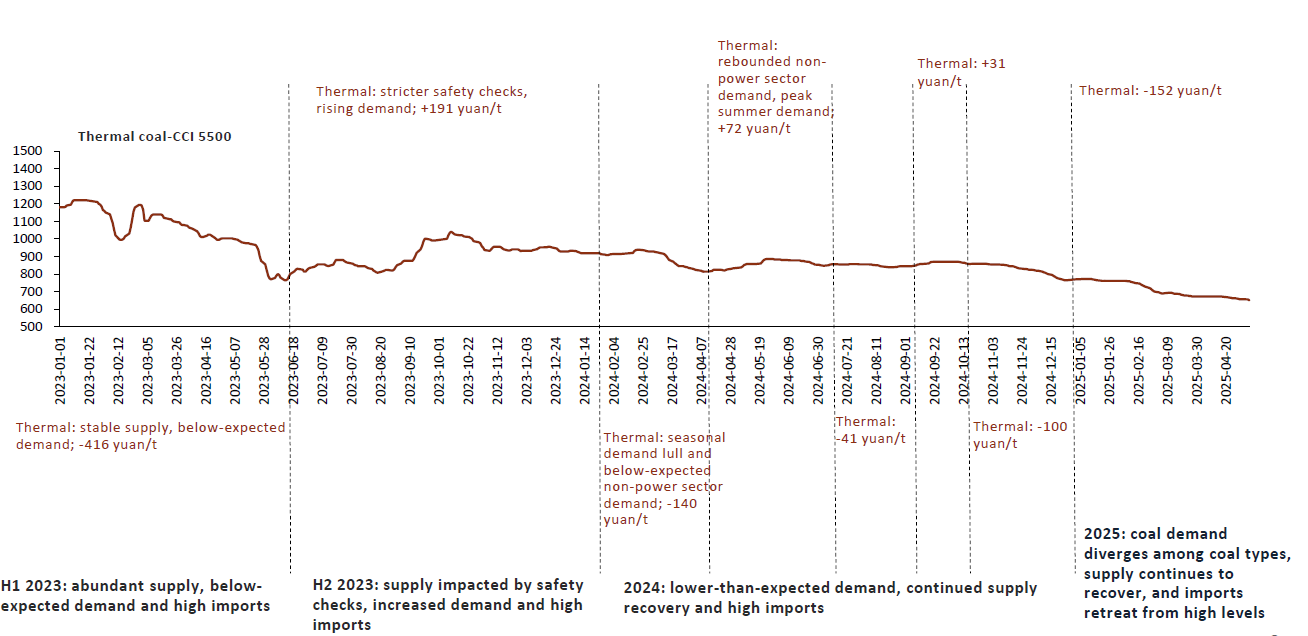

2024年中国煤炭价格呈现下降趋势,且这一下降趋势将延续至2025年

现货价格低于期货合约价格

2025 年 5 月 23 日动力煤价格:

•CCI 5500为 618 元 / 吨,比月度期货合约价格低 57 元 / 吨。

•CCI 5000为 536 元 / 吨,比月度期货合约价格低 78 元 / 吨。

•CCI 4500为 469 元 / 吨,比月度期货合约价格低 83 元 / 吨。

在产煤矿产能大幅扩张,预计到2025年仍将有净增长

•我国2024年新增产能:8590万吨/年(动力煤6480万吨/年,炼焦煤2110万吨/年)。

•我国2024年淘汰产能:1780万吨/年(动力煤1230万吨/年,炼焦煤560万吨/年)。

•预计我国2025年将增加1亿吨/年的产能,其中动力煤为7700万吨/年。

•预计我国2025年将淘汰2400万吨/年的产能,其中动力煤为1800万吨/年。

其还对备用煤矿拥有充足的生产能力进行了阐述。

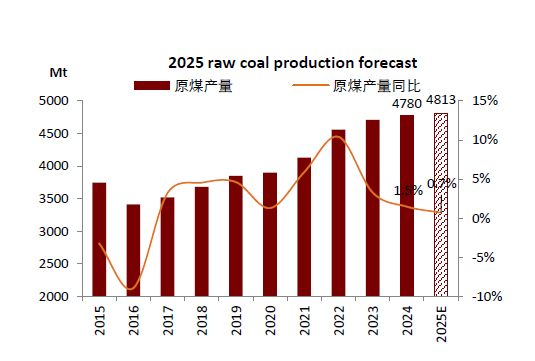

2025 年煤炭产量温和增长,但需求将制约增速

►原煤产量:

•新疆和内蒙古的增产抵消了山西的减产。中国原煤产量月环比有所改善,2024 年达 47.80 亿吨,同比增长 1.5%。

•山西产量在 2025 年已恢复正常,中国原煤产量预计同比增长 0.7%,2025 年达 48.13 亿吨。

•2025 年 1-4 月原煤产量同比增长 6.6%。

•山西供应恢复预计将推动整体产量提升。

•需求下滑将抑制产量增长。

•2025 年产量预计同比增长 0.7%。

2025年产量将温和增长,但增长受需求限制

动力煤:

• 2024年动力煤供应量达到38.93亿吨,同比增加1.8%。

• 2025年1月-4月动力煤供应量同比增加1.7%。

• 2025年将新增7700万吨/年的产能,拉动产量增长。

• 预计动力煤需求增长放缓将拖累供应增幅。

• 预计2025年动力煤同比增长率将回落至0.6%。

2025 年一季度动力煤需求持续疲软

•自四月以来,中国沿海省份的电厂平均煤炭消耗量同比下降了0.1%;

・5 月初甲醇产能利用率达 92%,同比上升 11 个百分点;

・5 月初水泥熟料产能利用率 64%,同比上升 9 个百分点。

非化石能源快速扩张挤压火电需求

2024 年中国火电占比 63.2%(-3.1 个百分点),水电 14.1%(+0.5%)、风电 9.9%(+0.5%)、光伏 8.3%(+2.1%)、核电 4.5%(-0.1%),其中风光合计占比 18.2%,超过了我国2024年能源工作指导意见中设定的17%的目标。

•2024 年新增电源装机 430GW,火电占 13%、水电 3%、风电 18%、太阳能 64%,风光新增装机 360GW(占比 83%)。

•2024 年总装机 3.35TW,火电 43%、水电 13%、风电 16%、太阳能 26%,非化石能源装机占比 57%,超过了我国2024年能源工作指导意见中设定的55%的目标。

•2025 年非化石能源装机占比有望升至 60% 左右,“十四五” 规划(2021-2025)预计 2025 年非化石发电占比 39%,火电占比或降至 61%。

预计到2025年,非化石能源电力装机容量比例将进一步上升至约60%。根据《“十四五”现代能源体系规划(2021-2025)》,预计到2025年,非化石能源发电量占比将达到39%,火电占比或降至 61%。

动力煤需求将在2025年小幅上升

动力煤需求:

• 2024年动力煤消费量达到41.84亿吨,同比增长3.3%;预计2025年增长率将降至1.1%。

• 2025年1-4月动力煤需求同比减少1%。

• 火力发电量很可能会实现同比正增长,但电力行业的煤炭消费增长将受到新能源发电扩容的抑制。

• 冷清的房地产市场将导致冶金和建材行业的煤炭消费下降。

• 煤化工设施的产能扩张将继续推动化工行业的煤炭消费增加。

• 集中供暖区域面积扩大将进一步拉动供热用煤需求。

2025年煤炭进口量将从历史高位回落

•2025年 1-4 月,煤炭进口量同比下降5.3%至1.53亿吨,其中动力煤进口量同比下降5.7%至1.16亿吨。

•同期,印尼煤炭进口量同比下降10%,澳大利亚煤炭进口量同比上升2%,俄罗斯煤炭进口量同比上升2%。

•2025年进口煤炭价格优势预计将保持,但幅度将缩小。

•2025年煤炭进口量预计为5.22亿吨,同比下降3.8%。其中,动力煤进口量为4.08亿吨,同比下降3.0%。

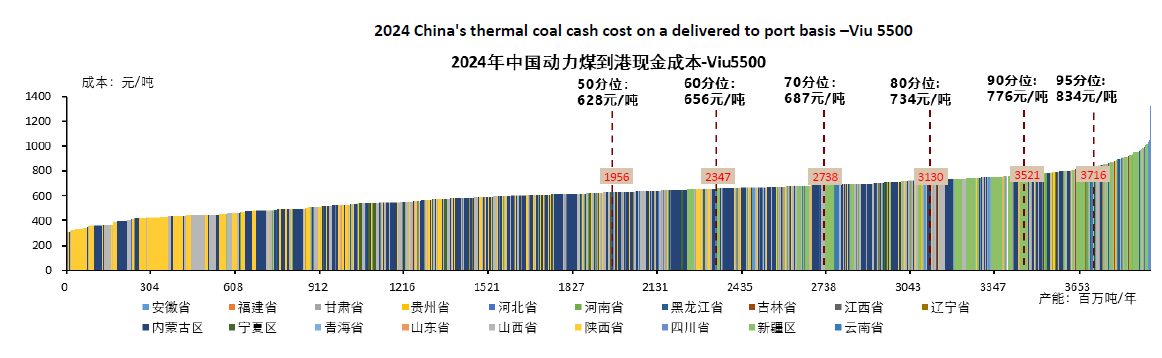

中国动力煤到港交货的现金成本

国企的煤炭产能占我国总产能的70%

•在运营中和已批准建设的矿山中,国有重点企业产能占比最大(35%),民企占 31%。

•对于动力煤而言,国有重点企业、民营企业和央企的产能份额相近,分别占总产能的31%、30%和29%。

•对于焦煤/主焦煤,产能集中在国有重点企业和民营矿山,合计占我国总产能的85%。

•到2024年底,内蒙古、山西、陕西和新疆在我国煤炭产能排名前四,合计占总产能的90%。山西、贵州、山东和内蒙古在焦煤/主焦煤产能方面排名前四,合计占我国总产能的82%。

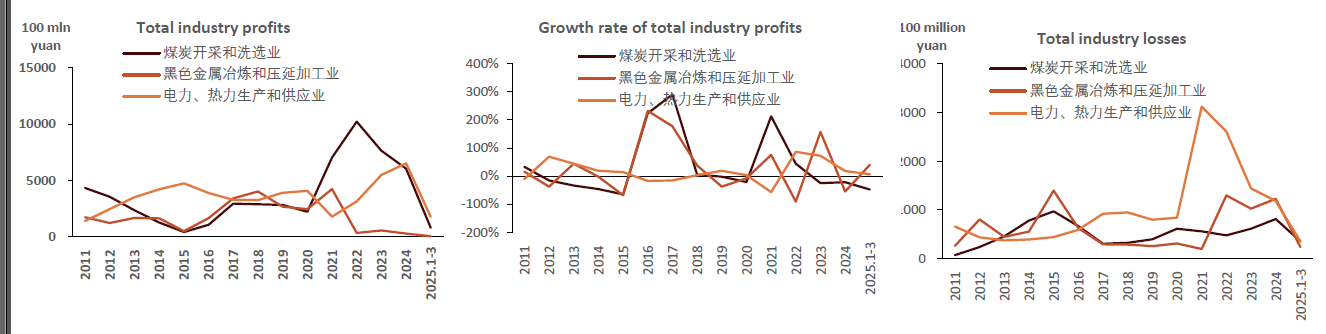

煤炭行业利润下滑,成本倒挂增加

•到2025年三月底,煤炭、黑色金属和电力行业规模以上企业的利润分别为804亿元(同比减少47.7%)、75亿元(同比增加40%)和1,777亿元(同比增加6.1%)。

•到2025年三月底,煤炭、黑色金属和电力行业规模以上企业的亏损额分别为313亿元(同比增长27%)、242亿元(同比减少43.1%)和355亿元(同比减少19.1%)。

•到2025年三月底,规模以上煤炭、黑色金属和电力行业规模以上企业的亏损率分别为55%、42%和29%,相比2024年底分别增加了13个百分点、11个百分点和9个百分点。

煤炭价格延续阶段性下跌趋势;跌幅在接近边际成本时收窄

动力煤

• 供应相比需求略显宽松,“旺季不旺”可能成为常态

• 考虑到动力煤的双轨定价机制,需关注非电力行业的需求

• 价格中枢将下移