SMM 6月5日讯:

2025 年钠电市场呈现技术突破、成本下降与规模化应用加速的显著特征,产业链各环节协同发展,政策与市场双轮驱动格局基本成型。

5 月,钠电市场的企业动态亮点纷呈,展现出蓬勃发展的态势。5月8日,湖州英钠新能源万吨级复合磷酸铁钠(NFPP)正极材料产线投产,标志着钠电池商业化进入新阶段。5月26日,以“绿色钠电新时代,智造产业新引擎”为主题的青钠科技10GWh一期大圆柱钠电池智能化工厂顺利投产。宁德时代作为行业领军者,4 月发布的钠新乘用车动力电池备受瞩目,其重卡电池将于 6 月正式量产,并与一汽解放合作落地。这一举措极大地推动了钠电在交通运输领域的商业化进程,标志着钠电开始在新能源汽车的重要细分市场崭露头角。

2025 年 5 月,钠离子电池产业链呈现出显著的结构性增长态势,正负极材料、电解液及电芯环节分化明显。在政策与市场需求的双重驱动下,产业链上下游企业加速布局,产能释放与技术迭代同步推进,为行业规模化发展注入强劲动力。

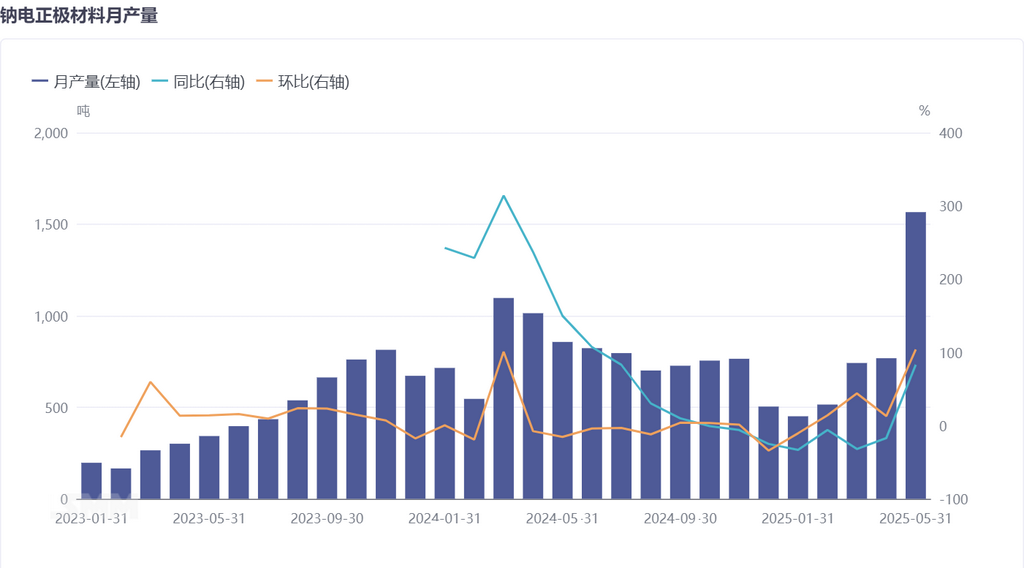

正极材料:NFPP 主导格局稳固,产能爆发式增长

5 月,钠电正极材料产量实现突破性增长,环比激增 104%,同比涨幅达 83%。其中NFPP凭借安全性能优异、产业化落地迅速等优势,占总产量的73%。这一成绩得益于近半年来多条 NFPP 量产线的顺利投产,为产能提升奠定硬件基础。同时,下游企业对 NFPP 的认可度持续攀升,订单量显著增加,甚至促使部分原本专注层氧化物电芯的企业,逐步向聚阴离子电芯生产转型,进一步强化 NFPP 的市场主导地位。

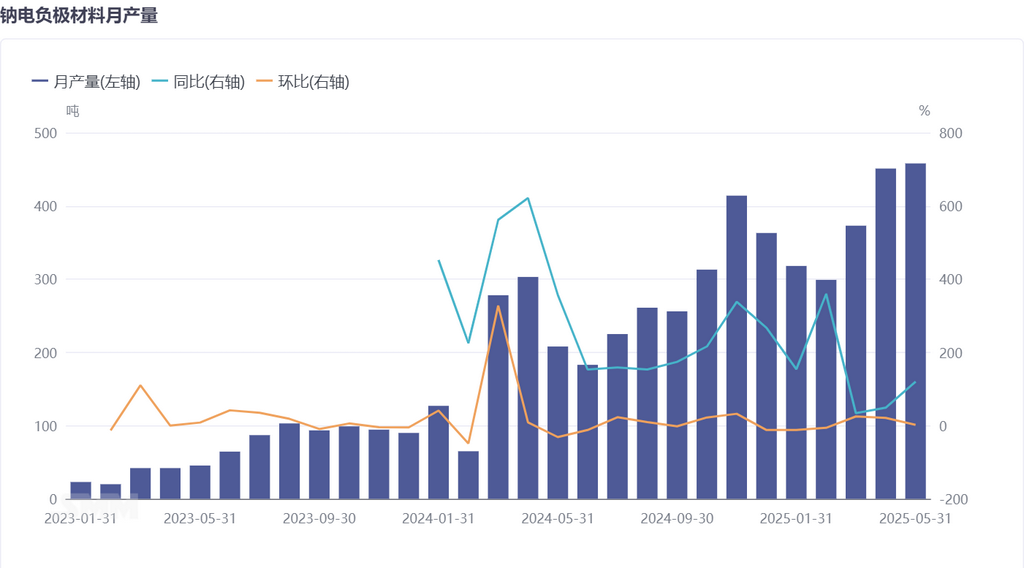

负极材料:产能释放受阻,增长相对滞后

与正极材料的火热形成对比,5 月钠电负极材料产量仅实现环比 2%、同比 147% 的增长。当前,负极产能尚未完全释放,原材料供应不稳定、工艺优化难度大等多重因素,制约了负极材料的扩产进程。尽管行业前景广阔,但短期内负极环节仍需突破技术与供应链瓶颈,才能跟上正极及电芯环节的发展节奏。

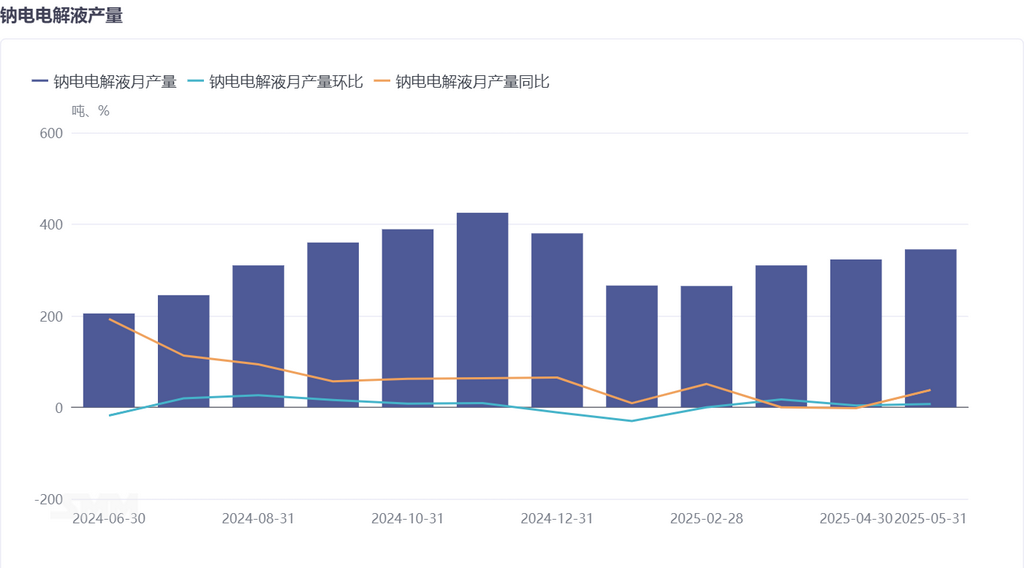

电解液:以销定产模式主导,产量波动明显

钠电电解液在 5 月产量环比增长 7%、同比增长 38%。受制于钠电市场需求稳定性不及锂电,电解液企业普遍采用 “以销定产” 模式。加之电解液存储对环境要求苛刻,企业库存维持低位,导致产量高度依赖当月订单情况。这种生产特性使得电解液环节在产业链中呈现出更强的波动性。

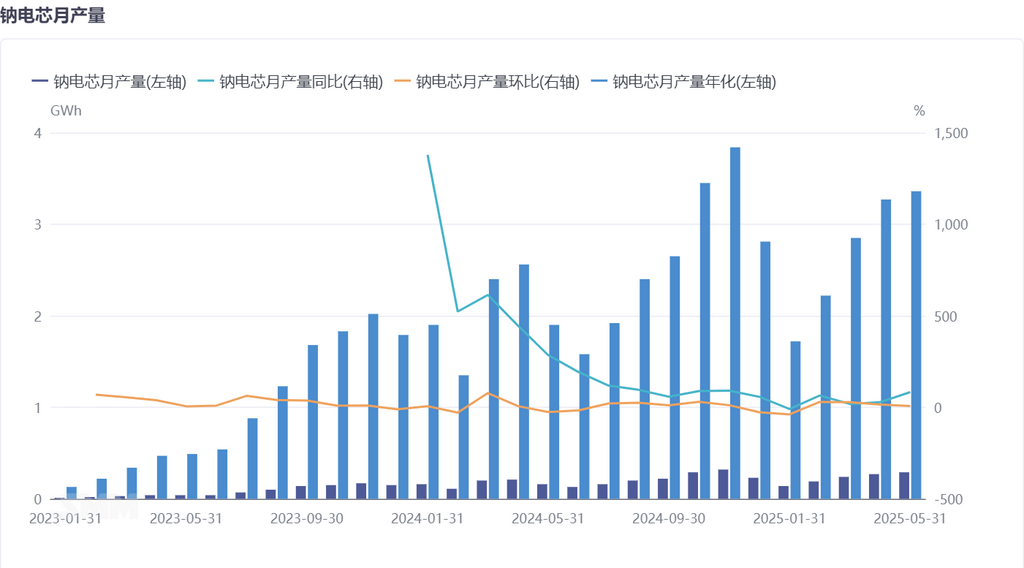

电芯:需求预期向好,产量增长潜力巨大

5 月钠电电芯产量环比、同比均增长 7% 和 83%。随着下半年多个钠电储能项目集中落地、电动二轮车钠电渗透率提升,以及启停电源市场需求增长,电芯环节有望迎来新一轮爆发。企业正积极扩产备货,预计未来数月电芯产量将持续走高,加速钠电池在多领域的商业化应用。

2025 年 5 月,钠电产业链各环节呈现 “冷热不均” 的发展态势。正极材料凭借技术与产能优势领跑行业,NFPP 成为核心增长引擎;负极材料受限于原材料与技术瓶颈,产能释放滞后;电解液因需求波动呈现以销定产的特征;电芯环节则受益于下游应用场景拓展,增长潜力显著。整体来看,尽管各环节发展节奏不一,但钠电产业正加速迈向规模化,未来在储能、交通等领域的市场空间值得期待。

SMM新能源研究团队

王聪 021-51666838

马睿 021-51595780

冯棣生 021-51666714

吕彦霖 021-20707875