相关机构预计,2024年5月,全球轻型汽车销量为720万辆,同比仅增长1%,但年初至今的累计销量增长3.4%。当月,全球轻型汽车市场年销售速率达到8,800万辆,较4月略有改善。

全球车市:中美领跑,欧洲下滑2.6%

具体来看,5月份,中国汽车产销分别为237.2万辆和241.7万辆,同比分别增长1.7%和1.5%,产量环比下降1.4%,销量环比增长2.5%。1至5月,中国汽车产销分别达1138.4万辆和1149.6万辆,同比分别增长6.5%和8.3%,保持同比稳步增长。

值得一提的是,中国汽车出口依然保持快速增长的态势,5月汽车出口48.1万辆,同比增长23.9%,1至5月汽车累计出口230.8万辆,同比增长31.3%。中汽协副秘书长陈士华指出,汽车出口表现良好,说明中国汽车产品在海外市场有一定竞争力。

不过,陈士华也表示,当前,中国汽车行业总体运行依然面临较大压力,但随着相关利好政策加快落地、持续发力,将充分释放消费潜力,推动行业稳定发展。

与此同时,得益于福特、丰田、现代和起亚在美国市场的优秀表现,以及混合动力汽车和电动汽车的强劲需求,美国5月轻型汽车销量预计同比增长7%,达到1,446,760辆。J.D. Power数据和分析部门总裁Thomas King表示:“美国汽车行业的产量持续高于销量,导致汽车库存上升,并加大了未来折扣幅度加大的可能性。”

美国经季节性调整后的年化汽车销量估计为1,608万辆,是今年以来首次超过1,600万辆,也是自2023年12月以来的最高水平。鉴于高利率影响了消费者需求,在2023年增长14.6%之后,美国汽车销量的增速预计将在2024年和2025年放缓至2.5%。

但是,在中国和美国汽车市场的映衬下,欧洲汽车市场表现略为疲软,5月新车注册量同比下降2.6%至109万辆。在欧洲五大主流车市中,意大利(-6.6%)、德国(-4.3%)和法国(-2.9%)的销量均较去年同期有所下滑,但西班牙(+3.4%)和英国(+1.7%)的销量实现了小幅增长。

欧洲借贷成本高企和经济增长乏力打击了消费者信心,拖累了汽车等大宗商品的购买。彭博行业研究(Bloomberg Intelligence)分析师Gillian Davis和Mike Dean在一份报告中指出,自2020年下半年以来,欧洲汽车市场一直供不应求,但随着产量正常化和订单疲软,供不应求开始逆转,并且逐渐成为今年欧洲汽车行业的主要风险之一。

由于选举和全国各地的极端高温抑制了汽车需求并推迟了购买决定,印度5月轻型汽车销量微增0.1%,其中乘用车销量下降1%。印度汽车经销商协会联合会(FADA)表示,极端高温天气导致顾客不愿前往展厅,进店人数下降了约18%。选举可能会影响印度汽车销售,而流动性问题和高库存水平继续影响经销商的盈利能力。

日本汽车市场仍受到丰田汽车旗下子公司大发造假丑闻以及1月份能登半岛地震等挑战带来的持续影响。日本5月新车销量达到312,406辆,同比降幅为4%。自去年年底以来,由于大发因安全测试造假丑闻被被勒令暂停所有生产,日本汽车市场一直处于下滑状态。5月初,大发获准全面恢复生产,随着逐渐完成积压的订单,日本汽车市场预计将在下半年恢复增长。

相比之下,俄罗斯汽车市场的表现十分亮眼,5月销量同比大涨144%,正在不断从俄乌局势升级带来的冲击中恢复过来。由于俄罗斯市场对进口和高利率等挑战的反应优于预期,欧洲企业协会(AEB)近期甚至将2024年俄罗斯汽车销量的预期从1月份预测的130万辆上调至145万辆。

总的来看,业内对今年全球汽车市场仍保持谨慎的态度。在被压抑的需求的推动下,全球汽车销量在2023年实现强劲增长。考虑到疲弱的宏观经济背景,以及过去几年起支撑作用的电动汽车销量增速预计将放缓,因此,相关机构预计2024年全球汽车销量的增长速度将略有放缓。

就地区而言,鉴于主要地区的经济前景黯淡,消费者信心仍然低迷,因此该机构对各地区销售增长持谨慎态度,其中预计美国汽车销量增长2.0%,中国汽车销量增长3.0%,欧洲市场增长1.5%。

新能源车市:中国大涨33%,欧洲承压

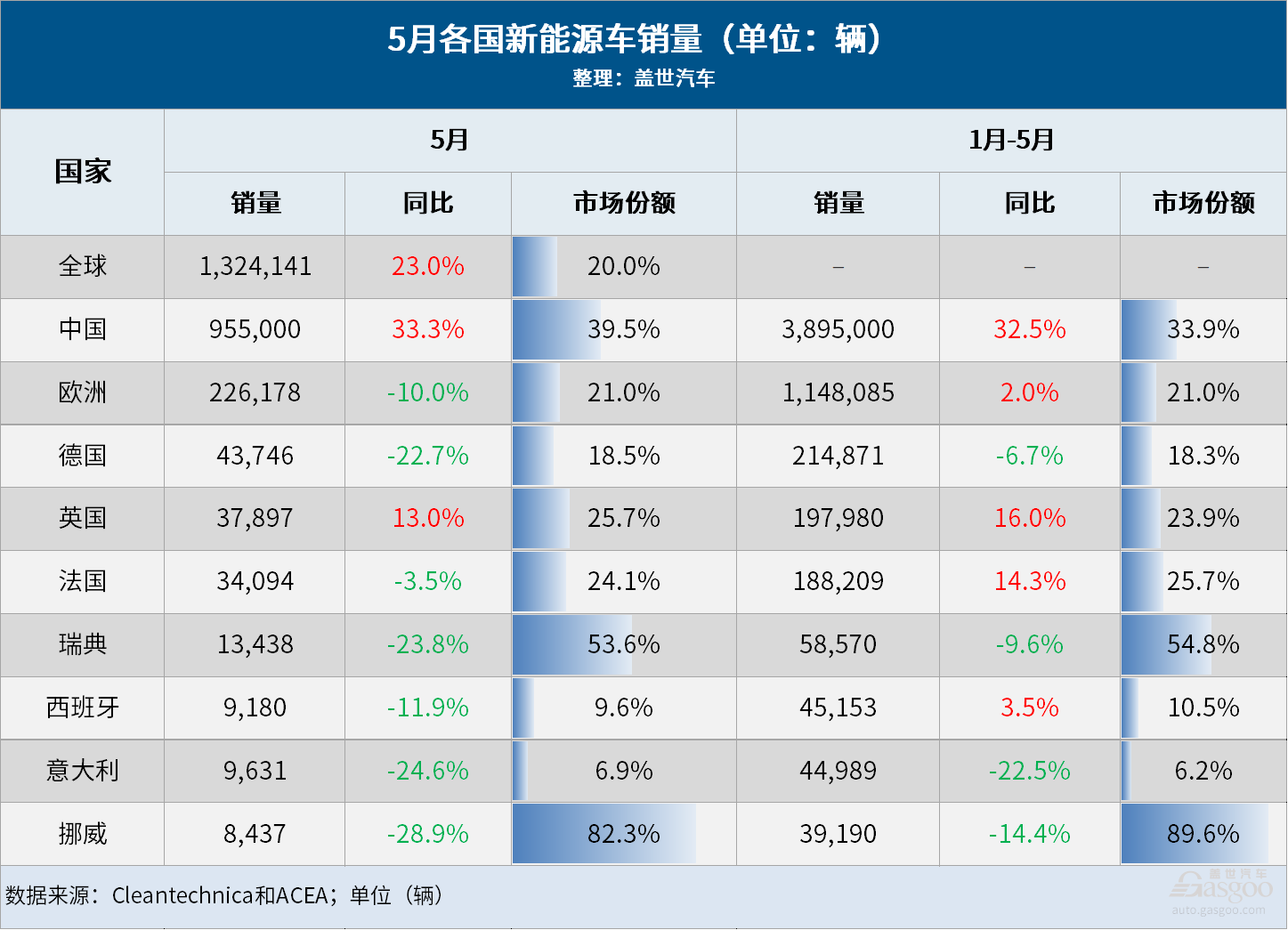

根据CleanTechnica发布的数据,5月份,全球电动汽车(包括纯电动汽车和插电式混合动力汽车)注册量同比上涨23%至1,324,141辆,市场继续保持稳定的增长势头,市场份额也从4月份的18%上升至20%,其中纯电动汽车市场份额达13%。

从具体市场来看,5月份,中国新能源汽车产销分别完成94万辆和95.5万辆,环比分别增长8.1%和12.4%,同比分别增长31.9%和33.3%,市场占有率达到39.5%,首次接近40%。但陈士华指出,个别月份的占比情况并不足以代表市场真正趋势,还需要看季度、年度的情况。

1至5月,中国新能源汽车产销累计完成392.6万辆和389.5万辆,同比分别增长30.7%和32.5%,市场占有率达到33.9%。国务院在《2024-2025年节能降碳行动方案》中提出,逐步取消各地新能源汽车购买限制,落实便利新能汽车通行等支持政策,充分释放消费潜力。

相比之下,5月份,欧洲电动汽车市场的情况不容乐观,注册量下滑10%至22.6万辆,市场份额为21%。除英国(主要得益于插电式混合动力汽车销量同比大涨32%)外,德国、法国、瑞典、意大利、西班牙和挪威的电动汽车销量均呈同比下降的趋势。

当前,通胀率和利率居高不下正在冲击欧洲最大的电动汽车市场。5月,德国电动汽车市场份额从2023年5月的22.9%下滑至18.5%。其中,德国纯电动汽车销量同比下降约31%,市场份额从去年同期的17.3%下滑至12.6%;插电式混合动力汽车销量小幅增长2%,市场份额从去年同期的5.6%小幅增长至5.9%。

德国汽车行业协会VDIK也表示:“自今年年初以来,德国纯电动汽车销量的下降趋势愈发明显,纯电动汽车领域目前正遭遇信心危机,这主要是德国政府去年12月临时决定取消电动汽车补贴所导致的。”

换言之,对于补贴取消之前的价格,德国消费者购买纯电动汽车的成本更加昂贵,这严重打击了消费者的购车欲望。此外,疲软的经济也将持续对德国电动汽车市场带来负面影响。

作为欧洲电动汽车普及率最高的国家,挪威5月电动汽车销量为8,437辆,同比下滑28.9%,市场份额为82.3%,低于去年同期的88.9%。其中,挪威纯电动汽车的市场份额从80.7%下降至77.0%,插电式混合动力汽车的市场份额从8.2%下滑至5.3%。这反映了挪威经济疲软和利率高企对车市的冲击。

挪威道路交通信息委员会(OFV)在4月份的报告中表示,“经济形势更加紧张……挪威居民消费更加节制,并且选择购买更小、更实惠的新车……我们可能要等到第一次降息后,挪威居民才会恢复乐观的消费情绪。”

不难看出,欧洲电动汽车市场依然低迷。德国月度电动汽车渗透率已不足20%,而挪威电动汽车渗透率仅为82.3%,远远低于此前长期保持的超90%的纪录,西班牙和意大利更是无法突破10%的渗透率。欧洲电动化转型,任重而道远。

总的来看,今年,全球电动化进程可能会放缓,但会继续保持增长趋势。

根据国际能源署(IEA)在4月发布的预测,2024年全球电动汽车销量将达到1,700万辆,高于2023年的1,400万辆,其中有1,000万辆将来自全球最大的汽车市场中国。

一方面,各国电动汽车补贴取消或者逐渐退坡,充电基础设施不足,通胀率和利率持续高企,缺乏平价电动车型等一系列负面因素正在拖累全球电动化转型的进程。

但另一方面,全球汽车行业向电动化转型是大势所趋,而中国车企正在加速“出海”,并且向外输送了许多物美价廉的电动车型,这在一定程度上会促进市场持续发展。

正如国际能源署所说,全球范围都在向清洁能源过渡,而且势不可挡。