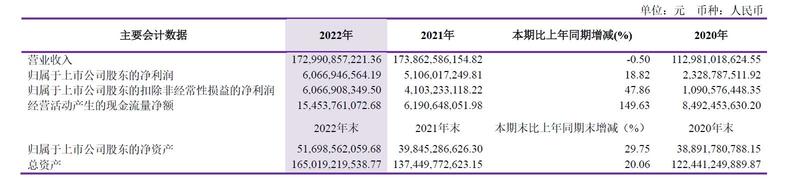

洛阳钼业日前发布的2022年业绩报显示,2022年实现营业收入1729.91亿元,同比下降0.5%;归属于上市公司股东的净利润为60.67亿元,同比增长18.82%,再创历史新高。公司表示,其主要矿产品产量均超额完成2022年度任务目标,其中刚果(金)TFM铜钴产量创历史最高纪录。

2022年多点开花 净利再创新高

洛阳钼业公告显示:公司紧抓金属市场周期,发挥最佳生产效能,主要矿产品产量均超额完成2022年度任务目标,其中TFM铜钴产量创历史最高纪录,巴西磷肥产量再创建厂以来新高;向产量要效益,全年完成营业收入1,730 亿元,实现归母净利润超60 亿元,同比增长19%,再创历史新高。洛阳钼业表示,报告期内,公司净利润由2021 年度的54.28 亿元增加至71.92 亿元,增加17.64 亿元或32.50%。其中:归属于母公司所有者净利润为60.67 亿元,比2021 年度的51.06 亿元增加9.61 亿元或18.82%。利润增长的主要原因是公司主要产品钼、钨、铌、磷市场价格上涨,实现利润同比增长。

洛阳钼业表示,其2022年加快资源优势向产能优势、经济优势转化。矿业板块全年共实施各类工程项目200 余项,资本性项目支出同比增长约141%。报告期内,TFM 混合矿项目基建剥离与土建施工任务圆满完成,安装工程中区工程进度完成90%,东区工程进度完成30%;KFM 厂房营地建设完成,主要设备安装就绪,项目预计于2023 年第二季度投产。TFM 铜钴板块持续致力于管理再造和技术创新;钼钨板块通过加强现场管理,提高回收率等各项指标降低成本,通过外销废石、难选矿石、低钼高铁矿石、钼铁渣等创造经济效益;铌磷板块合同清理、费控管理、技术管理多措并举发掘降本潜力,同时将磷石膏、湿细磷精矿和强磁尾矿变废为宝,增加销售收入。

报告期内,洛阳钼业继续围绕新能源产业相关和国内短缺的资源品种,积极搜寻、筛选、调研不同阶段的优质项目,加大投资和并购力度。2023 年1 月,公司与宁德时代合作共同开发玻利维亚境内两座巨型盐湖,并建设锂提取工厂,在新能源金属领域再下一城。同时依托公司在非洲、南美洲和东南亚已有布局,积极融入新能源产业综合价值链,构建立体市场网络,促进新项目落地。

2022年钨价走势回顾

洛阳钼业在业绩报中谈到钨钼等市场价格上涨,使得其利润出现了上升。让我们一起来回顾一下2022年的钨价和钼价走势:

2022年,钨市场在宏观环境的影响下价格涨跌反复,可谓是震荡前行。先是在海内外需求同时上升的情况下达到本年价格的最高位;而后受疫情管控以及终端需求减弱的影响出现价格回落;在此期间,原料价格的坚挺为钨市场起到了有效的提振作用,但也因此使得钨价波动加剧。

一季度:钨价在节前节后原料供应偏紧以及刚需备货的推动下,整体保持上升态势,钨精矿价格从11万元/标吨上涨接近至12万元/标吨,整体涨势良好。2月末“俄乌战争”事件引爆了海外市场的采购情绪,提升了海外需求方对国内钨产品的依赖程度,出口量的增加使得钨价再次上涨。

二季度:3月末4月初,在原料价格全面上涨的背景下,硬质合金生产企业出于成本的大幅增加,纷纷选择上调产品售价,从需求面为钨价提供支持。进入5月,国内疫情反复,采购需求及产品销量日益减少,钨市需求加速缩水,持货商挺价信心受阻,至此钨价开始回落。进入6月,虽疫情有所缓和,但下游合金企业库存充裕,销量虽有提升但仍处于去库阶段,暂无周期性集中备货需求,市场成交氛围略显低迷;即使有原料价格坚挺的支撑,也未见有明显上涨趋势。

三季度:7月份,钨价开始止跌反弹。9月份,钨价渐显回落趋势。

四季度:钨价延续上季度的价格回落的基调,整体呈现出“先抑后扬”的价格走势。进入11月,钨价经过了一段时间的横盘运行,市场悲观情绪蔓延:硬质合金企业的出货量仍不见起色,市场成交氛围不活跃,刚需成交主导市场。价格转折出现在下旬:合金企业虽需求有限,但年底备货需求集中进入市场,增加了钨粉末的流通量,带动市场刚需流转起来。受市场情绪的支撑,矿端持货商信心回暖,开始试探性上调价格,钨市大企长单定价也开始回升,钨价再次全面上调。

2022年钼价走势回顾

回顾2022年,在全球通胀加剧、俄乌冲突引发能源价格爆涨的社会环境下,钼市场十分火热,在供需双旺的支持下,其价格迭创新高,以SMM45%钼精矿日均价的历史价格走势为例,其平均价2022年1月4日为2320元/吨度,而其2022年12月30日的均价为4290元/吨度,从年初到年末涨了1970元/吨度,其涨幅为84.91%。从钼精矿这一年时间的涨幅里粗略统计,也可见钼价的上涨能丰厚不少生产钼产品的相关企业的利润!而洛阳钼业便是其中的受益者。钼价进入2023年,日前更是突破了十七年的价格高峰,可见其涨势之凶猛,不过近来受需求不及预期影响,钼价出现了小幅回调。

那么是什么原因使得钼矿迭创新高呢,先看供应端。据SMM不完全统计,2022年中国钼精矿产出约为25.1万吨,较2021年22.8万吨同比增长10%。无论是钼精矿的实际产出还是实际成交量,数值均有较为明显的增幅,主要原因为:伴随钼精矿价格的不断攀升,矿端企业的生产积极性提高,矿山复产复工率增加,以此增加了实际产出量。再看需求端。一季度,因需交付的钢厂订单较多,钼铁冶炼厂开工率较高;二季度开始,国内外因俄乌战争、疫情等因素的影响,使得市场终端需求萎缩,订单锐减的情况下钼铁企业开工率降低,社会库存减少;三四季度,伴随国内钢厂利润的修复、海外石油天然气管道项目的推进,以及欧洲能源价格飞升导致的生产企业开工率下降-现货供应不足情况的出现,国内钢厂的订单量增加明显,进而增加了对钼铁的需求,推动钼价继续上升。所以,在需求稳健、供应趋紧的情况下,钼价连续跳涨。

铜钴等金属产量2022年出现上升

让我们再来看一下洛阳钼业2022年的铜钴钨钼等金属产量情况。

洛阳钼业年报显示:该公司主要向国际市场销售阴极铜及铜精矿。2022 年LME 铜现货结算价年均价8,797 美元/吨,同比下降5.58%。一季度国内经济表现良好,海外俄乌冲突引发俄铜供应受限担忧,推动铜价涨至10,730 美元/吨的年内最高点。二季度国内华东地区部分工厂停工停产,影响下游消费及市场情绪,海外美联储等欧美央行开启加息进程,美元指数持续走强,铜价大幅回落。三季度国内华东地区全面复工复产叠加刺激政策给铜价带来利好,市场预期美联储加息节奏将会放缓,LME 铜库存保持低位等因素共同支撑铜价小幅回升。四季度国内制造业表现走弱,但海外美联储的加息节奏放缓,铜价缓慢小幅上升。洛阳钼业的年报中称,全球铜资源主要分布在南美、澳大利亚等地,中国则是全球最大的铜消费国,电力电子、基础建设、家电消费等均是铜的主要消费板块。根据机构数据显示,2022 年度全球铜产量2500万吨左右,同比增1.5%;需求约2,502 万吨,同比增2.3%。2022 年供应端尽管受到供应链瓶颈限制,部分铜矿项目进度略有滞后,但仍然有一定新增产能释放,铜矿加工费不断走高;需求端虽然受到全球央行大幅加息的宏观环境限制,但仍然在2021 年高基数的基础上实现了正增长,显示铜需求仍具韧性。

洛阳钼业主要向国际市场销售钴湿法冶炼中间品。2022 年MB 金属钴低幅年均价30.29 美元/磅,同比上涨26.31%。一季度新能源板块景气度持续提升,非洲钴原料运输途径的南非德班港受暴雨洪水影响周转效率低下,推动钴价不断上涨。二季度国内华东地区新能源汽车产业链生产放缓,下游产品价格不断下行,拖累钴原料价格回落,氢氧化钴计价系数从88 高位降至63。三季度海外夏休结束后出现短暂金属钴备货,同时国内新能源汽车板块旺季,下游集中采购景气度提升,钴价小幅上涨。四季度海外金属钴备货结束,国内新能源板块转入淡季,3C 板块持续较弱,钴价再度下降。全球钴资源主要分布在非洲刚果(金),2022 年刚果(金)产量占全球比例超70%,中国、亚洲其他地区和欧洲则是钴的主要消费地区,电池领域、高温合金、硬质合金、磁性材料等是钴的主要消费领域,其中电池领域占比超过50%。2022 年供应端增量仍然主要来自刚果(金),但印尼混合氢氧化镍钴(MHP)项目的投产爬产也带来较大增量,非洲运输瓶颈限制了钴原料供应进度;需求端尽管有动力电池高镍化趋势,但在全球新能源汽车强劲增长下,动力电池总量的提升仍然驱动钴需求变化。

洛阳钼业主要钼产品为钼铁,主要销售市场为中国境内。2022 年钼铁年均价18.74 万元/吨,同比上涨37.09%。一季度国内经济表现较好,叠加冬奥会期间钼铁企业限产,推动钼铁价格一路上涨。二季度华东地区部分钢厂生产及原料采购不畅,且终端消费受到较大冲击,市场情绪不佳,钼铁价格大幅走弱。三季度全面复工复产后,因高温天气及钢厂低利润,钼铁价格在短暂回升后继续走弱,而后随着原料钼精矿紧张而钢厂产能利用率提升,钼铁价格开始快速上涨。四季度原料钼精矿保持紧张,而钢厂陆续进入春节前的集中备货期,叠加企业加快复工复产,推动钼需求,钼铁价格继续快速攀升。中国是全球钼资源最丰富的国家,同时由于钼消费主要集中在钢铁行业,中国也是钼的主要消费国。

洛阳钼业主要钨产品为仲钨酸铵(APT),销售市场为中国境内。2022 年APT 年均价17.34 万元/吨,同比上涨12.74%。一季度国内经济表现较好,春节前的备货叠加海外需求旺盛,APT 价格上涨至18.2 万元/吨的年内最高位。二季度长三角地区钨下游需求大幅萎缩,市场情绪不佳,APT 价格大幅下降。三季度长三角地区全面复工复产后,钨下游需求修复,产业链下游企业开工提升,对APT 采购增加,推动价格上涨。四季度钨需求转弱,价格进入下跌区间,但后期下游企业担忧货物运输受阻而提前入场采购原料,使得APT 价格从16.5 万元/吨的年内低点回升至17 万元/吨以上。全球钨资源主要集中在中国,消费也以中国为主,有部分钨产品出口至美国、欧洲、韩国、日本等地,硬质合金和超耐热合金等是钨的主要消费领域,终端主要在机床、汽车等方向。

展望:铜钴钨钼等金属产量2023年生产指引

洛阳钼业的公告显示,2023 年,公司推进重点项目建设落地。非洲区加快KFM 铜钴矿和TFM 混合矿项目建设,以“保投产、早达产、争超产”作为指挥棒,全速推进里程碑节点,力争2023 年实现投产;中国区继续挖掘三道庄潜力,提升上房沟采矿能力,加快东戈壁钼矿开发;澳洲NPM 重点做好矿源规划和供矿搭配,加快E31 和E31 北投产、降低 E48 入矿、加大E26 出矿、规划E22 可研,全面提高入选品位。巴西加快推进磷矿山西南部采剥,改善磷矿品位。以“抢抓市场机遇、快速推进投产、增加产能效益、降低资本支出”为目标,拉弓蓄能,以高质量项目建设驱动高质量投产运营,加快资源优势转换产能优势。

洛阳钼业的公告还显示,2022 年,该公司在锂资源的获取上取得了重大突破。今年,将锚定全球能源转型的重大机会,在新能源金属领域持续深耕,围绕重点品种、重点区域,搭乘能源变革快车,与上下游协同,继续打造出海航母,相信还会有新的项目落地。

此外,洛阳钼业日前公告,为便于广大投资者更深入全面地了解公司2022年度经营成果、财务状况,公司计划于2023年3月27日下午15:00-16:30召开2022年度业绩说明会,就投资者普遍关心的问题进行交流。

推荐阅读: