SMM2月27日讯:在美元持续走强下,沪锡延续2月以来的低落情绪,今日继续下跌,最低点为206680元/吨,较1月30日高点跌约16%,截至今日日间收盘跌2.29%。伦锡四连跌,今日一度触2023年1月6日以来新低至24995美元/吨,截至16:42分跌1.84%。

沪、伦锡走势变化:

现货:SMM1#锡现货均价今日小跌,较前一日跌2000元/吨,跌幅为0.95%,连续第三日飘绿。

据SMM调研显示,今日早盘期间冶炼厂报价分歧明显,部分冶炼厂挺价意愿较强。早盘贸易商报价较为积极,各牌号精锡升贴水较上周五小幅上调。根据贸易商反馈,此轮价格下探,受到前低205000元/吨压制,未能大幅激发下游采购意愿,现货市场成交较少。

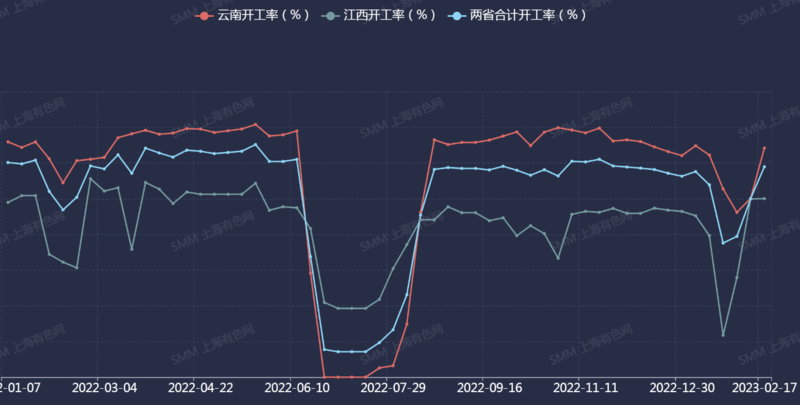

供给端:产量方面,据SMM调研了解,1月国内精炼锡产量为11990吨,环比减24.61%,同比减11.77%,1月国内精炼锡产量实际表现低于预期。进入2月,云南江西两省冶炼厂开工率如预期反弹至正常水平,截至2月24日两省合计开工率较前一周提升约1.73%。

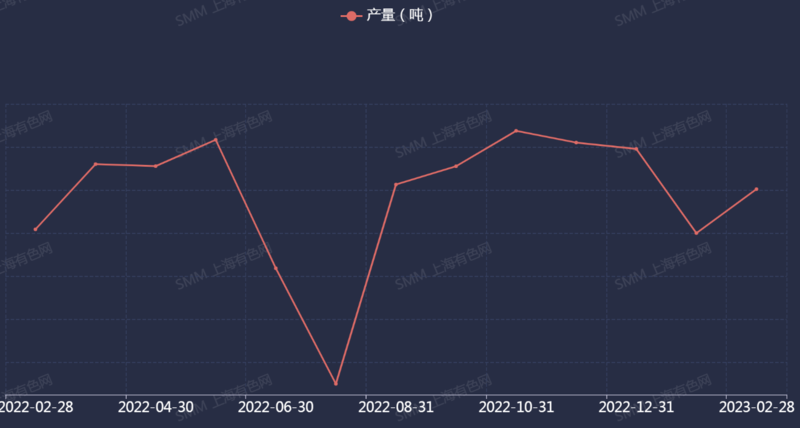

预计随着锡价出现较大回落,下游采购意愿得以释放,下游加工企业开工率也出现明显回升,2月精锡需求将出呈现回暖态势,2月国内精炼锡产量料将环比明显增长,产量预计为14035吨。但原料偏紧与加工费走低挤压炼厂利润的扰动仍存,整体产量仍处于较低水平。

2022年1月7日-2023年2月17日云南江西及两省冶炼厂合计开工率变化走势:

国内精锡产量月度数据

库存方面:据SMM调研,截至2月24日,中国分地区锡锭社会总库存为10126吨,较2月17日减8吨。分地区来看,上周华东地区库存明显减少,华南地区库存则大幅增加。上海国储仓库仓单大幅减少;广东炬申仓库仓单基本持平,而部分非交割仓库的库存表现则有所增加。上周锡价触底,下游需求得到释放,社会库存呈现去库状态。

目前锡锭面临供需双弱的情况,仍需关注本周需求恢复情况,社库或将维持乃至去库周期。上周,LME库存小幅累库,亚洲地区贡献全部增量,欧洲、北美地区维持不变。SHFE库存7858吨;LME库存3190吨。

2022年1月4日-2023年2月24日上期所、国内分地区及LME锡锭库存变化走势:

进口方面:进口锡持续到港,但盈利预期较小,价格优势不明显。自2022年12月23日进口精炼锡一直处于盈利状态,2023年2月23日进口盈利为3122.5元/吨。

2022年12月1日-2023年2月27日精炼锡进口盈亏变化走势:

需求端:锡价持续走低,下游企业逢低补充库存意愿明显,现货成交随锡价波动呈现出较大差异。近两周锡价下探至下游预期价位,下游需求得到集中释放,社会库存转为去库状态。与此同时,沪锡上周维持宽幅震荡走势,大部分资金已完成移仓,主力合约即将完成更替。

综上:基本面,锡矿供应虽紧,但暂未对冶炼厂生产带来影响,上周冶炼厂开工率已恢复至较高水平;下游需求释放,社会库存有去库迹象。需关注美元走势以及本周即将召开的“两会”,政策导向将强力调动未来预期,锡价或将结束震荡走势,迎来分叉路口。

推荐阅读: