SMM12月9日讯:11月伦铝月度上涨11.88%,沪铝主力月度上涨5.56%,回顾11月份,“宏观利好”已成为行业人提到行情时首先想到的关键词。受到宏观利好的带动,自月初开始强势上行,并顺利实现十四连涨,并在11月18日顺利突破万九大关,站至4个月高位。但在11月的后半程,随着宏观方面回归平稳,市场情绪消化此前利好,沪铝连涨止步,进入震荡整理阶段。

现货盘面,现货铝价与期货表现基本一致。在上旬及中旬整体保持上行态势,11月月度价格低点为11月2日的17980元/吨,并在11月18日达到了19250元吨的月度高点,也是五个月的新高位,随后便持续震荡,总体而言,现货铝价月度价差为1270元/吨,月度涨幅达6.22%。

11月份,宏观利好与基本面博弈是影响铝价走势的主要因素。

宏观面上:

11月美联储如期加息75个基点后,市场对于加息放缓的呼声络绎不绝,后续出台的各项经济数据也进一步支持了美联储放缓加息的可能,宏观面压力持续缓解,有色金属集体回温。

国内自11月8日开始,房地产利好政策不断,从交易商协会推进第二支箭,支持民营企业债券融资,到国务院常务会议推进保交楼专项款落地,再到金融十六条提出,以及六大开放房企授信,支持房企融资需求第一支箭落地,再到证监会恢复上市房企再融资功能的第三支箭落地,三箭齐发支持房地产行业,有次带动市场情绪持续乐观。

与此同时,11月10日,国务院发布《关于进一步优化新冠肺炎疫情防控措施 科学精准做好防控工作的通知》,通知指出取消中风险地区,及时准确判定密切接触者,不再判定次密接。疫情防控政策更加科学精准。而市场此前对于政策转变的预期落地,边际改善预期再度增强。

消息面上:

LME 11月12日发布公告称,在对市场反馈分析后得出结论,大部分市场参与者仍计划在2023年继续采购俄罗斯金属。因此,LME目前不建议禁止俄罗斯金属的交割,也不建议对俄罗斯库存量设置门槛。

但是,值得注意的是,11月下旬开始,国内疫情迅速发展使得市场情绪蒙上一丝阴影。但总体而言,宏观利好是拉动11月行情向上的主要动力。

而回归基本面上,11月的铝市依旧是“供需双弱”。

供应端上,国内海外减产不停。

国内方面,月初,河南部分铝厂因采暖季到来及此前铝价走势低迷企业盈利不佳等方面的原因,三家铝厂涉及总产能109万吨电解铝企业计划减产10%-15%,预计影响年化产能达11万吨左右。

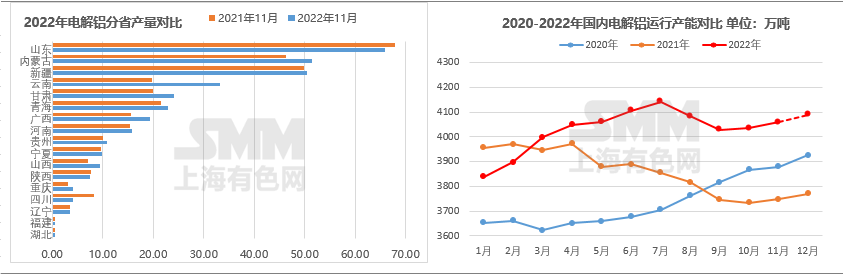

但总体而言,11月份国内电解铝行业增减并存,供应端处于缓慢修复状态,川、桂地区电解铝企业有序复产,北方采暖季河南、山西等部分铝厂小幅减产,但减量不大。根据SMM调研数据显示,11月中国电解铝产量333. 5万吨,同比增加8.7%。 1-11月国内累计电解铝产量达3663.8万吨,累计同比增加3.7%。

据SMM统计,截至12月初 SMM国内电解铝建成产能至4526万吨(包含已建成未投产的产能),国内电解铝运行产能4059万吨,全国电解铝开工率约为89.7%。

与此同时,海外方面同样也出现减产。

11月3日,海外方面加纳唯一一家铝业公司VALCO由于工资抗议威胁其运营安全后暂时关闭。据了解,该公司建成产能20万吨,由于缺乏维修,5条生产线中只有2条在运行,估计停产前运行产能在8万左右。

11 月 7 日,South32在其位于非洲的莫桑比克的 Mozal 铝冶炼厂发生事故,因此暂停了一条生产线(Potroom A)。据SMM统计了解,Mozal目前电解铝建成产能58万吨,因此此次由于事故关闭其中一条生产线,预计影响产能29万吨。

截止目前,根据SMM统计,海外本年累计减产产能可达202.8万吨。

需求端上,下游铝加工企业开工月度整体回升后下跌。而下游开工下滑的原因,一方面是因为疫情多发导致运输及生产受限,另一方面则是由于11月逐渐进入季节性需求淡季,加之铝价波动使得下游观望情绪浓厚。根据SMM统计数据显示,截止12月1日,铝下游开工率为66.0%,月度累计下跌下跌1.1%。

库存方面,铝锭库存整体仍持续下滑,并刷新历史低位,降至同期50%水平。在供需双弱的局面下,低位库存在下方为铝价提供了一定的支撑。根据SMM数据显示,截止12月1日,由月初的58万吨一路下降至50万吨,国内电解铝社会库存月度下降8万吨,而库存持续下滑的原因,主要是由于疫情影响导致交通运输受限,此外铝水转化比例提升导致铝锭产量减少也是原因之一。

此外,值得注意的是,电解铝成本方面总体保持平稳,但后半程随着铝价震荡以及氧化铝价格下行等因素影响,电解铝成本稍有下降,因此对于铝价的支撑有所减弱。但也使得电解铝企业利润有所回升。

12月铝价展望:进入12月,宏观面,国内防疫政策放松和美联储加息放缓的利好集中释放,但国内11月海关总署公布的进出口数据不佳,也侧面反馈海外需求疲软。基本面上,国内电解铝运行产能维持抬升状态,西南及西北地区供应持续增量,年底国内运行产能或达4089万吨,淡季供应端压力或有所体现。需求端:12月份国内铝下游消费版块淡季显现,虽然疫情管控全面放开,但订单传导有限,企业前期积压订单不足以支撑 开工回升,尤其是建筑版块或呈现大幅下滑的情况。12月份国内铝水下游开工走弱,铝锭量或小幅增长,加之到货量改善,SMM预计12月下旬或有累库预期。综合来看,目前的宏观利好及低库存持续提振铝价,但中长期考虑到消费淡季及存在累库的风险,铝价或呈现先扬后抑的态势。

更多铝市基本面、政策面、消息面、技术面深度解析,敬请关注2022SMM有色金属产业年会--电解铝年度贸易供应论坛,与行业大咖一同探讨行业发展,把握市场先机!