SMM9月19日讯:虽然云南电解铝减产对供应端扰动加大,但因减产幅度传言纷扰始终未有定数,市场情绪波动,并且需求端并未有明显改善,今日沪铝盘初下挫后,日内持续震荡走低,截止日间收盘,录得1.14%跌幅领跌有色板块,报18710元/吨。

当前,云南地区限电导致的减产消息陆续传出,目前仍旧确定的是减产10%的标准,此前市场传言减产规模可能会扩大,但截止今日仍旧没有更为具体的消息传出,市场受到减产消息的干扰波动较大。

与此同时,四川地区疫情缓解,今日起有序恢复生活秩序,前期停产的冶炼厂也开始陆续复产,据SMM了解到,四川博眉启明星铝厂从9月5日开展复工复产,计划9月20日开始通电,每天通电焙烧2-4台,预计11月5日前完成114台槽复产。四川部分炼厂复产对铝价有一定程度利空,不过目前整体复产速度仍然较慢,压力有限。

虽然供应端的压力整体不大,需求端同样“不给力”。8月地产竣工数据有回升,但整体仍表现弱势,与此同时根据上周SMM统计的最新的铝下游周度开工率数据显示,截止9月15日国内铝下游加工龙头企业开工率环比上周小幅上涨0.4个百分点至66.4%。 “金九银十”旺季效应仍未显现。

另外,国内电解铝库存维持低位,根据SMM最新统计数据显示,截止9月19日国内电解铝社会库存为68.5万吨,较上周四库存增加1.0万吨,较上周二假期结束后首日库存下降1.1万吨,较去年同期库存下降10.4万吨,较8月底库存月度增加0.8万吨。整体库存仍维持在68万吨左右的低位水平。

现货价格方面,今日SMM A00铝锭现货报价18750-18790元/吨,均价报18770元/吨,较上周一下跌100元每吨。

今日现货市场交投转弱,今日SMM佛山铝价对10合约贴水50元/吨,现货均价录得18770元/吨,较上周五跌100元/吨,粤沪价差收窄至零元/吨。第二交易时段,沪铝继续回撤,持货商出货增加,现货成交贴水走扩,市场实际成交价格增长实际成交对SMM佛山报价贴水120元/吨-升水10元/吨左右,成交价格集中在18650-18780元/吨。

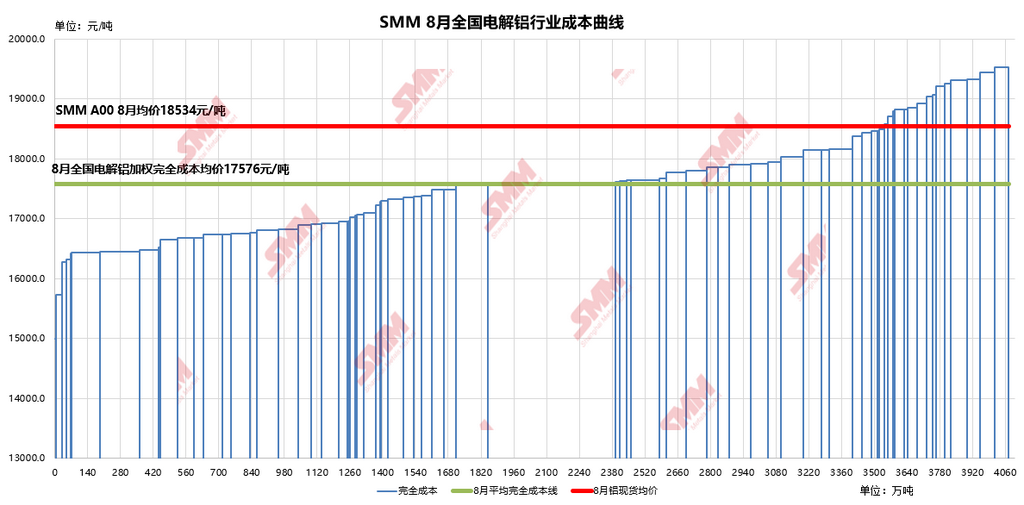

虽然今日期现市场价格同步下跌,但成本端对铝价的支撑仍存。

据SMM数据显示,2022年8月份国内电解铝行业加权完全平均成本约为17576元/吨,环比增长228元/吨,电力上涨是成本环比增长的主因。

总体而言,供应及电解铝成本端给予铝价支撑,需求有好转预期的情况下,铝价或将偏强震荡。但是仍需警惕海外加息带来的宏观利空风险。