本周国内建材总库存小幅增加。供应端,目前原料端对成本支撑虽有减弱趋势,但完全下降至往年同期水平尚需时日,除少量钢企本月停产检修外,钢厂生产总体上处于缓慢恢复中,整体供给基本维持节前水平;需求端,受五一假期的抑制作用,多地需求疲软,仅部分地区因节前商家备货不足,稍有成交,整体库存环比上周小幅累库。

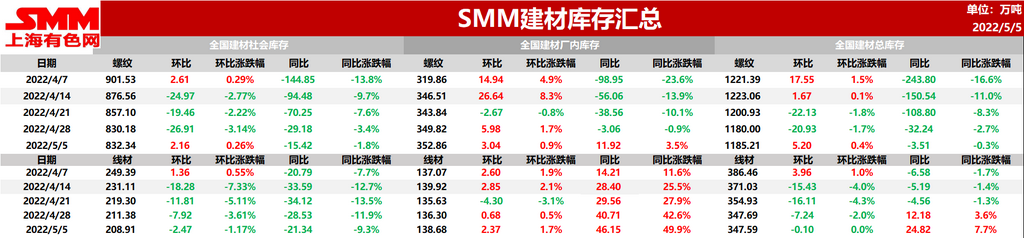

本周全国建材总库存1185.21万吨,环比上周增加5.2万吨,增幅+0.4%(前值-1.7%),同比去年降低3.51万吨,同比降幅-0.3%(前值-2.7%)。

表一:螺纹库存情况一览

数据来源:SMM

本周螺纹厂内库存增加3.04万吨至352.86万吨,环比增加0.9%(前值-1.7)。较去年同期增加11.92万吨,同比增幅+3.5%(前值-0.9%)。本周华南、西南部分地区,连日阴雨,物流运输略有不畅,厂库向社库转移有所降速,加之五一期间商家补库不多,厂库环比小幅增加。

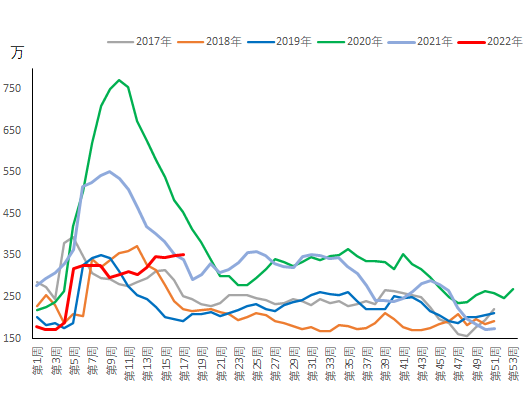

图一:2017年至今螺纹厂库走势一览

数据来源:SMM

本周螺纹社会库存832.34万吨,较上周增加+2.16万吨,周环比+0.26%(前值-3.14%);较去年农历同期减少15.42万吨,同比降幅-1.8%(前值-3.4)。分地区看,华东虽部分地区解封,但整体疫情影响别为消散,成材运输限制稍有缓解,目前终端需求较弱,社库资源去化缓慢,社库环比上周小幅累库;华北部分地区需求延续之前较好态势,市场交投旺盛,商家出货为主,社库环比大幅去化;华南地区节中阴雨天气不断,整体需求一般,厂库资源向社库转移缓慢,社库呈现小幅去化。总体来看,在假日对终端需求的影响下,节中成交偏弱,同时由于节前备货尚未消化,社库整体呈现小幅累库。

图二:2017年至今螺纹社库走势一览

数据来源:SMM

后续来看,供应端,多地疫情防控已见成效,物流受限情况有所好转,钢企原料到货趋于正常,预计建材产量后期小幅增加;需求端,在宏观政策对基建、地产等下游终端行业的大力刺激下,伴随疫情逐步好转,需求释放有望,预计下周库存小幅去化为主。