SMM2022年5月5日讯:

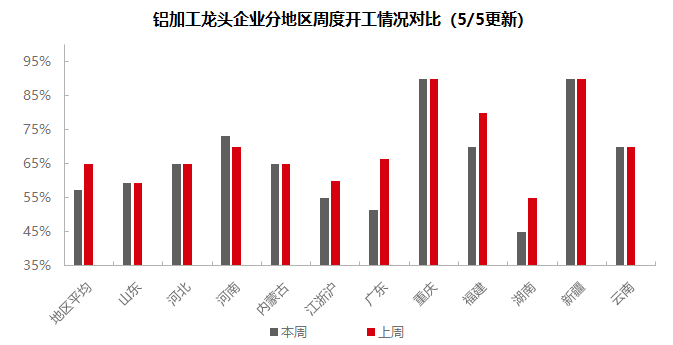

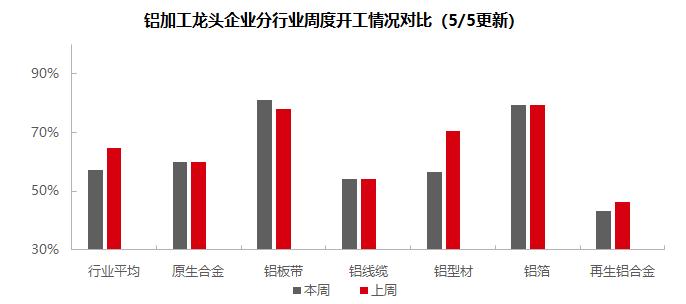

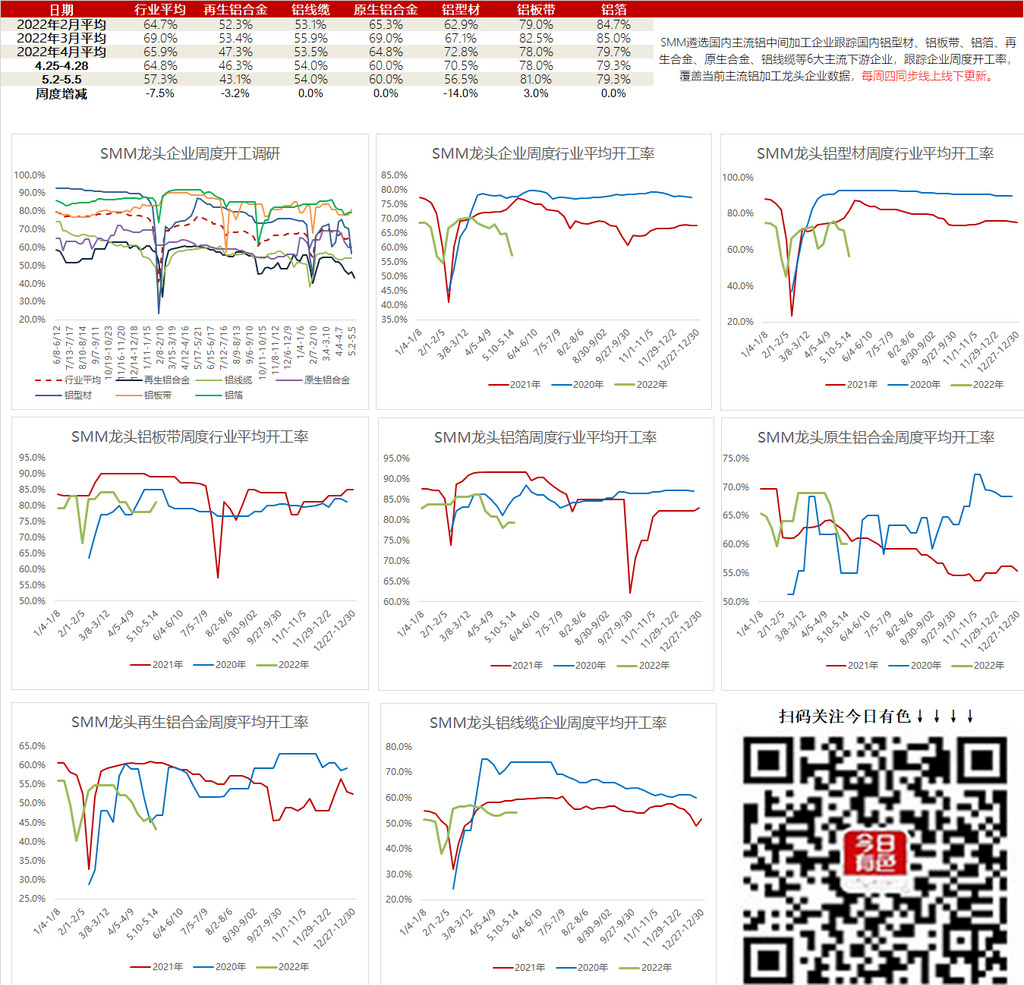

本周铝下游龙头加工企业开工率环比下降7.5个百分点至57.3%。分版块来看,铝型材、再生铝板块因五一假期来临部分企业停产1-5天,导致本周开工率出现下行,其中型材企业叠加疫情影响开工率下降幅度较大。本周原生合金、铝线缆、铝箔板块开工率持稳为主,原生合金企业虽面临需求不足、出货受阻等问题困扰,但五一仍保持相对较低的开工率正常生产;铝线缆及铝箔企业订单表现良好,短期开工维持向好状态。铝板带是本周开工率唯一上升的板块,当前铝板带龙头企业订单较为充裕,但短期需关注郑州疫情是否会扩散压低运输效率从而冲击河南板带企业生产。分地区来看,广东、福建及湖南等地因假期、疫情等因素影响周内开工下降。短期来看,随假期结束、疫情逐步好转,预计下周铝下游龙头企业开工率回升。

具体分产品类型来看:

原生铝合金:本周原生铝合金龙头企业开工率稳于60%,合金企业虽继续面临需求不足、出货受阻等问题困扰,但五一仍维持相对较低的开工率正常生产。原生铝合金消费重地华东地区疫情变动及汽车行业复产情况是目前原生铝合金企业开工率的决定因素。短期看华东疫情仍在反复,汽车行业难有起色,因此龙头原生铝合金企业开工率料将持稳或再度下降为主。

铝板带:本周铝板带龙头企业开工率上升3个百分点至81%。本周正值五一假期,龙头铝板带企业因订单较为充裕普遍维持正常生产,五一期间郑州出现疫情阻塞交通,目前巩义尚未受到较大影响,下游市场仍在观望疫情动态,尚未增加提货量。未来一方面关注郑州疫情是否会扩散压低运输效率从而冲击河南铝板带企业生产。另一方面关注华东疫情能否缓解,使得铝板带下游企业复产,订单增加,带动龙头铝板带企业开工率继续回升。

铝线缆:本周国内铝线缆龙头企业开工维持在54%附近,周内虽然是五一小长假,但样本企业多为行业龙头企业,生产维持正常生产为主,目前行业积压订单较多,企业5-6月份排产较好,短期开工维持向好状态。

铝型材:本周铝型材规模企业开工率环比大幅下跌14%至56.5%。本周由于五一假期,不少企业放假1-5天不等,同时有样本地区出现疫情,企业停产,因此本周总体开工率情况较之前出现一定下滑。当前企业受疫情影响,运输成本大幅提高,成品库存累库明显,目前对企业生产影响较大。当前情况下,由于5月份将会迎来传统工业型材消费旺季,工业型材方面订单依旧明显好于建筑型材,部分工业型材企业订单5月份已经排满。预计下周国内铝型材龙头企业开工情况会出现大幅上升。

铝箔:本周铝箔龙头企业开工率稳于79.3%。目前龙头铝箔企业订单普遍充裕,五一期间仍可正常生产。本周疫情仍在持续,部分地区企业虽在有序复产,但亦有部分地区疫情反复再遭封控,整体开工率较节前并无上升。短期需继续关注华东疫情动态及海外市场需求变化。

再生铝合金:本周再生铝龙头企业开工率下降3.2个百分点至43.1%,主因五一假期部分厂家停产影响。样本中再生铝厂五一假期多维持生产状态,仅广东某家再生铝厂假期停产3天,带动本周开工率小幅下行。但目前在疫情制约下终端需求依然疲软,叠加运输受阻原材料采购困难及生产成本居高不下等因素制约,国内多数合金厂开工率仍处于相对低位。后续随疫情好转,终端企业开工逐步回升,再生铝开工率或将上行。

数据说明:

SMM自疫情期间,对铝下游加工龙头企业开工情况进行周度跟踪,以便行业了解最新的下游生产开工情况。

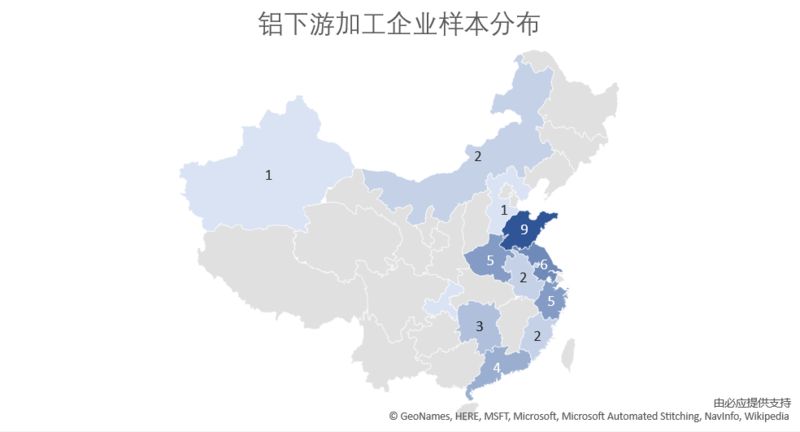

SMM调研样本分布于国内12个省,共计41家企业样本,其具体分布如下:

(SMM铝组)