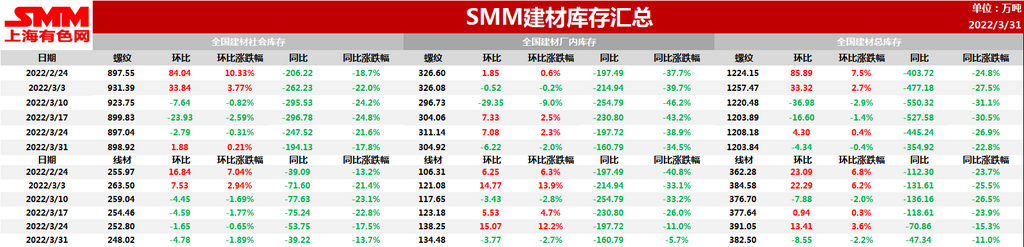

本周国内建材总库存小幅下降。供应端短流程钢企因利润倒挂,生产意愿偏低,长流程钢企虽本周北方部分区域解除封控,然资源跨区域流通仍有较大限制,暂未出现明显增产,整体建材产量环比下降;需求端区域分化较大,整体表现一般偏弱,但近期宏观利好刺激下,期螺大幅拉涨,且市场普遍对后需求预期较好,投机需求活跃,拿货积极性增加,厂库环比下降,社库小幅累积。

本周全国建材总库存1203.84万吨,环比上周下降4.34万吨,降幅0.4%(前值+0.4%),同比去年低354.92万吨,同比降幅-22.8%(前值-26.9%)。

表一:螺纹库存情况一览

数据来源:SMM

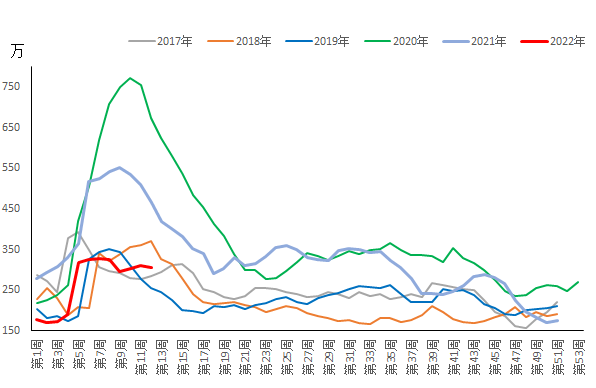

本周螺纹厂内库存减少6.22万吨至304.92万吨,环比-2.0%(前值+2.3)。较去年同期低160.79万吨,同比降幅34.5%(前值-38.9%)。本周盘面表现强势,商家库存普遍较低,囤货积极性增加,但大部分地区疫情管控严格,资源流通受阻,厂库降幅较小。

图一:2017年至今螺纹厂库走势一览

数据来源:SMM

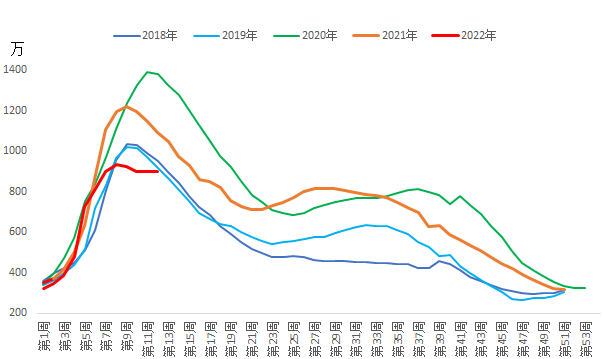

本周螺纹社会库存898.92万吨,较上周增加1.88吨,周环比+0.21%(前值-0.31%);较去年农历同期减少194.13万吨,同比降幅-17.8%(前值-21.6)。分地区看,东北及华东江浙沪区域疫情形势严峻,仍有较多地区处于封闭管理,社库资源小幅累积;华北地区本周部分区域解除封控,终端逐步恢复正常施工节奏,补库需求表现尚可,社库降幅较大;西南及华中区域疫情影响相对较小,刚需采购为主,社库环比下降;

图二:2017年至今螺纹社库走势一览

数据来源:SMM

后续来看,供应端据SMM调研,本周国内有多家短流程钢企因利润亏损主动停产,长流程钢企虽有复产预期,但近日原料价格强势,不断挤压钢企生产利润,预计短期建材产量较难出现明显增加;需求端短期疫情发展仍是主要因素,终端刚需采购为主。综合来看,疫情防控尚未出现明显拐点,终端需求大幅回暖仍需时日,短期库存增减幅度均较为有限,或维持近期水平。