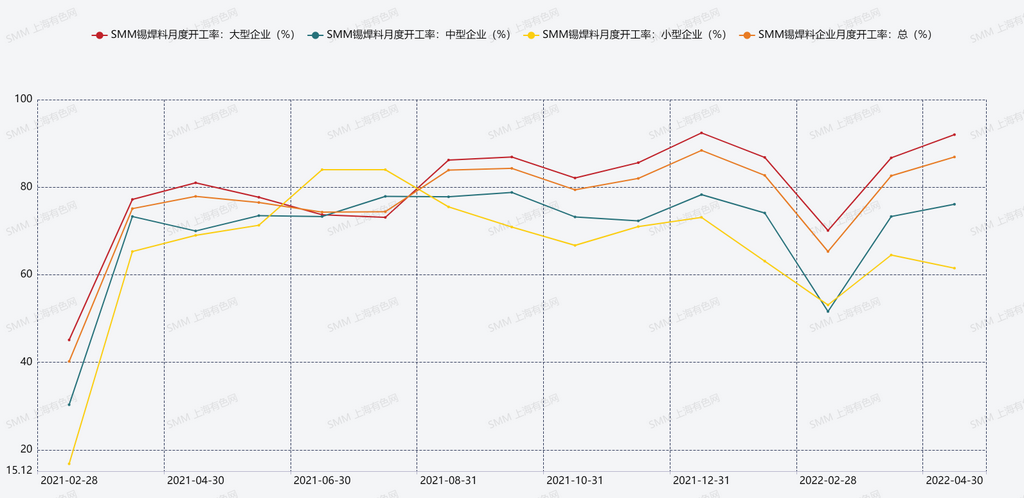

SMM4月1日讯:根据SMM调研,国内3月份样本企业锡焊料产量8221吨,较1月份环比增加26.46%。3月产能利用率为82.86%较2月回升17.29%。

其中产能200吨/月以上企业产量为6375吨,产能利用率增加16.67%;产能80~200吨/月企业产量为1414吨,产能利用率增加21.71%;产能80吨/月以下企业产量为432吨,产能利用率增加11.34%。4月样本总产量预期为8645吨,较2月开工率增加4.26%。

从数据反馈可以看出,国内3月焊锡企业开工率出现预期内回暖,但由于3月中旬珠三角地区受疫情影响部分企业出现了短期停产的情况,因此整体产量一定程度上不及前期预期。

具体来看,大规模企业相较中小规模企业仍在开工率表现上占据优势,根据SMM调研了解3月中旬影响深圳、东莞的疫情对于大规模企业实际生产影响较小。企业订单状况稳定,因此整体来看大规模企业对于自身4月生产表现给出了相对中小规模企业更为乐观的预期。

另一方面,中小规模焊料企业3月开工率虽较自身2月开工率回升明显,但横向对比可以看出企业开工率较大规模企业仍有明显差距。而据SMM调研了解发现,目前中小规模企业在实际生产过程中面临订单毛利率下降生产积极性不高,以及原材料价格上涨带动企业资金成本上升等不利因素。

现阶段国内疫情仍对长三角地区造成较为明显的影响,物流效率下降使得企业采购意愿减弱。由于疫情发展的不确定性,预期开工率数据反映出企业对于4月生产表现较为谨慎。

从历史经验看,第二季度对于国内焊料企业通常为行业淡季,因此预计在锡价目前高位横盘的状态下,焊料企业整体开工率预计短期内将维持平稳运行。