在SMM举办的2021中国不锈钢&金属炉料大会上,SMM锰分析师李东丹对2021年全球锰原料供应情况及价格预期展开了剖析,主要从2021年电解锰产业供需结构解析及价格展望、未来锰系合金与不锈钢产业供需演变、新能源需求驱动及锰化工市场解读三大方面进行全面解析。SMM预计硫酸锰明年的扩产增速或将整体持平达到终端年度需求用量,因此SMM预计今、明两年高纯硫酸锰供需将趋于平衡。未来三元市场驱动,对高纯硫酸锰需求将持续有增。预计今年年底国内电解锰现货供需同减下锰价或将涨跌有限,而硫酸锰随着个别厂家扩产及年底终端需求一般市价或将稳中小幅偏弱波动。

电解锰价格上涨突破历史高位 年底锰价有限空间内回落

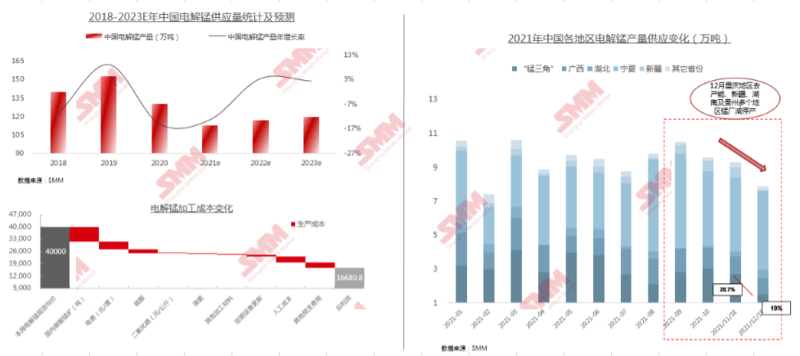

2021年是电解锰价格和利润大幅拉涨的一年,涨幅已超预期甚至已突破近5年历史高位。2019年底至2020年一季度整体受疫情影响,国内大部分锰厂及终端钢企开工率不高,加上限产影响,市场供需同步减少,2020年第二季度疫情初步缓解,国内锰厂开工率迎来增加拐点,而终端需求释放并未乐观,市场展现“供过于求”局面,锰价一度低位运行在9000元/吨左右,锰厂亏损加深。

2021年第一季度期间“锰技会”成立,联合全国大中型锰厂进行季度合理排产和技术改进,今年上半年整体开工及供应总量方面环比有减,而多数钢企需求集中释放下锰价破位历史高位3万元/吨,另外虽然今年三季度开始多数主流钢企开始“限电停产”,但对于锰系原料刚需采购情况并未大幅减少,仍有个别钢企高位接货支撑锰价偏稳运行,其中今年第三季度末电解锰现货价创新高在4.43万元/吨、出口报价整体上涨至7100美元/吨。

环保限电影响 今年中国电解锰总产量环比减少13.26%

今年供应方面,下半年电解锰行业经历环保、限电等政策影响,锰三角地区整体产量明显下降,其中重庆和湖南地区在年末升级改造去除电解锰产能,未来剩余总产能将少于7万吨,而其他电解锰主产地厂家并不计划明年大幅扩增产能产量,因此SMM预计明年电解锰总产量环比今年涨幅或将放缓。

另外对于成本和利润而言,今年电解锰供应厂家虽然利润暴涨,但前几年成本倒挂与市场低价恶性竞争而言,多数业者认为今年的盈利多弥补前几年的资金亏损,截止年末整体还贷压力有所下降。

2020-2021年中国电解锰出口表现

海外出口方面,SMM预计今年电解锰及锰制品总出口量将环比小幅增加6.2%近至37.6万吨,但增加量主要集中在上半年,主要在于海外远洋经济逐渐恢复,购买力增强,欧洲季节性备货进口需求打开。下半年出口量减少原因有部分在于海外港口运力不足,运输周期增加,加上第三季度开始国内电解锰不断涨价,海内外价差扩大,因此海外大部分终端采购进入观望状态,年底海外节假日未有备货需求,库存量尚可,因此预计需求恢复或将至明年Q1。

2019-2021年中国电解锰国内市场需求变化

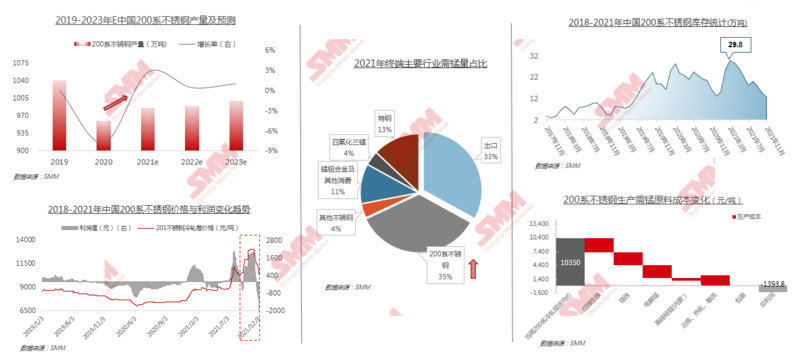

今年200系不锈钢需锰量小幅有增 钢材经济性引担忧

国内需求方面,电解锰作为国内200系不锈钢主要炼钢原料之一,200系整体产量环比去年有小幅增加,但未来增幅或将放缓。主要在于锰价不断上涨至3-4万元/吨,多数钢厂成本利润出现长期倒挂。虽然也有利用废钢增加经济性,但实际按周期原料和钢材成本对比看每吨基本并无盈利空间。从原料端限制了后期200系不锈钢扩产,另一方面主要从当前库存来看,第四季度虽有去库,但实际需求并未支撑200系钢价和利润回暖,因此对于需锰量而言长期稳中看弱居多。

除出口外,国内终端行业需锰量方面主要占比落在200系不锈钢、特钢和锰铝加工类。

今年200系钢产量环比去年有小幅提升,今年年中有钢厂限电及环保影响,多数钢企无法正常开工生产,但未来考虑到200系钢经济适用度和各类装饰加工消费的增加,SMM预计后期200系不锈钢生产或将逐渐环比有增,对锰系原料需求或将同步扩大。

2019-2022年中国电解锰市场消费及预测

2021年电解锰表观向好,获利比率预期乐观。

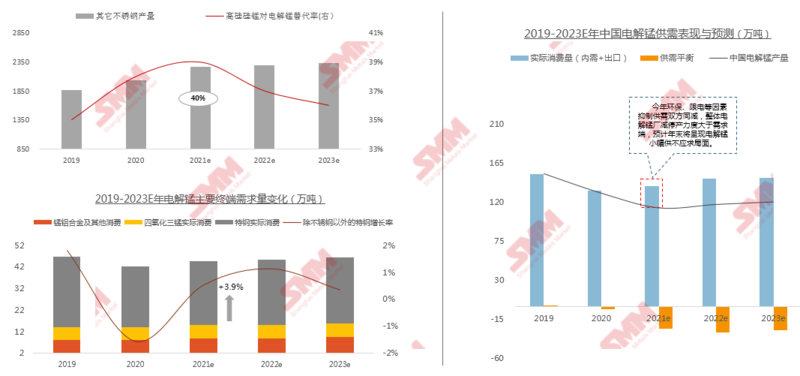

今年电解锰国内表观消费方面整体较去年环比小幅下降,虽然今年总出口量环比有增,但实际电解锰产量明显减少。对于今年电解锰行业盈利性来说,利润率自今年第二季度开始确实有成倍数式增加。

2019-2022年中国电解锰市场供需平衡变化

特钢对锰消费环比小幅上涨4%,多因素下未来锰市供应小幅偏紧。另外除200系不锈钢用需锰量在今年及未来增加外,特钢类生产在今年出现小幅提速增量。因此根据特钢今年整体增加量预计今年对电解锰及锰制品用量环比增加近4%。今年锰铝合金及四氧化锰产量环比增量不明显,消费电解锰用量环比持平,综合来看电解锰供应减少,需求有增,年末预计中国电解锰供应将短缺14-16万吨左右。

2020年至今中国锰化工市价及行情分析

未来三元市场驱动 对高纯硫酸锰需求将持续有增

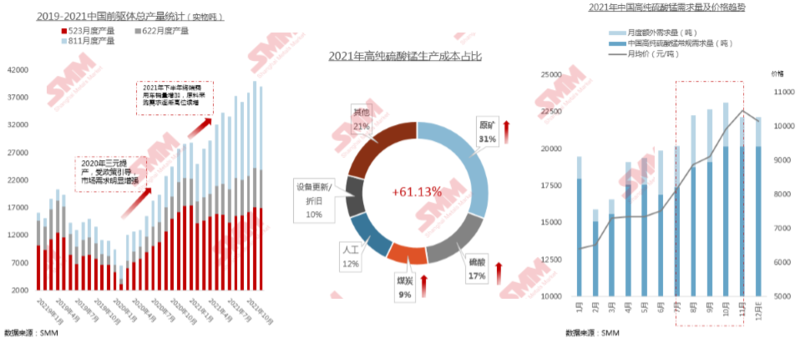

今年下半年新能源三元行业较为关注的原料之一硫酸锰市场的供需。今年第二季度随着三元电池5系、6系及8系订单量的增长,材料厂对于用在5系和6系上的硫酸锰原料需求不断增加,我们可以从右图了解到除了每月常规采购,材料厂月度额外需求量偏高,但今年硫酸锰生产厂家受加工成本环比去年上涨近61%,另外年中期间有一体化厂家出现产线事故等因素供应短时间内出现大幅短缺,而其他硫酸锰供应厂家并无现货和库存交付,因此硫酸锰市价突破万元关口,今年Q4部分个别厂家已在年底实现产能扩建缓解缺少问题。

厂家实现扩产 产能利用率再提升

今年全国高纯硫酸锰生产厂家包括自有产线厂家产量占比,预计今年全国总产能将增加超40万吨,预计产能利用率至少在51%,而明年随着终端三元厂家的扩产,SMM预计硫酸锰明年的扩产增速或将整体持平达到终端年度需求用量,因此预计今、明两年高纯硫酸锰供需将暂区域平衡。

综合当前电解锰产业链供需表现及硫酸锰运行情况,SMM预计今年年底国内电解锰现货供需同减下锰价或将涨跌有限,而硫酸锰随着个别厂家扩产及年底终端需求一般市价或将稳中小幅偏弱波动。