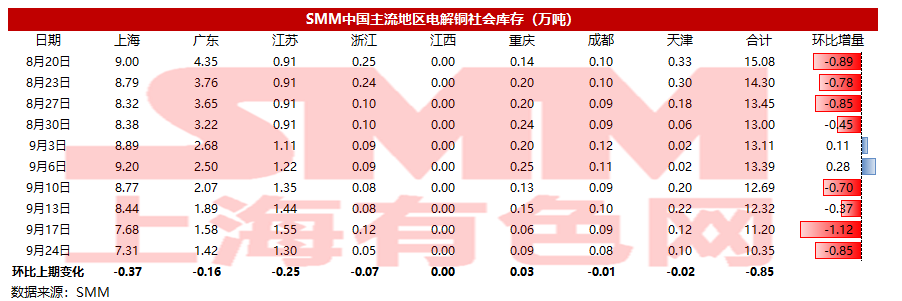

铜:

截至9月24日周五,SMM全国主流铜地区市场库存环比上周五减少0.85万吨至10.35万吨,继续刷新年内新低。本周仅有重庆1个地区的库存出现微幅上升,即微增0.03万吨。其他地区均为下降,降幅最大的是上海地区,本周该地区库存下降0.37万吨;其次为江苏地区,本周该地区库存下降0.25万吨。中秋小长假后,华东地区进口铜到货不多,且其受到限电的影响并不大,甚至有部分企业已经在为国庆补货,导致该地区库存持续下降。但广东地区有点不一样,本周该地区库存一度增加,不过最终仍出现下降;这主要是因为该地区受到限电影响,需求下降明显,不过到货量并未增加,最终库存仍表现为下降。展望下周,即将进入国庆长假,在供应没有明显增加的背景下,随着下游继续进行节前补货,我们料下周库存仍会下降。关注节后全国各地的限电影响有没有继续扩大,若影响较大则库存可能会逐渐增加。

铅:

据SMM调研,截至周五(9月24日),SMM五地铅锭库存总量至21.6万吨,较上周五(9月17日)环比小增约500吨;较节前周一(9月13日)增加0.12万吨。

据了解,中秋假期归来,国内外铅价接连重挫,铅冶炼厂企业亏损扩大,原生铅与再生铅炼厂普遍低价惜售,少数炼厂货源转为升水出货,其中再生精铅报至对SMM1#铅均价升水0-100元/吨出厂,与原生铅价格形成倒挂。而下游企业,一方面节后蓄企按需采购,另一方面由于铅价较低,部分企业有意逢低采购,故部分铅消费体现至贸易市场,从而使得铅锭累库脚步暂缓。另下周,由于安徽、广东、湖南等地区限电影响加剧,原生铅与再生铅炼厂均存在不同程度限产,同时下周正值国庆假期前夕,下游备库预期尚存,供需错配或使铅锭社库出现去库的可能性。

锌:

据SMM了解,截至本周五(9月24日),SMM七地锌锭库存总量为12.92万吨,较上周一(9月13日)增加6200吨,较上周五(9月17日)增加12000吨。本周国内库存增加,其中上海地区,中秋假期期间冶炼厂到货增加,下游需求相对弱势,库存大幅累积;广东地区,冶炼厂正常到货,下游受限电限产扰动,需求不佳,库存回升;天津地区,物流运输不畅,冶炼厂厂区库存出现积压情况,加之个别冶炼厂停产影响,市场到货不及预期,而下游仍有一定刚需,天津库存略有下降。总体来看,原沪粤津三地库存增加11900吨,全国七地库存录得增加12000吨。

镍:

据SMM了解,截至本周五(9月24日),SMM六地纯镍库存周度增加211吨至16767吨,其中镍豆库存增加460吨至3572吨。据了解,国内镍板到货近千吨,但本周钢厂节后备货意愿强烈,镍板最终出库量客观,故镍板环比继续走低;镍豆方面,本周继续到货,但由于国内镍豆除长单以外,散单现货供应较为充足,下游按需采购,故整体镍豆库存继续累增。

锡:

据SMM了解,截至本周五(9月24日),据贸易商反馈本周现货市场的依旧缺货明显。市场上报价的商家与品牌数量稀少,冶炼厂报价也较为谨慎,多数时候未能给予报价。本周整体成交情况一般,尤以周三节后开始第一天为最差,下游面对价格突如其来的上涨表现茫然,市场询价者寥寥。其后两天或受制于刚需生产需求与价格升水下调的吸引,下游采购规模略有恢复。由于本周报价厂商数量相对较少,因此升贴水样本覆盖率略有下降。综合本周升贴水报价云锡升水4400元/吨,普通云字升水3630元/吨,其他品牌升水2930元/吨。