SMM8月17日讯:8月初我们说过这波上涨行情史无前例且还在继续(丰水期累库不来跌价不再 一起见证金属硅新的历史高价),至本周金属硅进入新纪元,不但连续刷新历史高价且站上了单吨2万的位置。今日华东通氧553#硅主流18400元/吨附近,421#硅19800元/吨,2202#硅20600元/吨,且各规格均不乏零散急单成交价格远高于主流的情况。各规格同比涨幅64%-69%,环比涨幅27%-35%,相较今年4月的价格低位上涨33%-46%。

今日上午发改委新闻发布会,会上介绍近日发改委委印发《2021年上半年各地区能耗双控目标完成情况晴雨表》,提及今年上半年,青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏9个省(区)能耗强度同比不降反升,10个省份能耗强度降低率未达到进度要求,全国节能形势十分严峻。会上多次提及“双控”、“两高”等关键词,带动沪铝主力合约冲至20510元/吨,到达2008年3月以来新高。

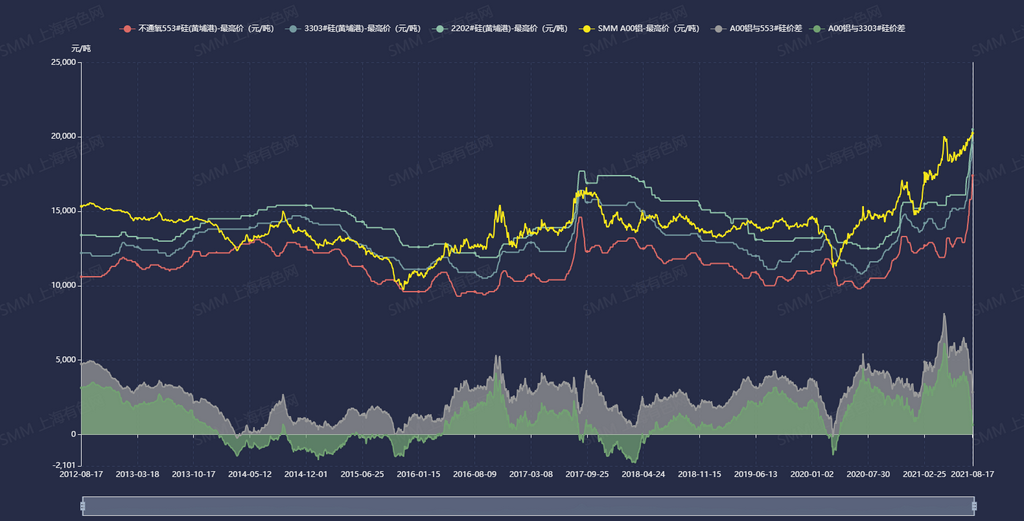

电解铝供给结构与金属硅非常类似,新疆、云南均是供给大省,电力成本均占到40%左右。在有机硅、多晶硅快速发展之前,铝合金本就是金属硅的第一大消费下游,因此铝价与硅价的相关性较高,且铝价领先于硅价变化。

SMM A00铝与黄埔港3303#硅价差在今年5月初达到2009年至今的峰值6150元/吨,后因铝价回落、硅价上涨价差有所收窄,至今日铝硅价差缩窄至650元/吨,最近半个月价差回落近3000元/吨。

图1 2012-2021年SMM黄埔港金属硅、A00铝价格走势及铝硅价差

截至7月2021年金属硅累计产量同比增速在40%附近,供应增量主要来自新疆原有产能提高开工负荷,因利润可观高成本产能开工同比也有增加。然而限电致主产区云南1-7月累计产量同比降幅21%,四川、湖南、广西等产区亦限电频发。

原料端缅甸入关关口封闭致云南硅厂木炭用度紧张,后宁夏煤断供更换洗精煤来源后四川、云南等地硅厂皆面临高品位硅产出率下降的问题,因此7月出现很多生产化学级硅的厂家月度订单交不出货的情况,421#等化学级硅的价格也大幅走高。

因金属硅不同下游要求各异,在金属硅总供给量大幅增长的情况下,现货市场依然可能表现出“短缺”,原因就是各牌号之间供需差异较大,尤其是面向有机硅使用的化学级规格没有替代品,原料硅石或者是洗精煤、石油焦等还原剂一旦发生变化则直接影响成品是否划归为化学级,今年限电、生产故障等不稳定生产的因素频繁出现亦对成品品质有影响,对于下游有机硅来说稳定的原料质量则是放在第一位的。

需求端今年上半年出口及国内有机硅、铝合金、多晶硅三大下游消费增速在18-32%。出口和铝合金消费增长主要源自疫情后需求的恢复;有机硅增量主要来自合盛石河子20万吨投产,另价格高位有机硅单体产能负荷同比亦有增加;多晶硅增量来源与有机硅类似。

下半年有机硅单体预计有60万吨产能释放,集中在Q4;多晶硅Q4新投产能保守估计6万吨,明年Q1另有5万吨产能释放。有机硅及多晶硅均属化工,试运行至达产需要时间较久,预计此部分需求增量将主要集中在明年Q2-Q3释放。

今年6月金属硅显性社会库存以及硅厂、下游的隐性库存基本消化完全,降至近4年低位,今年丰水期初始已进入金属硅新一轮的库存周期。7-8月延续的硅厂无货、用户库存低的情况料将持续至明年丰水期到来之前,供应紧张问题根本上的解决主要寄希望于云南昭通新项目的投产,若下游投产不及预期也会延缓供需矛盾加剧。(SMM 杨小婷)

如您想了解更详细的行情信息及市场动态,或有其他资讯需求,请拨打021-51666895。