SMM2月5日讯:

1月铜价出现冲高回落的走势,转折点出现在美国国会陷落后,月初市场憧憬拜登上台后会实施新一轮的经济刺激政策,但美国国会陷落令市场情绪有所转向,铜价连续两天大幅回落,尽管之后有所反弹,不过力度有限并没有再创新高。后半月市场因忧虑中国开始收紧流动性和美国最新的刺激政策迟迟未能落地,铜价不断震荡走低,最终1月LME涨幅为2.48%,下跌17美元/吨;沪铜指数1月跌幅为0.7%,下跌 405元/吨。那么2月铜价的走势又将如何呢,本文将从历史的概率来分析。

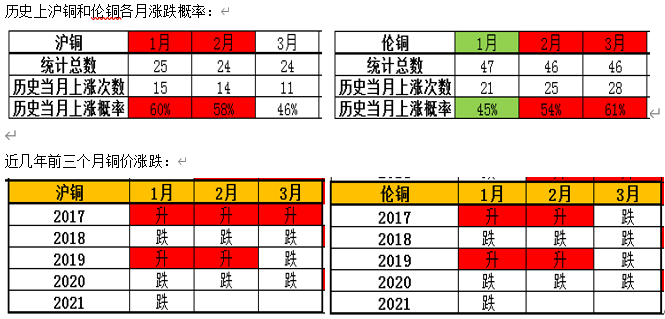

从历史数据来看:2月沪伦两地上涨的概率较大,具体来看:沪铜2月上涨的概率为58%,伦铜2月上涨的概率为54%。那么21年2月沪铜上涨的概率大还是下跌的概率较大呢,我们认为上涨的概率较大一些,有以下几个理由:

- 从供应上来看,2月国内电解铜产量将环比增加,主要原因是:进入2月,前期检修的几个冶炼厂已经结束检修恢复正常生产,这将令总产量明显下滑。(详细数据可以关注我们即将公布的2月全国电解铜产量)

- 从需求上来看,2月电力行业消费会减弱但要好于去年同期,据我们SMM调研,预计2月电线电缆企业开工率为46.57%,环比减少28.25个百分点,同比上升11.89个百分点。(详细数据可以关注我们调研的2月线缆行业的开工率)不过家电、半导体行业消费仍维持在高位,这些企业大部分在春节期间都不放假或少放假;从而刺激其起上游的铜管和铜箔企业,在春节期间也少放假。总体来看,在国家鼓励留本地过节和部分行业订单旺盛等刺激下,今年春节前中国内消费都要明显好于过去几年,节后消费预期也不会差。

- 此外,需密切关注进口电解铜和废铜在2月的流入情况;因智利港口受天气影响,很多港口因风浪问题处于停运状态,料2月进口铜的量将明显减少。此外,废铜也是收到马来西亚封城和香港内地短驳在春节期间停运等因素影响,2月废铜的到货量也会明显减少。

总体来看,国内2月电解铜供应环比减少(国产增加但进口减少更多),需求环比减少但要明显好于去年同期,且预期节后消费好转,叠加废铜供应减少精铜替代效应明显。另外,市场普遍预计拜登的经济刺激政策也将于2月落实。综上所述,我们认为2月铜价上涨的概率较大。