在由上海有色网信息科技股份有限公司、上海有色网金属交易中心有限公司和山东爱思信息科技有限公司主办,浙江港联捷物流科技有限公司冠名的GBRC 2026 SMM 电池回收与循环产业大会-动力电池回收论坛上,江西赣锋循环科技有限公司副总经理 夏学平围绕“欧盟“电池护照”倒逼产业升级 中国电池回收产业如何应对国际绿色壁垒”的话题展开分享。

欧盟电池护照解析

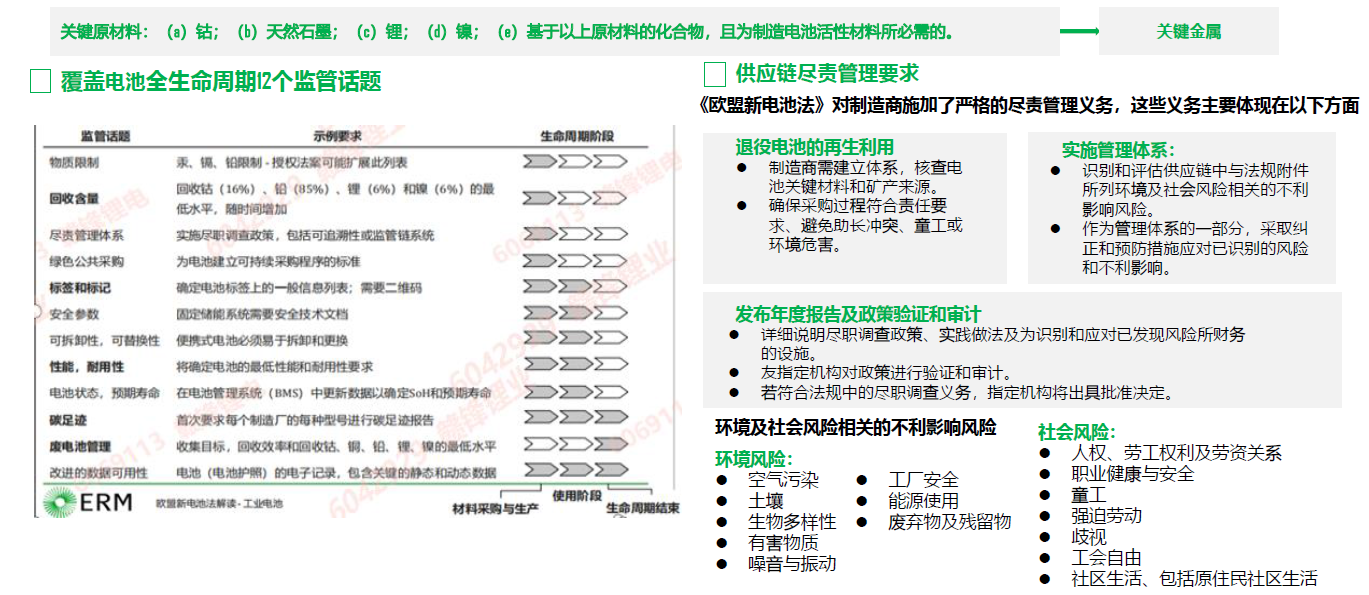

《欧盟新电池法》出台背景与涵盖内容

2023年8月17日,《欧盟新电池法》正式生效,该法规确保支持可持续的循环电池价值链。作为欧盟“绿色新政”的重要组成部分,除其他要求外,该法规还要求企业于2027年制定电池供应链尽责管理体系,以应对和减轻电池材料价值链对人权、环境和气候变化的影响。虽然该条例的重点是电池进入欧盟内部市场,但鉴于原材料提取、提炼和电池制造价值链遍布全球,预计该条例的影响将波及全球,目前相关的配套指南仍在编制中。

废旧回收电池与再利用

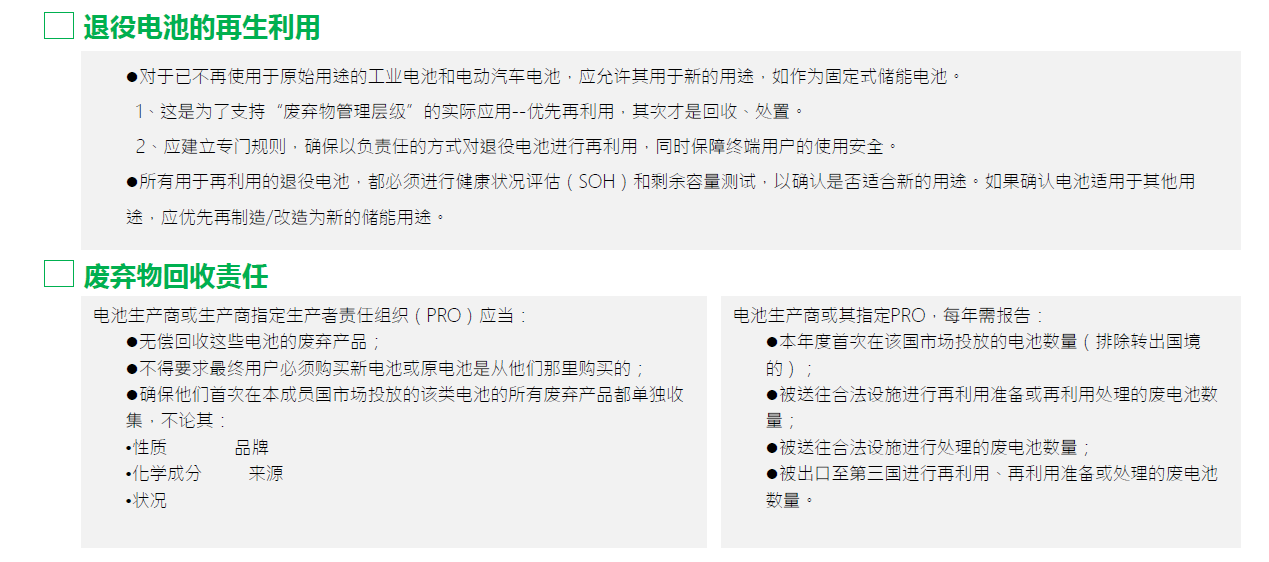

根据欧盟生产者责任延伸制度(ERP)要求,电池生产商对于废弃工业电池负有收集回收处理责任。未来必须建立或参与电池回收网络,并应进行定期报告。生产商可以委托依据第58条授权的生产者责任组织(PRO),代表其履行延伸生产者责任(ERP)义务。各成员国可以制定规定,强制要求生产商必须委托生产者责任组织。

电池中回收材料占比要求

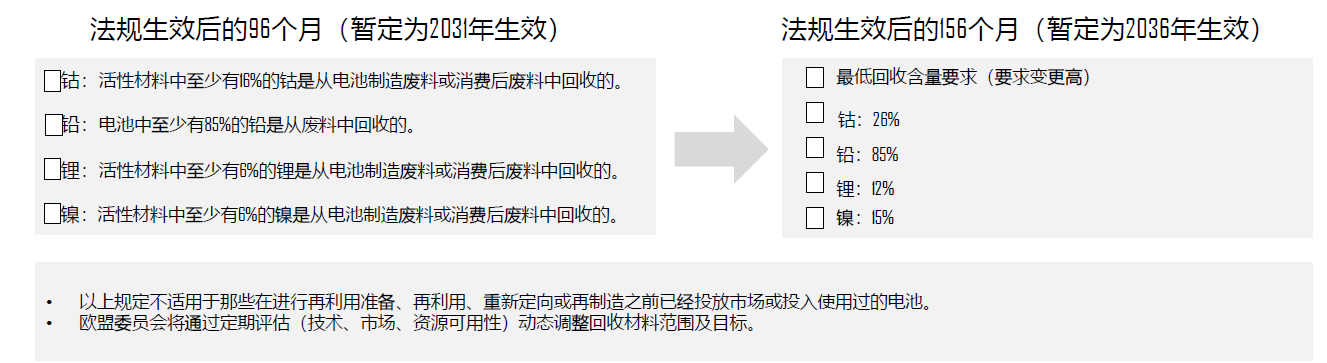

从法规生效后的60个月后,或者从委托法案(delegate act)生效后的24个月后生效。制造商需要提供文件,说明电池中回收的钴锂、镍和铅的百分比。这些信息需要按电池型号、每年和每个制造厂分别提供。相关的计算验证方法与披露文件格式还在制定中。

适用范围:工业电池(容量超过2kwh,但不包括仅用于外部存储的电池)

技术文件必须证明这些电池满足以下回收材料的最低含量要求。这意味着制造商需要提供详细的技术文件,以证明其电池中回收材料的含量符合法规规定。

欧盟电池护照深度解读

“电池护照”分阶段强制实施,2027年将成市场准入关键节点

“电池护照”是一个覆盖全生命周期的数字产品身份标识,欧盟市场准入的强制凭证。

它通过一个独一无二的数字身份,链接到包含电池全生命周期数据的电子系统,实现四大核心信息的透明化。

电池基本信息:包括制造商名称、型号、序列号、化学成分、额定容量、生产地点和日期等。这是电池的基础档案,确保了产品的可识别性。

价值链主体信息:覆盖从矿产开采、材料加工、电芯制造、电池组装到最终回收处理的全链条参与方信息。实现了供应链的端到端追溯。

可持续性与循环性信息:这是核心要求,包括:

碳足迹声明:全生命周期碳排放数据。

再生材料含量:关键金属再生比例。

供应链尽职调查:来源合规性证明。

性能与耐久性信息:包括预期使用寿命、充电循环次数、健康状态(SoH)、以及维修、拆解和再利用的可能性说明。这为梯次利用和回收提供了数据基础。

全球博弈:跨越国界的“绿色壁垒”与破局

“碳足迹”核算与“电池护照”的合规要求。

突破瓶颈:数字化是企业通关的唯一密码,唯有建立全产业链透明数据体系,精准呈现全生命周期碳足迹与再生材料比例,方能跨越国际合规审查并获取全球绿色贸易通行证。

美国科罗拉多州动力电池报废管理法案正式立法

该法案确立电池处置优先级分级:优先开展二次利用,完成二次生命周期的电池最终流向回收企业。法案对“合规回收企业” 作出清晰法定定义,这是整套法规的底层基础。因此,更加突出国际上对电池护照合规性的重点诠释。

SB26-003 完整监管框架细则

国内监管:从“散乱小”到“正规军”的洗牌

数字身份证与车电一体破局:动力电池回收新规通过赋予电池“数字身份证”及实施“车电一体”强制报废,彻底终结了行业权责模糊与非法截流的乱象。

合规即入场券:合规经营已跃升为企业参与市场竞争的核心“入场券”,依靠逃避环保成本与低价抢货的“游击队”模式正被加速清退。

资源向头部集中:行业集中度将进一步提升,市场资源正加速向具备技术硬实力与合规能力的头部“正规军”企业集中。

头部企业利用数字化技术,率先构建合规能力

01中国版电池护照:

国内两家大型电池制造商企业联合开发“中国版电池护照”,搭建电池ID平台,为每块电池赋予唯一数字身份。

02 区块链技术应用:

国内某企业利用区块链技术构建从采矿到回收的全链条可信数据体系,成为中国首批通过欧盟合规审核的厂商。

03 全球试点先锋:

锂电龙头某企业的两款电池护照入选全球电池联盟(GBA)试点,成为全球仅有两个项目且有两款产品入选的企业之一。

中国电池回收产业现状

动力电池回收面临国际化考验

全球新能源汽车产业蓬勃发展带动动力电池装机量激增,预计2030年退役量将超200万吨,电池回收已成为关乎资源安全与可持续发展的关键议题。当前电池回收面临国际化标准缺失、技术瓶颈等挑战,推动建立全球统一的循环利用体系是实现产业绿色转型的必由之路。

面临合规与商业双重考验:出海面临合规商业双重考验,需本土化破局。

面临不对等利益分配:出海面临EPR(即生产者责任延伸)利益分配不均、需主动合作破局。

跨境共建系统性协同新格局:跨境共建协同新格局、破解回收难题促循环。

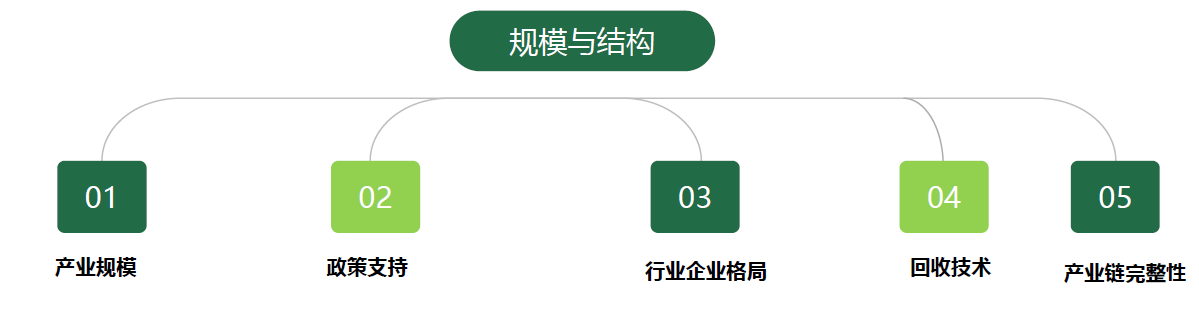

当前中国电池回收产业的规模与结构

产业链逐步完整,从回收到再利用,各环节逐步优化,提升整体效益。

产业规模现状

市场规模高速增长,但规范化回收率不足四成,潜力远未释放。

政策支持体系

宏观政策指引发展方向

1. 战略规划:国家将动力电池回收利用纳入战略性新兴产业和绿色产业发展规划,明确了其在循环经济和国家资源安全中的重要战略地位。

2. 法规约束:通过《新能源汽车动力蓄电池回收利用管理暂行办法》等法规,建立生产者责任延伸制度,明确了汽车生产企业在电池回收中的主体责任

3. 标准建设:工信部等部门发布了一系列国家标准和行业标准,对电池回收的技术规范、企业资质、安全环保等方面做出了明确规定,引导行业规范化发展。

地方激励与具体执行

财政补贴:多个地方政府对符合要求的电池回收利用企业给予财政补贴,补贴方式包括依据回收处理数量补贴、技术改造补贴、以及对梯次利用产品的应用补贴等。

税收优惠:部分地区对从事资源综合利用的电池回收企业,落实增值税即征即退、企业所得税减免等税收优惠政策,降低企业经营成本,提升积极性。

产业园区:地方政府积极规划和建设动力电池回收产业园区,通过完善基础设施、提供土地和资金支持等方式,吸引产业链上下游企业集聚,形成规模效应。

行业企业格局

市场主体构成与竞争格局

企业数量:据统计,全国从事电池回收相关业务的企业数量已突破万家,市场主体众多,但多数为规模较小、技术落后的中小企业。

竞争格局:市场呈现出“小散乱”与头部企业规模化并存的特征。头部企业凭借技术、资本和渠道优势快速扩张,行业集中度正逐步提升。

竞争格局:市场呈现出“小散乱”与头部企业规模化并存的特征。头部企业凭借技术、资本和渠道优势快速扩张,行业集中度正逐步提升。

回收技术

湿法、干法与物理法

1. 湿法冶金:是当前主流的回收技术,通过酸浸、萃取等化学方法高效回收钴、镍、锂等有价金属,回收率高,但工艺流程长,环保压力大。

2. 火法冶金:又称干法回收,主要利用高温焚烧去除有机物,再对剩余的金属及其氧化物进行熔炼和分离。该工艺简单,但能耗较高,且部分元素回收率低。

3. 物理回收法:包括破碎、筛分、磁选等物理过程,主要用于初步拆解和材料分选,是实现梯次利用和后续湿法回收的前端关键步骤。

4. 梯次利用:将退役但仍有较高剩余价值的电池进行性能检测和重组,应用于储能、低速电动车等对电池性能要求较低的领域,实现电池的全生命周期价值最大化。

产业完整性

从回收到再生的闭环:

1. 回收网络:由遍布全国的4S店、再生资源回收站、电商平台及第三方回收平台构成,负责废旧电池的收集与初步汇聚;

2. 梯次利用:作为产业链的重要一环,将退役电池进行筛选、重组,应用于储能电站、备用电源、两轮电动车等领域,延长电池生命周期。

3. 再生利用:由具备资质的专业再生企业主导,通过湿法或火法对报废电池进行深度处理,将镍、钴、锂等金属元素提纯再生,形成可再次用于生产的原材料。

4. 原材料供应:再生获得的金属原料重新进入电池生产企业的供应链,形成“电池生产-使用-回收-再生-再生产”的闭环,提升资源自给率。

产业面临的主要挑战

1. 国际化浪潮下的实力大考:国际市场的强大竞争压力不断加大,挑战企业实力;

2. 监管体系:政策法规的频繁变化使企业保持持续合规难度增大。

3. 环保压力:环保法规的严格化增加企业运营成本和管理难度。

4. 资源回收率:资源回收率不高,影响企业整体经济效益和可持续性。

5. 资金投入:新技术的研发和市场拓展需要大量资金支持和合理配置。

产业机遇

1. 新能源动力电池——量质齐升与前沿技术突破

动力电池产业正在从单纯的汽车动力来源演变为连接交通、能源、数字经济的核心枢纽。单车带电量提升、商用车电动化拐点、前沿技术商业化。

2. 海外工商储的量——商业模式多样化,需求步入爆发前夜

欧洲市场:动态电价机制推动需求爆发,德国、西班牙、意大利等国持续加码支持。

新兴市场刚需:东南亚、非洲等地因电网薄弱、停电频繁,矿山等场景需求刚性极强。

3. 基站与通信网络——从”连接“向”连接+算力“双轮驱动换挡

基站建设现状:截至2026年中,全国5G基站已建成500.9万个,5G用户渗透率达68.7%,传统基站扩张放缓。

算力网络与AI基建:“AIDC配储”成为储能行业的高景气增量蓝海。

6G与卫星通信:6G及星地通信市场广阔,2030年规模预计达数千亿元。

4. 风光储——政策体系完善,进入市场自驱新阶段

储能总需求量:预计2026年全球储能电池出货量将达到1024Gwh,全球储能新增装机有望达438Gwh。

容量电价与电力交易:储能容量电价机制全面建立,现货与中长期交易成核心收益。

零碳园区与台区储能:零碳园区扩容推动源网荷储一体化,台区储能成光伏治理新增量。

主动应对:企业破局之道

赣锋锂业出海挑战与对策

全球化机遇与布局

夯实核心,布局全球

1. 起步中游锂盐:公司从一家中游锂盐加工企业起步,逐步构建全产业链生态,增强核心竞争力。

2. 向上游资源延伸:积极拓展上游锂资源开发,在全球范围内布局重点项目,保障资源供应。

3. 向下游电池拓展:业务延伸至下游锂电池制造及回收,形成完整的产业闭环,提升产品附加值。

4. 初步构建产业链:通过战略并购与自主建设,已初步构建从资源、冶炼、加工到回收的全产业链生态。

赣锋锂业出海挑战与对策

全球化机遇与布局

1. 大国博弈审查严:全球地缘政治风险频发,大国围绕关键矿产博弈升级,企业出海面临多重审查。

2. 资源国政策多变:部分资源国政策稳定性差,例如一些国家突然推行的国有化改革,给企业带来巨大不确定性。

3. 地缘安全风险高:非洲等重点布局区域政治动荡、恐怖活动频发,威胁人员与生产安全。

4. 部分国家政策收紧:美国、加拿大等国将锂列为“关键矿产”,加强投资审查,抬高投资门槛。

深耕优质资源,保障供应安全

企业应对策略与建议

数智装备协同共生

1. 练好内功,提升视野:企业需具备全球视野,覆盖地缘政治、法律财税等多维度,并储备国际化人才。

2. 强化对接,战略协同:建议与重点资源国建立矿业战略伙伴关系,在双边协议中保护中企权益。

3. 加强导向,践行ESG:将ESG作为国际通行语言,完善标准指引,对实践突出企业给予政策激励。

4. 简化审批,支持企业:建议在风险可控前提下,简化海外优质资源投资审批,支持企业获取关键资源。