在由上海有色网信息科技股份有限公司、上海有色网金属交易中心有限公司和山东爱思信息科技有限公司主办,浙江港联捷物流科技有限公司冠名的GBRC2026SMM电池回收与循环产业大会-动力电池回收论坛上,南京金利检验有限公司 BDM 孙圆围绕“海外布局进行时:动力电池回收企业的全球化机遇与挑战”的话题展开分享。

宏观背景:全球动力电池回收的市场规模与区域格局

2025年,LFP电池废料占全球总量的47%。到2040年,LFP份额预计将增至63%,主要驱动来自海外LFP需求上升(如北美工厂从NCM转向LFP)以及储能市场的快速增长。同期,NCM废料

预计占全球28%,主要来自欧洲和北美地区。

中国回收体系正从三元转向LFP,驱动力从经济性转向法规与闭环。欧美镍钴废料将成为中国精炼厂的补充。亚洲其他地区扮演欧美与中国的“中转桥梁”,提前布局愈发重要。

未来五年,回收原料主要来自超级工厂的生产废料;到2030年起,报废电动汽车(含召回、电池更换)将成为主要原料来源。报废车辆的拐点时间因地区而异。

全球视野,区域分解:动力电池回收的增长新引擎

中国是全球动力电池回收的绝对主导者,市场份额占全球大约64%。

欧洲:市场分散但法规驱动下增长迅速。核心企业:Umicore、Hydrovolt、Fortum、SungEelHiTech。

以美国为中心,政策驱动。头部企业:RedwoodMaterials、CirbaSolutions、AscendElements。

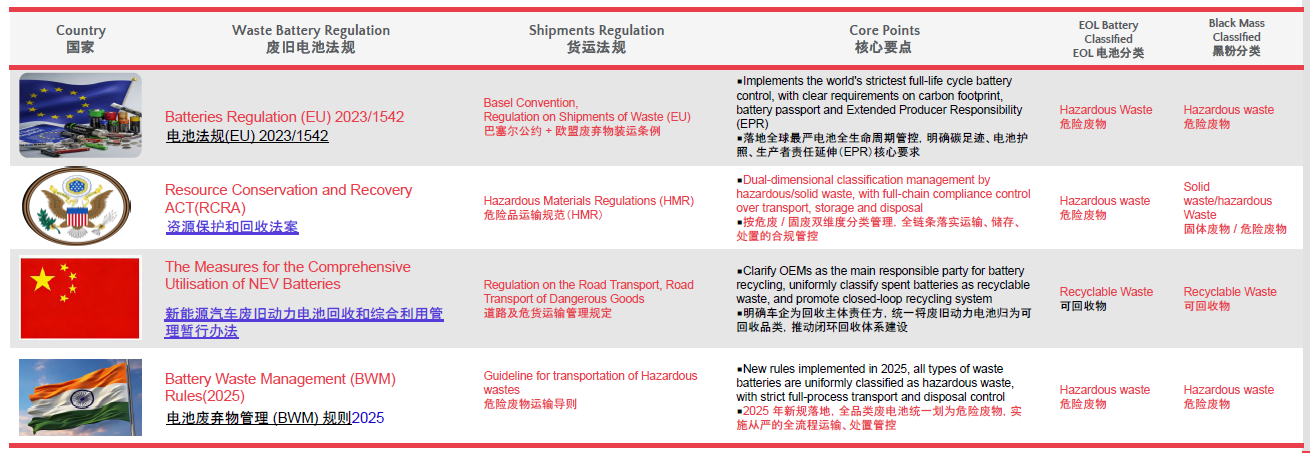

全球动力电池回收核心宏观政策

区域性立法已相继出台,围绕电池收集、回收、生产者责任延伸(EPR)及碳足迹等核心议题,对废旧电池及回收中间体(如黑粉)实施分类监管。以美国《资源保护与回收法案》(RCRA)为例,其将电池废料归类为固体废物、危险废物等类别,并对运输环节实行跟踪、注册及培训/合规等管理要求。

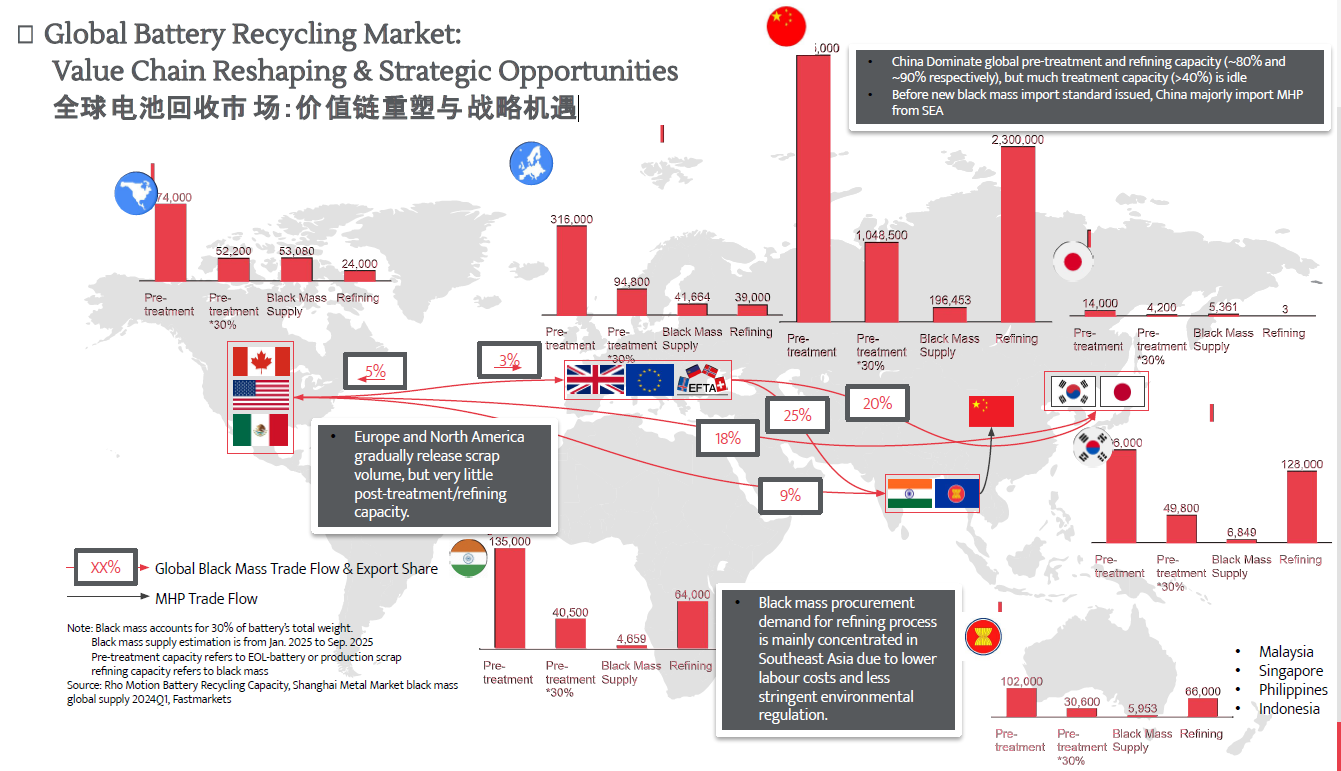

全球电池回收市场:价值链重塑与战略机遇

量变和质变:材料源头的变量将会扰动终端品质

取样不一致;结果有争议;延迟结算。

独立验证;可信数据;及时结算。

中国动力电池回收产业的机遇与挑战

核心机遇:重塑原料格局与产业升级

1. 原料短缺显著缓解,供应韧性增强

新政策打通进口通道后,预计年进口量可达10万–12万吨,填补近20%的原料缺口。

进口来源集中于日韩及东南亚(受欧盟对非OECD国家出口禁令限制),短期内虽难完全满足需求,但长期将推动企业建立“海外预处理+国内深加工”的全球供应链体系。

2. 技术升级与行业规范化提速

国标对黑粉金属含量( 锂≥3.5%,镍钴总量≥25%)、环保指标(如水溶性氟含量)的严格要求,倒逼企业提升分选提纯技术。

政策明确禁止黑粉与其他再生料混装,要求独立密封包装,推动建立可追溯的物流标准,逐步淘汰小作坊

3. 定价机制与市场透明度提升

进口放量将加速形成基于“金属折扣系数”的定价体系,并推动再生黑粉期货等金融工具开发,减少价格波动风险。

关键挑战:环保壁垒与竞争压力

1. 环保技术门槛高企

国标对水溶性氟等有害物质的严格限制,目前仅少数头部企业能达标。海外黑粉因分选技术不足常氟超标,处理不当将腐蚀设备并增加末端治理成本

2. 进口价格竞争与利润挤压

中国作为全球最大黑粉进口市场,短期需求激增可能推高海外价格。据行业测算,湿法厂利润空间可能被压缩10–15%,尤其低效产能面临淘汰

3. 供应链地缘政治风险

欧盟出口禁令迫使企业依赖转口贸易,增加合规成本;美国、英国因处理能力有限且政策多变,难以成为稳定供应源