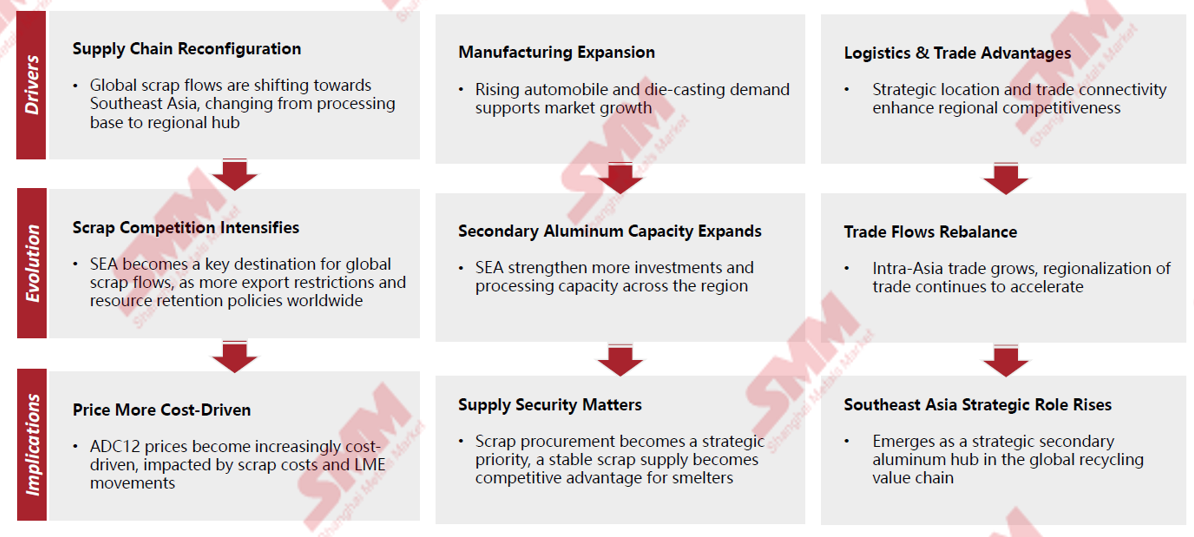

在由上海有色网信息科技股份有限公司(SMM)主办的AASC 2026 SMM(第三届)东南亚汽车供应链大会上,SMM 高级铝分析师 黄彦菱围绕“东南亚再生铝市场及价格走势分析”的话题展开分享。她指出,东南亚已跻身全球再生铝增长最快市场行列,全球废料资源竞争正持续重塑区域供应格局。伴随各国资源保护政策不断落地、区域制造业需求稳步扩张,东盟有望进一步巩固自身在全球再生铝产业链中的核心地位。针对 2026 年下半年再生铝价格走势,SMM 分析认为,东南亚季节性需求疲软或将压制再生铝价格上涨空间,中东地缘局势仍是影响行情的核心变量;倘若霍尔木兹海峡航运恢复平稳,物流端带来的成本压力有望得到缓解。但废料供给持续偏紧叠加潜在物流扰动,仍存在推升区域再生铝价格的可能性。

全球废料再分配重塑东南亚

1. 汽车需求扩张

东南亚汽车行业持续推动ADC12消费

2. 再生铝需求增长

东南亚地区ADC12与压铸合金需求不断增长

3. 废料资源竞争加剧

全球铝废料资源竞争日趋激烈

4. 东南亚成为关键加工枢纽

东南亚正崛起为主要的废料加工与回收中心

5. 价格形成的结构性转变

ADC12价格越来越受废料供应影响

海外再生铝产业

需求驱动因素:汽车产量和压铸需求持续支撑ADC12消费

供应重构:全球废料贸易流越来越多地转向东南亚

政策影响:资源留存政策和循环经济举措影响废料可流通量

价格展望:废料竞争和供应安全正成为关键定价因素。

SMM核心观点:整体来看,东南亚正崛起为全球增长最快的再生铝市场之一;全球废料竞争正在重塑区域供应格局。

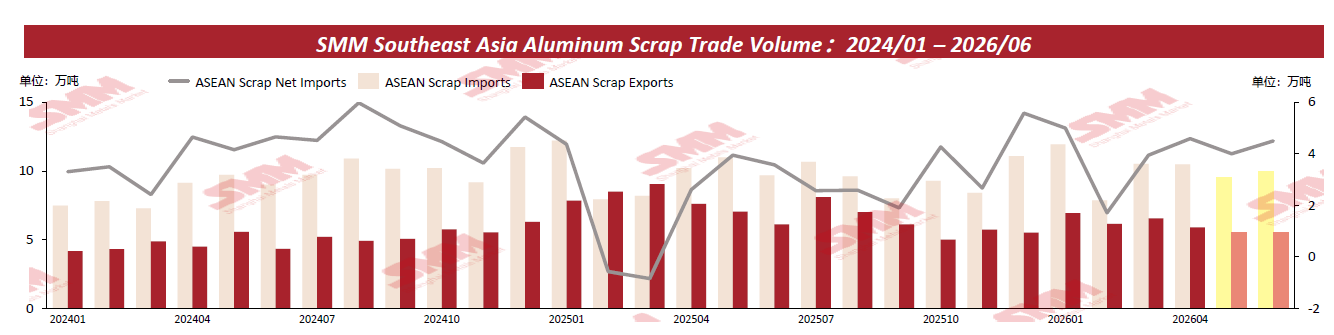

东盟废料进口在区域需求增长背景下持续增长

主要发现

► 2025年东南亚废料进口量从2024年的112万吨增至117万吨,同比提升约4.3%;

► 2025年,泰国和马来西亚占东南亚废料进口总量近78%;

► 印尼和越南约占区域进口量的19%,反映出日益活跃的回收与制造活动;

► 东南亚在结构上仍依赖进口废料资源以支撑再生铝生产。

从2025年的数据来看,东南亚前五大废料进口国中,排名第一的是泰国,进口占比达44.2%,马来西亚紧随其后,占比达34.2%,印度尼西亚占比达11.5%排名第三,越南占比7.6%排名第四,新加坡排名第五,进口量占比达1%。

全球废料竞争加剧

欧洲:碳边界调节机制的实施鼓励低碳铝生产;循环经济政策支持本土废料利用;关于废料出口限制的讨论;

美国:废料愈发被视为战略资源;更加注重本土回收;

日本:强化资源循环政策。

东南亚再生铝市场概览

一、供给端支撑

再生废料供给持续增长,市场流通性良好;

二、需求端拉动

汽车产业为核心消费主力,整体需求体量可观。

三、贸易端优势

区位战略价值突出,是战略出口枢纽。

核心生产中心

泰国:东南亚最大的汽车制造中心;

马来西亚:重要的再生铝生产与出口基地;

越南:不断扩张的制造业和压铸产业;

印度尼西亚:东南亚最大的汽车市场。

主要出口目的国

中国:东南亚ADC12出口的关键目的地;

印度:再生铝合金增长迅速的市场;

日本:高质量再生铝制品的重要市场;

韩国:成熟的汽车供应链支撑合金需求。

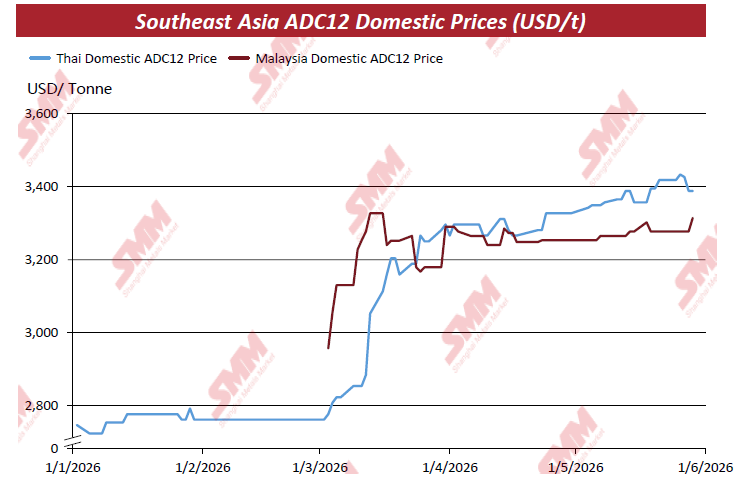

东南亚 ADC12 价格在 2026 上半年走高

区域ADC12价格转向更高交易区间

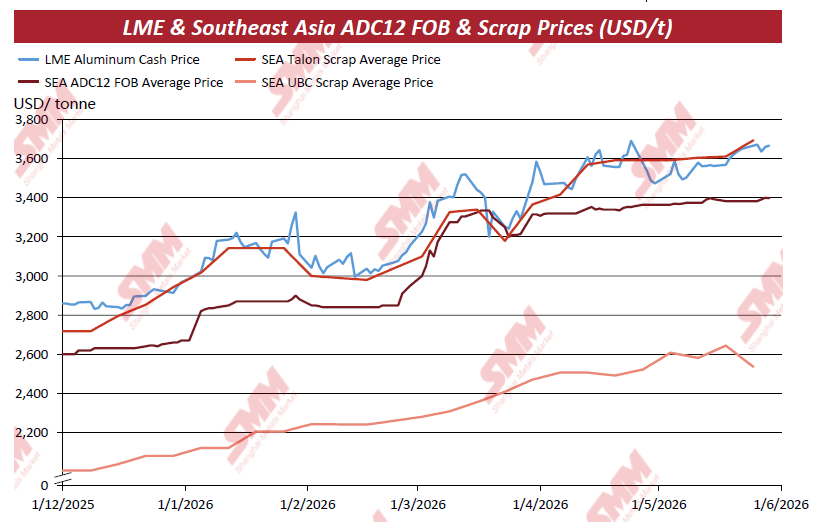

据SMM分析,区域ADC12价格仍受废料成本和伦铝支撑,但季节性需求疲软降低了买家接受进一步涨价的意愿。

关键发现

供应端:废料成本抬升,多重因素推高东南亚 ADC12 报价

废料成本走高叠加伦铝价格走强,在2026 年一季度共同拉动东南亚 ADC12 价格上行;

中东地缘冲突进一步强化成本支撑:货运延误周期拉长至 3-4 周,运费波动加剧,持续托举区域 ADC12 市场价格。

需求端:一季度预防性备货提振需求,二季度采购回归刚需

受中东地缘局势影响,市场担忧原料供应受阻,下游买方于 3 月集中囤货、主动补库,预防性采购需求明显升温;

一季度需求回暖态势未能延续,4 月下旬市场预期转弱,企业采购节奏放缓,仅维持按需即时补货。

市场行情:泰国价格涨幅领先,马来西亚行情走势偏平稳

泰国 ADC12 价格上半年涨幅更为突出,受益于废料原料成本上涨与泰铢汇率升值双重利好;

马来西亚市场价格波动幅度有限,行情变化主要跟随原料成本、物流成本波动。

伦交所及东南亚 ADC12 FOB 及废料价格(美元/吨)

据SMM分析,尽管目前价格上行动力已经放缓,但成本端仍对价格提供支撑。废料供应趋紧、伦交所价格走高或物流风险恶化可能推动价格进一步上涨。

2026 年上半年东盟地区 ADC12 价格呈上行走势

1. 东盟 ADC12 综合价格自 4 月初约 3310 美元 / 吨持续走高,于 5 月下旬触及 3400 美元 / 吨高点;

2. 伦铝盘面与再生废料成本同步上行,为区域 ADC12 价格提供有力支撑;

3. 中东地缘紧张刺激 3 月集中备货需求:市场担忧红海、霍尔木兹海峡航运受阻,下游采购方提前囤货,规避潜在供应断供风险;

4. 区域贸易流向发生转移:日韩、印度采购商加大东南亚采购量,原料采购渠道由中东逐步转向东南亚;

5. 市场步入传统淡季后需求走弱:5 月起行业进入季节性淡季,终端需求持续低迷,下游企业仅维持按需刚需采购。

东盟再生铝市场的结构变化

2026下半年东南亚再生铝后市展望

供应

废料供应保持紧张

全球废料出口限制:更多国家实施资源留存政策;

优质废料竞争:全球竞争加剧,尤其是清洁废料;

东盟仍依赖进口:地区冶炼厂继续依赖海外废料供应;

关键要点:废料可流通性与成本仍将是下半年的主要制约因素

需求量

稳定而温和增长

汽车行业支撑需求:东盟汽车产量保持韧性,预计逐步回暖;

压铸与制造活动:工业活动企稳,但近期增长仍温和;

再生铝偏好上升:碳边界调节机制低碳与可持续趋势支撑再生铝需求;

关键要点:需求量预计保持稳定,下半年逐步回暖。

价格展望

区间波动,上行风险为主

成本支撑仍占主导:废料成本及伦交所价格将继续提供支撑;

价格可能维持区间波动:季节性需求可能限制进一步上行;中东局势发展仍是关键变量;若霍尔木兹海峡航运正常化,物流风险可能缓解。

上行风险占主导:废料供应收紧及物流风险可能推高价格

核心要点:价格预计将维持区间波动,上行风险大于下行风险

据SMM分析,伴随各国资源保护政策不断落地,区域制造业需求持续扩大,东盟有能力强化其在全球再生铝价值链中的地位。