在由上海有色网信息科技股份有限公司(SMM)主办的AASC 2026 SMM(第三届)东南亚汽车供应链大会上,SMM 新能源咨询项目经理 王永杰围绕“东南亚新能源市场供应链分析及展望”的话题展开分享。她表示,受东南亚新能源汽车市场快速增长的推动,多家车企正加速本地化布局。各国电池需求量也将快速增长,预计2030年区域电池总需求量较2025年将增加约十倍,约在201GWh左右。但值得一提的是,目前,东南亚正极材料与电机元器件面临本地化率低、结构性缺口突出、进口依赖严重的问题。在东南亚,当地正极材料与关键电机元器件供应量无法满足需求量,本地化率低、产能缺口大,已成为制约该区域新能源汽车产业链发展的关键瓶颈。

东南亚新能源市场发展现状

新能源关键原材料主要生产国份额

相关数据表明,我国电池、正极材料、锂盐、稀土永磁等新能源关键原材料全球产量占比普遍超 70%,产能规模位居全球首位,优势显著。

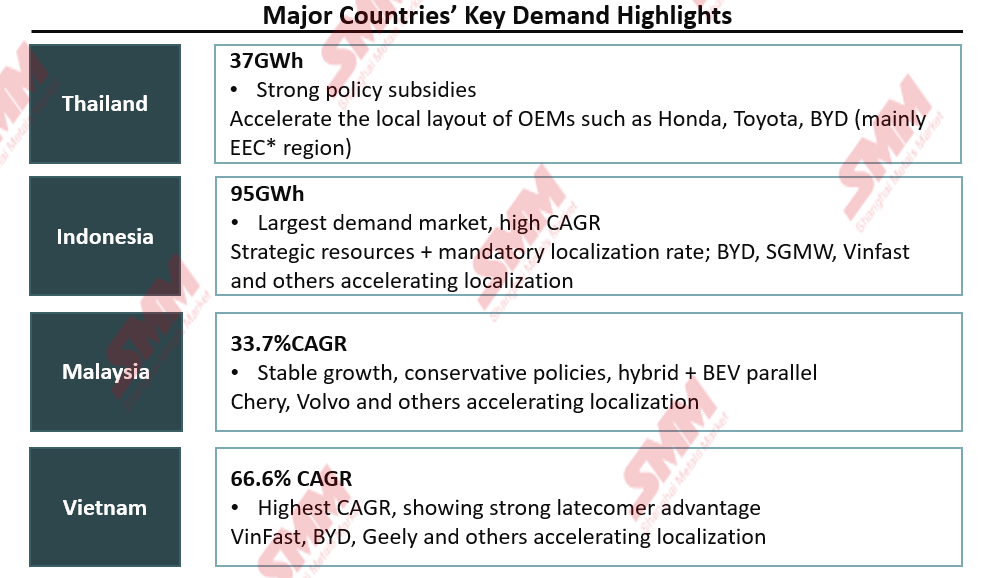

此外,她还介绍了核心东南亚国家新能源市场关键材料产能分布与产业化进展情况,越南:本土车企 VinFast 拉动整车及上下游配套产业链快速发展;泰国作为东南亚汽车制造与出口核心枢纽,电机、电驱动相关产业配套体系较为完善;马来西亚具备成熟汽车工业基底,但三电系统本土化配套能力不足;当地政策侧重扶持整车组装与区域分销业务;印度尼西亚坐拥丰富镍资源,电池原材料产业竞争优势突出。

整体来看,SMM认为东南亚地区新能源核心元器件产能较小。国家政策正推动本土化和产业升级,为供应链发展留下巨大空间。

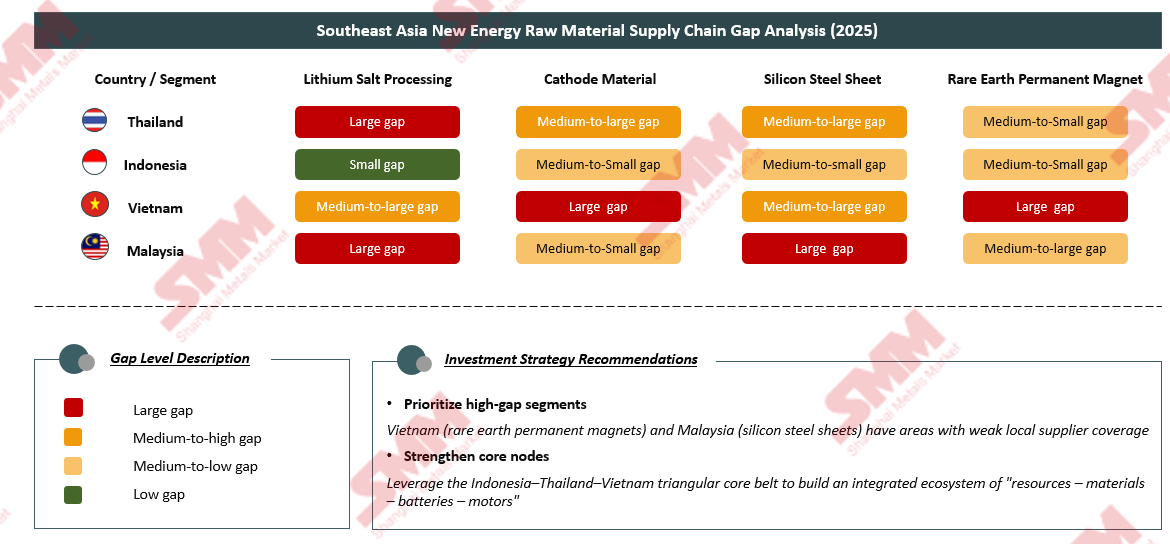

东南亚供应链热力图分析

综合以上信息来看,印尼、泰国凭借先发优势,是锂盐加工、正极材料产业极具发展潜力的核心枢纽;越南、马来西亚电机元器件市场存在需求旺盛、本土供给不足的供需缺口,具备优先投资价值。

投资策略方面,一方面可重点布局供需缺口突出赛道,越南稀土永磁、马来西亚硅钢片本土配套供给能力偏弱,市场发展空间广阔;另一方面持续夯实产业核心节点,依托印尼、泰国、越南三角产业集群,构建覆盖 “资源 — 材料 — 电池 — 电机” 的一体化产业链生态。

东南亚新能源市场未来供需展望

东南亚新能源汽车增长趋势

受市场需求和政策支持驱动,东南亚新能源汽车市场即将迎来爆发式增长。预计2025至2030年间,该地区新能源汽车销量的复合年增长率(CAGR)将超过41%。

市场正进入高增长阶段

2030年东南亚新能源汽车销量预测:332万辆;

2025-2030年复合年增长率:41.3%,销量预计将从2025年的约59万辆增长至2030年的约332万辆;

2030年东南亚新能源汽车平均渗透率:30.0%;

关键驱动因素:

泰国东部经济走廊(EEC)、印尼2023年电动汽车路线图、越南国家新能源汽车发展战略等持续提供政策支持;电池、电机和电控作为核心元器件,市场需求将同步激增。

2030年东南亚电池需求预测

受东南亚新能源汽车市场快速增长的推动,多家车企正加速本地化布局。各国电池需求量也将快速增长,预计2030年区域电池总需求量较2025年将增加约十倍,约在201GWh左右。

具体来看各国的电池需求复合年均增长率,预计马来西亚的复合年均增长率在66.6%左右,印度尼西亚在60.3%左右,远超泰国和越南的需求增速。

2030 年东南亚电机及电控系统需求预测

预计 2030 年东南亚电控系统整体需求规模将达 432 万套,2025-2030 年复合年均增长率为 44.9%,其中越南与印尼市场增长速度领跑区域。

东南亚关键材料现状与需求量预测

目前,东南亚正极材料与电机元器件面临本地化率低、结构性缺口突出、进口依赖严重的问题。

在东南亚,当地正极材料与关键电机元器件供应量无法满足需求量,本地化率低、产能缺口大。这已成为制约该区域新能源汽车产业链发展的关键瓶颈。

正极材料需求方面,到2030年,预计东南亚需求量超过37.4万吨/年。目前计划产能为20万吨/年,仍处于计划初期,爬产缓慢,导致供需错配。

硅钢片需求方面:2026年,泰国的SCG集团是主要持货商,产能和产量有限,严重依赖从国内的进口量,当地自给率低于30%。

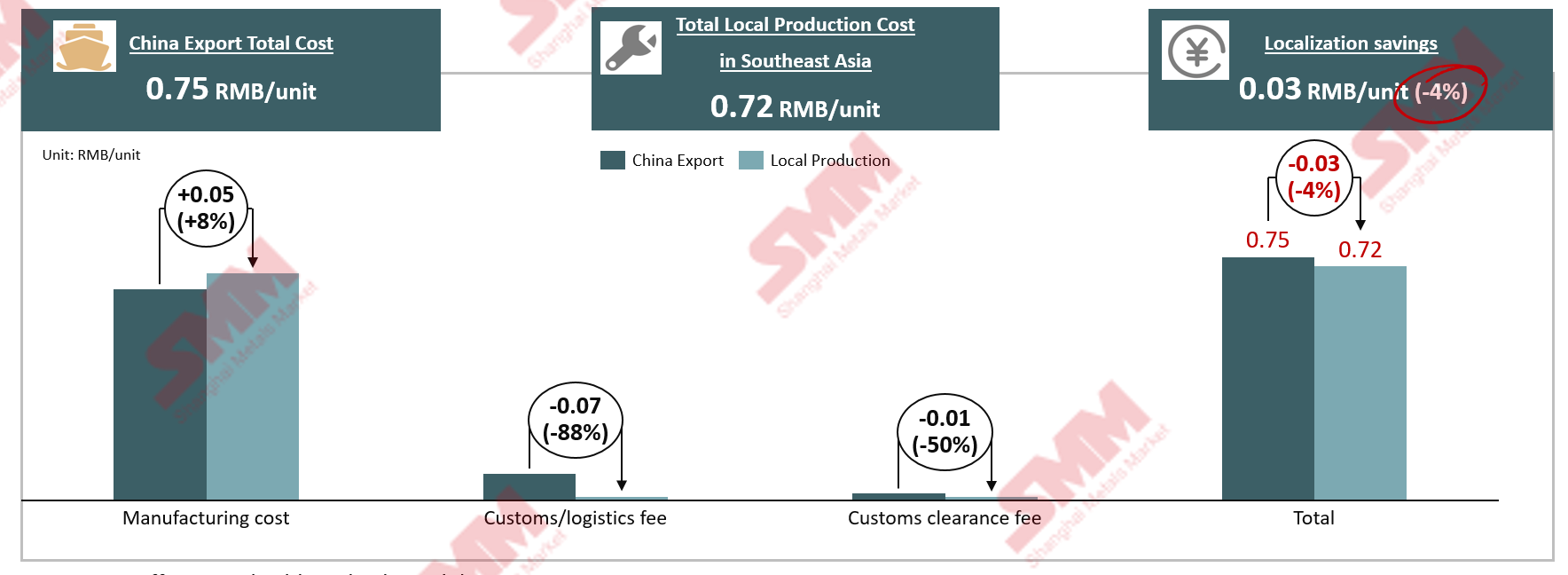

成本对比:中国进口与东南亚本地生产

电池包成本对比:中国出口与东南亚本地生产

东南亚本地生产的电池包成本比中国出口低4%,主要得益于物流与清关优化,长期本地化优势有望持续扩大。

RCEP关税0%:两种模式均适用

物流与清关优化共节省0.08元/辆,远超0.05元/辆的制造成本差异;

长期来看,随着本地供应链规模经济实现,制造成本有望进一步降低,本地化优势将持续增长。

电动驱动系统的成本比较:从中国进口与在东南亚本地组装

东南亚的本地组装相较于从中国进口具有成本优势,主要得益于更低的物流和清关成本。提高自给自足程度并减少进口依赖,是降低成本、促进当地新能源汽车产业发展的关键

关键发现

物流成本大幅降低:本土组装消除了长途海运,将每台物流成本从30元降至5元;

长期竞争力:本地化生产受航运波动和地缘政治因素的影响较小,更具可持续性。

东南亚新能源市场:关键发现与战略建议

东南亚新能源供应链建议

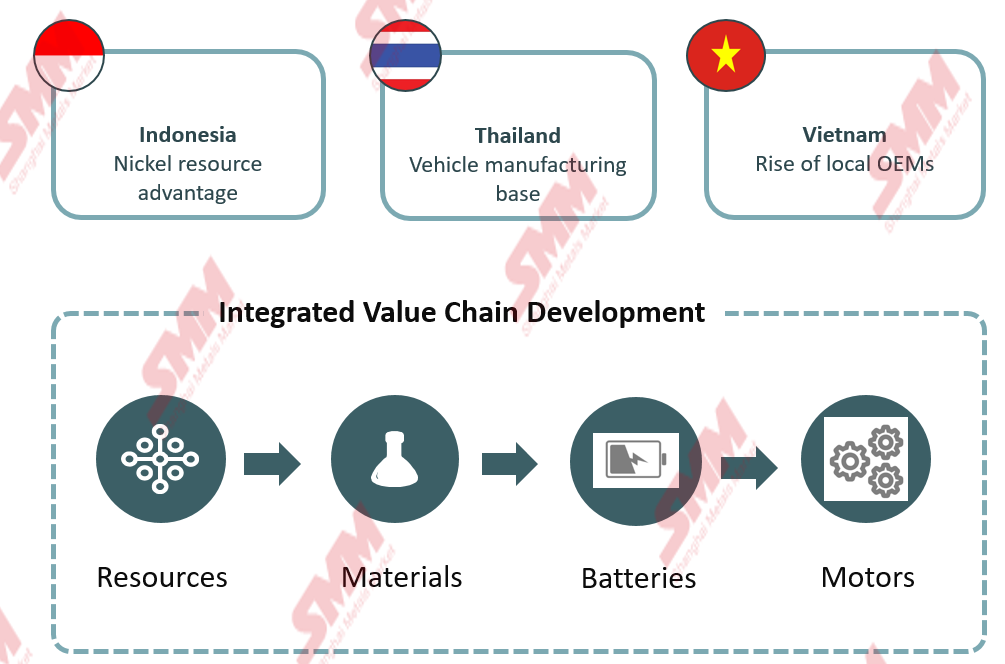

核心战略重点:构建印尼—泰国—越南“三角”核心带,发挥各国差异化优势,形成区域协同效应

印尼:依托全球镍资源储备优势,夯实上游矿产原料基底;

泰国:立足成熟整车制造产能,作为区域整车组装核心枢纽;

越南:依托本土整车厂产能扩张趋势,承接终端配套需求。

关键行动建议

高优先级:填补产能缺口,解决关键原材料(锂盐、正极材料)短缺,在印尼和泰国建立生产集群;

成本优势:强化本地化生产,利用RCEP关税优势,推动电池包与电驱系统在东南亚本地化生产;

技术突破:攻克技术瓶颈,聚焦电机元器件本地化生产突破,增强供应链安全;

生态系统建设:构建产业生态,采用“电池工厂锚定上游正极材料本地化”模式,打造上下游产业链,形成完整闭环。

点击了解论坛详请

点击了解论坛详请