在由上海有色网信息科技股份有限公司(SMM)主办的2026印尼矿业大会暨关键金属会议-铝论坛上,中关村绿色矿山产业联盟 国际部主任 & 联合国矿业咨商专家委员会副秘书长 单秋琳围绕“低碳时代的铝产业重构:中国驱动的全球铝土矿供应链规则转型与权力再分配”的话题展开分享。

全球铝产业正站在历史转折点,这不是价格周期或供需关系的简单调整,而是由低碳转型、产业升级、资源安全和国际合作共同驱动的深层重构,本文的主题便是分析中国如何驱动全球铝土矿供应链的规则转型,并揭示其中权力再分配的深刻内涵。

变量已变:从旧周期到新规则

目前,决定行业方向的变量已经发生了根本性的改变。过去,市场关注的是供需缺口、能源价格和库存周期。但如今,低碳规则、地缘政治、产业政策和供应链风险成为了新的主导力量。一个关键数据是,2026年3月,中国的原铝产量占全球的60.2%。这表明,全球铝产业正从单纯的成本驱动,转向更为复杂的规则驱动时代。

为什么这种变化会发生?

因为过去几十年赖以生存的三大基础假设正在被打破。曾经,市场普遍认为资源可以自由流动,能源价格会长期稳定,全球贸易环境相对开放;但如今的现实是,物流安全不再是理所当然,能源成本剧烈波动,贸易规则也在不断被改写。一句话总结:旧时代比的是成本,而新时代,比的是体系的竞争力。

五组数据看懂权力转移

权力结构的变化体现在五组数据中:首先,中国占全球原铝产量的60.2%,这意味着全球供给高度依赖中国。其次,几内亚成为关键的资源增量来源,几内亚2025年铝土矿出口1.83亿吨,西非成为全球最重要的资源增量来源;第三,中国巨大的进口需求决定了全球资源合作的长期趋势, 中国全年铝土矿进口量突破2亿吨,全球资源合作将成为长期结构性需求;第四,印尼等新兴加工中心正在崛起,印尼单体氧化铝/电解铝项目达100万吨级,中游加工能力正在向新区域转移;最后,欧盟CBAM的实施意味着碳排放成为新的贸易壁垒,2026年正式实施 欧盟CBAM机制。这些数据共同指向一个核心判断:未来的主导权将由资源、产能和规则这三种力量共同决定。

印尼:从资源国到加工枢纽

印尼的变化,不只是产业升级,而是加工权的重构——但重构须以资源可持续为前提。

产业定位变化:

政策推动本地加工提升附加值,2023年起全面禁止铝土矿原矿出口。

产能结构变化:

氧化铝产能快速扩张,当前约900万吨,规划落地后将达2980万吨;Inalum警告此规模或致储量10年内耗尽。

最新动态与观察 :

2026年Q3实施出口新规,禁无配套冶炼厂项目续签;中资企业需关注“资源-产能”平衡与可持续发展。

非洲:资源权进入全球结构体系

几内亚铝土矿关键数据 (2025):年产量达1.83亿吨,占全球总量的33.8%,其中超74%的出口流向中国市场。

2026年 限产新政:计划将年产量从1.83亿吨大幅压缩至约1.5亿吨,直接重塑全球铝土矿供给格局。

差异化配额:宽严有别

政策倾斜明显:已在当地投资并参与资源深加工的中资企业将获得更为宽松的出口配额。

非洲角色定位的质变:从单一、被动的“资源供应地”,向主动参与全球产业链分工、追求结构协同的角色转变。

判断:非洲的意义,不只是资源供给,而是资源权正在进入全球结构体系。

整体来看,非洲,尤其是几内亚的铝土矿产量巨大,且大部分流向中国。但近期,几内亚出台了新的限产政策,这直接影响了全球的资源供给。且值得一提的是,政策对已投资深加工的企业给予了宽松配额,这表明非洲国家不再满足于单纯的资源出口,而是希望参与到产业协同中。这标志着非洲的资源权正在进入全球产业结构体系,其影响力日益增强。

中国:从参与者到连接者与组织者

需求与供给:全球最大铝消费市场 + 最大原铝生产国 (占全球60%产量);

产业协同:纵向连接资源端、加工端与市场端,打通上下游壁垒;

绿色与规则:推动绿色矿山、绿电铝及相关ESG标准体系建设;

标杆案例:中铝西芒杜模式(矿山+铁路+港口一体化),可复制至铝土矿。

判断:中国的角色,不只是产业参与者,而是产业的连接者与组织者。

中国既是全球最大的铝消费市场,也是最大的生产国。更重要的是,中国正在扮演连接者和组织者的角色。通过产业协同,中国连接了资源端、加工端和市场端。同时,中国也在积极推动绿色矿山、绿电铝等新标准。中铝在西芒杜的一体化开发模式就是一个典型案例,这种模式同样可以应用于铝土矿领域。因此,中国的角色已经超越了单纯的参与者,成为了整个产业的连接者和组织者。

规则重塑:成本 · 流动 · 准入

成本规则:

从“低电价”到“低电价+低碳电”——碳成本正在叠加;

CBAM正式收费期启动,铝进口商须核算碳排放并购买证书;国际市场已出现低碳铝“绿色溢价”。

核心特征:碳成本叠加与绿色溢价

流动规则 :

矿石不再自由流动——本地加工后进入全球市场;

印尼2023年起禁矿,几内亚2026年推行产量管控。

典型案例:印尼/几内亚出口管控

CRAM准入与融资:

CBAM与ESG要求进入融资与采购体系;

欧盟计划2028年将CBAM延伸至约180种钢铝下游产品。

关键壁垒:合规性与供应链延伸

价格不再决定流向,规则正在决定流向。

具体来看:

首先是成本规则方面,过去只看电价,现在还要加上碳成本,“绿电”成为关键。其次是流动规则,以印尼禁矿为代表,矿石不再自由流动,必须在本地加工。最后是融资和准入规则,像欧盟的CBAM和ESG要求,正在成为新的门槛。结论很明确:价格不再是决定资源流向的唯一因素,规则正在成为主导力量。

谁在参与规则的形成?——中绿盟

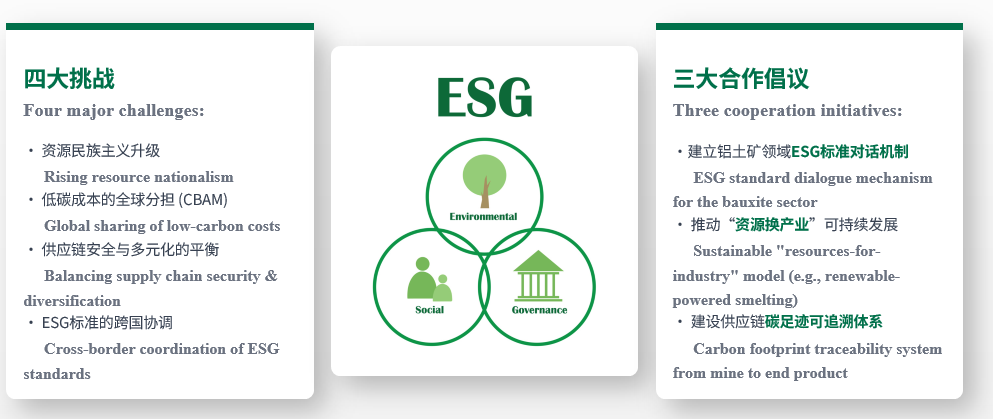

面向未来:挑战与合作倡议

结语:理解规则 · 参与规则 · 定义规则

总结一下,低碳时代带来的是整个产业体系的重构。我们看到资源在集中,产能在转移,规则在重写。但最核心的变化是,全球铝产业的权力正在被重新分配。未来的竞争,关键不再是拥有多少资源,而是在于谁能理解规则、参与规则,并最终定义规则。我们的目标是通过“资源+产业”的共建共享模式,与各位共同打造一个更公平、更可持续的铝产业未来。