在由SMM主办的2026 SMM(第三届)全球再生金属产业高峰论坛暨电池回收论坛上,Pillar Hedge运营主管 Harsha Ramesh围绕“行情波动蚕食企业利润 关税、地缘政治与供应冲击推高基本金属价格至多年高位,如何做好风险管理”的话题展开分享。

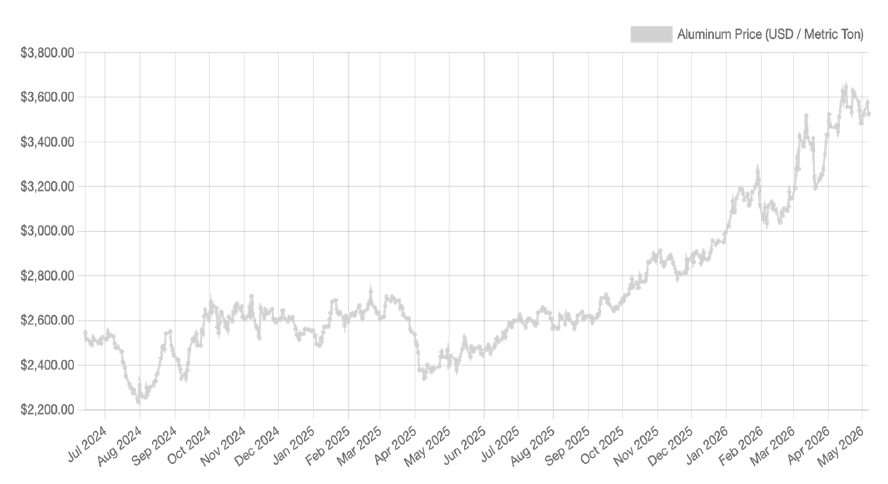

铝——供应冲击

2026年2月4月,铝价在短短两个月的时间内最高涨幅超过20%,其关键驱动因素如下:

霍尔木兹海峡中断:

伊朗冲突关闭航运通道;全球约9%供应面临风险

海湾产量受创:

EGA旗舰工厂停产长达一年;巴林ALBA停产

关税叠加影响:

美国中西部升贴水大幅走阔,关税重塑实物贸易流向

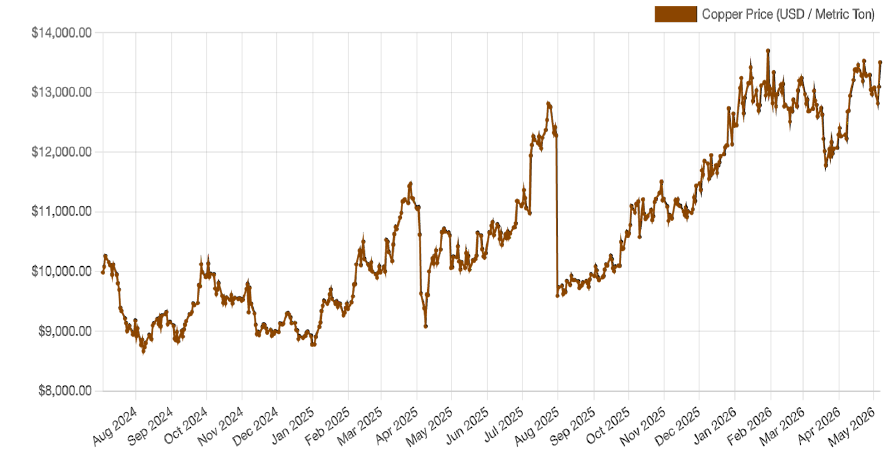

铜——关税贸易

2024年年中至今,铜价在8500美元/吨~13500美元/吨左右的价位震荡运行

关键驱动因素

2025年12月创纪录

伦交所触及11,771美元/吨——分析师称其过度延伸;涨势仍在继续

美国关税威胁

精炼铜关税(≥25%)预计2026年中实施;伦交所-COMEX价差急剧分化

过剩还是短缺?

高盛预计2026年过剩约16万吨;

铅——并不"无聊"的金属

2025年铅价维持在1,850–2,090美元的价格区间震荡运行,年内波动幅度约15%

关键驱动因素

电池驱动的需求量

80%的铅用于铅酸蓄电池;汽车+5G/数据中心备用电源

2025年第三季度供过于求

11月伦交所仓库交割4.515万吨,推动总库存升至26.6万吨

2026年后续展望

ILZSG预测过剩10.2万吨。

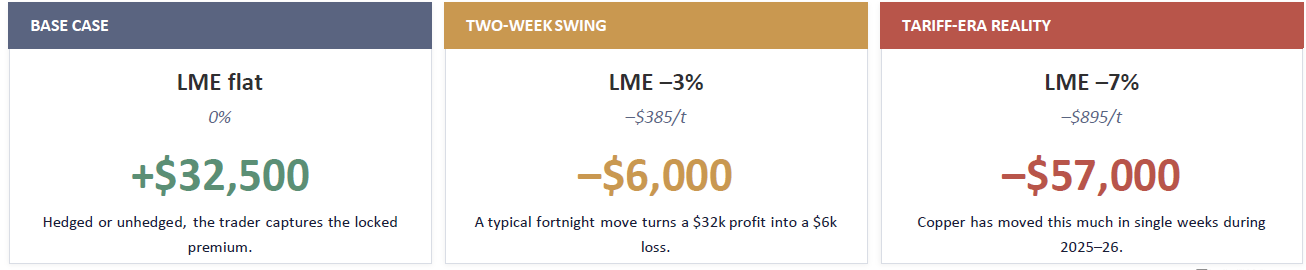

一笔交易从盈利到亏损的速度有多快

交易详情

100吨铜 | 约2.5%毛利率

买入:伦交所现货 + 150美元/吨升贴水(伦交所铜价 @ 12,800美元);

卖出:伦交所现货 + 475美元/吨升贴水,两周远期;

锁定利润:325美元/吨 = 整笔交易32,500美元。

关键问题

这325美元/吨的利润仅在伦交所端已对冲的情况下才成立。

从收货到销售结算期间,贸易商完全暴露于伦铜价格波动中。升贴水已锁定,但基准价格并未锁定。

这些市场已有超过一个世纪的对冲历史

合约

伦交所历史最悠久的合约之一

铜伦交所合约始于1877年

铝伦交所合约始于1903年

铅伦交所合约始于1978年

深度好、流动性强、全球公认的基准价格。这些金属的每一份长单都参考伦交所价格。

现实

大多数实体经营者并不使用这些合约

日均流动性 17万+手铜合约,26.8万+手铝合约

对冲渠道 集中在大型贸易商和大型企业手中

中间市场缺口 大多数废料和现货参与者仍在裸敞口交易

障碍从来不在于合约本身,而在于操作层面——最小交易规模、经纪商准入、复杂性、成本。

市场结构

当前流动性所在

这些是全球最深厚的大宗商品市场之一。工具本身不是问题

剩余障碍

交易所准入 ≠ 轻松对冲

这些合约已存在超过一个世纪。大多数实货经营者仍未使用——并非因为市场不存在,而是操作层面的现实将他们拒之门外。

最小且固定的交易单位

伦交所铜、铝和铅均以25吨为一手进行交易。40吨的交易无法精确对冲。规模较小的废料经营者则完全被排除在外。

开户流程复杂

经纪商账户、ISDA文件、保证金授信、内部审批。首笔交易前需耗费数月准备——且持续带来运营负担。

成本开销

经纪佣金、清算费用、保证金融资。在贸易商本就微薄的利润空间下,摩擦成本可能与你试图对冲的波动性不相上下。

操作复杂性

每日保证金管理、按市值计价的会计处理、持仓报告。每一项都增加了中小型经营者难以承受的工作量。

核心结论

01波动性回归,且具有结构性

关税、地缘政治冲击和中国需求周期推动铜价创下历史新高,铝价在两周内上涨30%以上,铅价波动幅度超过15%。这些因素都不会消退。

02 对冲基础设施已存在百年

伦铜自1877年、铅自1903年、铝自1978年起即在伦交所交易。这些是全球最深度的大宗商品市场之一。合约本身并非瓶颈。

03 障碍在于操作层面,而非市场层面

最低交易规模、开户复杂性和成本负担使大多数实体经营者望而却步。Pillar的存在就是为了消除这些摩擦。