在由SMM主办的2026 SMM(第三届)全球再生金属产业高峰论坛暨电池回收论坛上,Pondy Oxides and Chemicals Ltd 运营副总裁 Pratik Gupta 围绕“从冶炼厂的角度看印度回收市场的机遇与挑战”的话题展开分享。

为什么是印度,为什么是现在?

四大核心利好共振,持续驱动印度有色金属需求稳步扩容

1. 能源转型提速

印度明确2030 年前非化石能源装机达 500GW目标,电网扩容、输电线路铺设及可再生能源消纳配套建设全面推进,均属于铜、铝高消耗领域,直接拉动两类金属刚性需求。

2. 电动汽车加速渗透

印度设定2030 年新能源车渗透率 30% 发展目标;单台电动汽车用铜量约为传统燃油车的 3—4 倍,同时动力电池产业发展将催生独立的废料回收循环体系,进一步打开有色金属增量空间。

3. 基建投资大规模落地

依托111 万亿卢比国家基础设施管线计划,未来十年镀锌钢材、电力基建、城市轨道交通等项目持续落地,将长效提振锌、铜、铝市场需求。

4. 制造业 PLI 政策赋能

印度生产挂钩激励(PLI)计划覆盖14 大重点行业,聚焦电子、汽车、动力电池、资本品等金属密集型领域,政策加持下本土制造占比持续提升,带动有色金属消费稳步增长。

市场结构整体偏向回收端企业

主要品种增长亮点

铜:增幅达 73%

由能源转型、电网建设及电动车发展共同驱动;印度国内原生铜矿开采仅能满足约 5% 需求,供需缺口高度依赖再生资源补足。

铝:增幅达 57%

再生铝供给占比已升至约 40%;印度仍为废料结构性净进口国,年进口废料规模维持在 300 万 —400 万吨。

锌:需求有望近乎翻倍

受益于印度基建周期带动的镀锌刚需,国际锌协会 IZA 预测,未来 5—10 年印度锌需求量或将实现翻番增长。

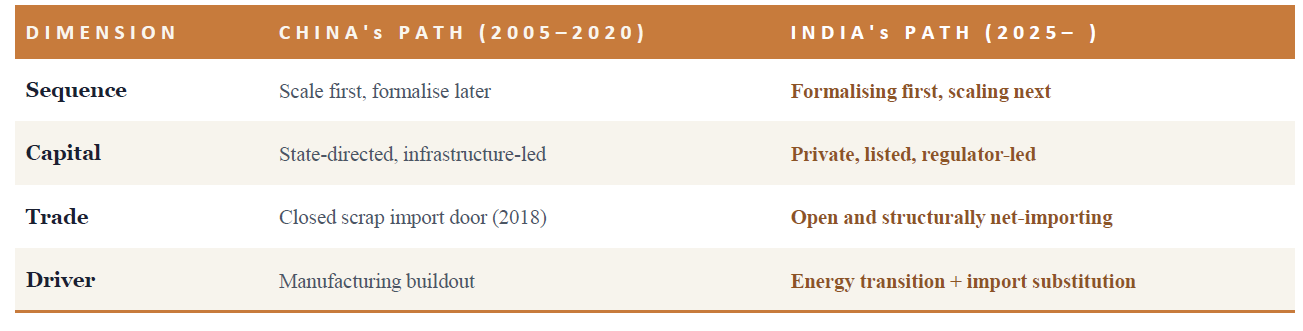

印度走独具特色的发展路径,其发展布局与节奏,天然更重视外部合作伙伴的协同参与。

市场研判中存在一个普遍误区:以国内市场思维套用解读印度发展模式。中印市场格局与发展逻辑差异显著,而这种差异化特质,对于正规经营企业及全球合作参与者而言,实则蕴藏着重大机遇。

机遇集中地

铅是印度证明再生金属可以规模化运作的例证

证据:

目前印度约87%的铅供给来源于再生铅,原料以废旧铅酸蓄电池为主,再生利用率位居全球前列。

印度现有官方授权铅回收产能超180万吨/年,可生产符合伦交所标准的高纯铅产品并对外出口;其中POCL为印度首个达到3N7纯度、并在伦敦金属交易所注册的铅品牌。

伴随电池EPR政策落地执行、废料溯源体系完善及定价机制规范化,印度非正规回收市场持续出清,行业正规化程度逐年提升。

行业一线反馈:

POCL是印度最大的再生铅生产企业,仅铅的年产能就达20.4万吨。这套模式正在运行。未来可将这套成熟的回收冶炼体系复制推广至铜、锌、铝等有色金属品类。

铝指明了铜和锌的发展方向

正规二次冶炼与精炼份额(印度)

铝份额 = 二次回收占总供应量的百分比(MRAI)。铜 = 仅正规冶炼与精炼(广义回收率约42%,据ICA印度2025财年数据)。锌 = 正规冶炼份额。

为何铝是目标状态

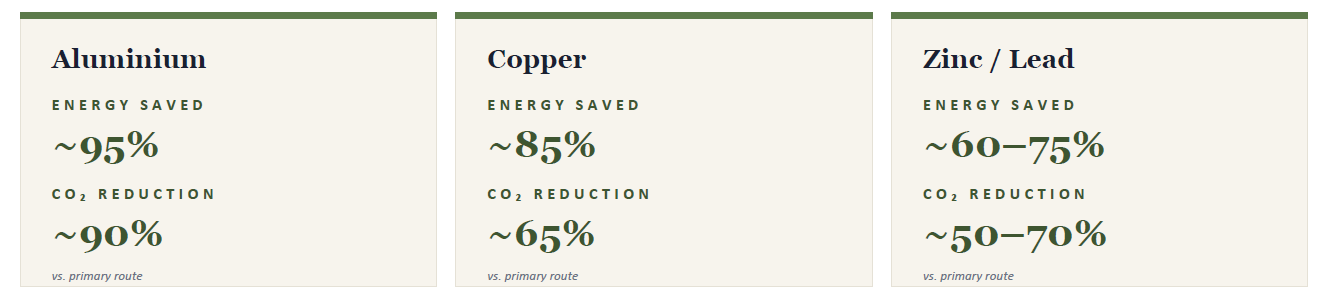

与初次冶炼路线相比,节能约95%;碳排放减少约90%;成熟的终端用途:汽车、包装、建筑、电气;印度是全球主要废料进口国

战略问题:到2035年将铜和锌提升至这一份额水平

印度铜回收市场,藏着一组关键数据差,而差值背后就是核心机遇。

广义二次回收占比:约 42%

印度 25 财年铜供应中,二次回收来源占比达 42% 左右,较 2024 财年的 38.4% 明显提升,已与全球平均水平持平。

正规冶炼精炼占比:仅约 10%

印度再生铜中,仅有约 10% 进入合规二次冶炼、精炼流程,剩余绝大部分均为直接重熔制成铜杆、铜坯。

锌在合金与化学品领域创造价值

相比原生路线节能约60%。需求由基建镀锌拉动。前端工程与化学路径专业能力是合作集中的领域。

再生金属具备长期结构性的可持续发展红利

商业价值亮点

低碳采购需求兴起下游代工企业、知名品牌在采购原料时,越来越优先指定低碳再生金属,市场已经形成低碳溢价行情。

ESG 资本持续加持可持续发展挂钩贷款、绿色债券,叠加 BRSR、CSRD 等合规披露要求,让资本不断向规范化再生回收企业集中。

合规认证变盈利资产依托 EPR 政策体系,再生金属含量认证不再只是企业的合规成本,反倒能创造新的收益渠道。

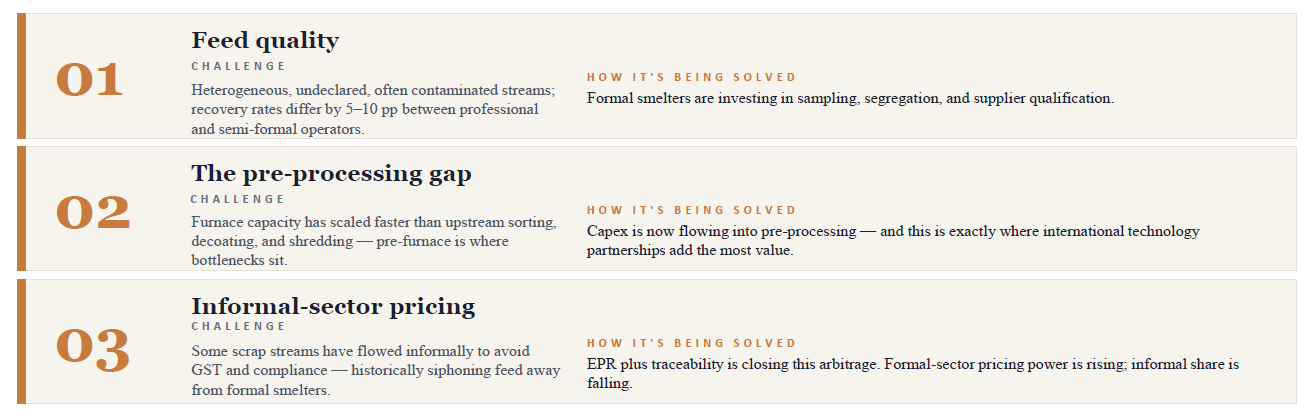

冶炼厂的现状

三大挑战——以及规范化冶炼企业如何已在解决这些问题

这些挑战确实存在,但正规企业已在逐一应对。差距正在缩小。

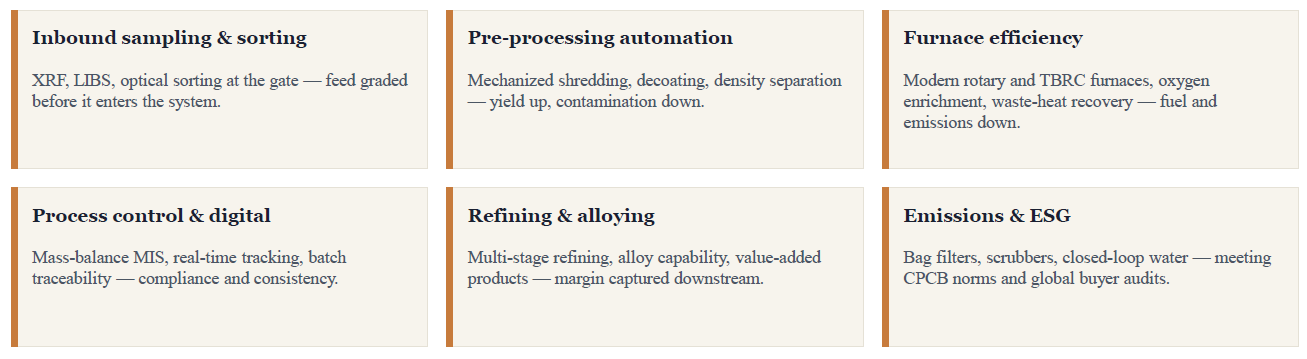

技术水平是现代冶炼厂拉开差距的关键所在

改变回收曲线的投资领域

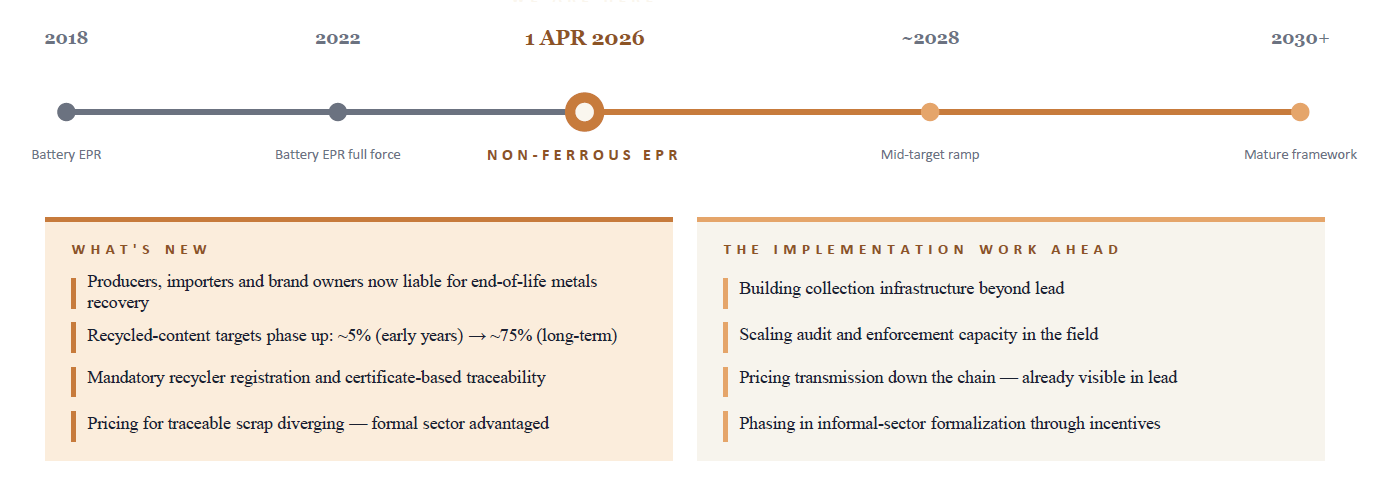

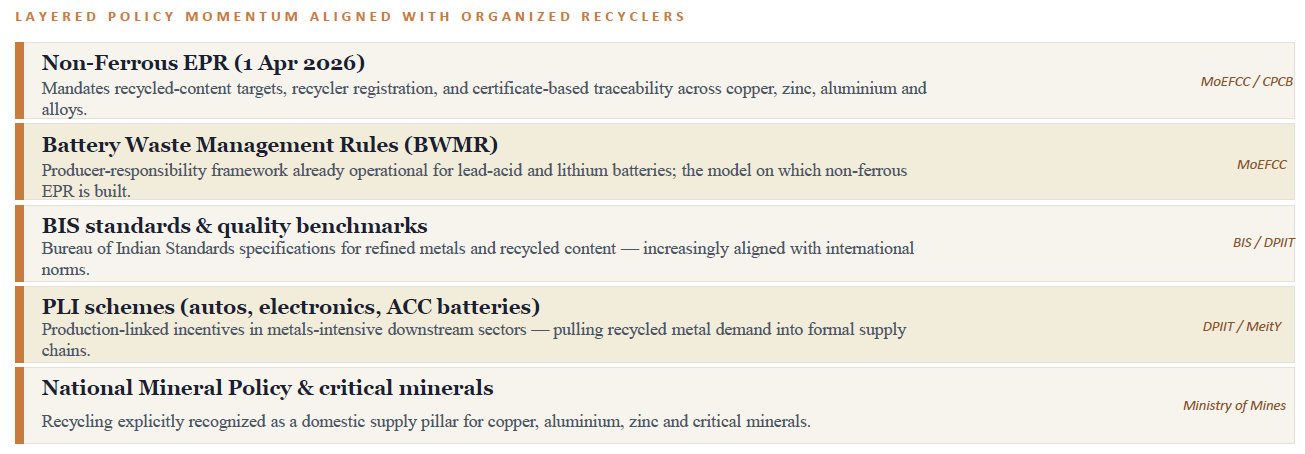

2026年4月1日 印度十年来最大的有色金属顺风已正式启动

EPR 仅是顶层设计,配套政策体系才是落地关键

有组织的玩家如何取胜?

定义本十年内获胜运营商的五大能力

1. 规模化保障原料供应

长期回收合作伙伴关系、品牌废料计划、与EPR生产企业责任的一体化。

2. 前端工程

投资于分选、脱涂层、破碎、化验——回收率优于直接重熔。

3. 合规与可追溯性

基于证书的可追溯性、环境合规以及可审计的质量平衡

4. 品牌与规格质量

伦交所品位产出、注册品牌、合金能力——进入国际及OEM级市场。

5. 资本与战略合作伙伴关系

上市架构、透明治理、技术合作伙伴关系——获取成长资本与全球专业知识。

这对您意味着什么

对国际金属企业的三大启示:

1. 贸易流向重塑

印度正规回收企业正成为铜、锌和铝废料的结构性接货企业。与美国、欧洲、海湾地区及东盟之间正在形成新的贸易通道。

2. 合作优于包销

对日本及全球企业而言,最有价值的机会在于预处理合资、合金与精炼技术转让以及流程自动化。

3. 尽早介入

未来24–36个月是建立合作关系、合资产能和技术合作的关键窗口期。尽早介入将产生复利效应;越晚进入,获取同等资源的成本越高。

未来的矿山已在城市之中。

为接收它而建的冶炼厂将塑造下一个十年。