5月13日,华宏科技的股价出现上涨,截至13日收盘,华宏科技涨1.18%,报29.09元/股。

消息面上:华宏科技5月11日晚披露的公告显示,公司控股股东华宏集团及其一致行动人部分股份于近日解除质押并再质押。截至该公告披露日,华宏集团及其一致行动人累计质押股份数量为2.31亿股,占其所持股份比例为99.9%,占华宏科技总股本比例为36.86%。华宏科技在公告称,华宏集团本次股份质押融资是为满足自身生产经营需求,不涉及满足上市公司生产经营相关需求;华宏集团及其一致行动人资信状况良好,具备相应的资金偿还能力;还款资金来源为其生产经营的自有资金和来自于被投资方的分红款。华宏科技同时表示,目前华宏集团及其一致行动人所质押的股份不存在平仓风险,股份质押风险在可控范围内。

被问及公司包头项目进展如何,何时投产?华宏科技5月8日在业绩说明会上回应:公司在包头投资的“一期年产 1 万吨高性能稀土永磁材料项目”建设工作按计划有序推进,目前正在进行工程建设项目收尾验收,以及生产设备的安装调试工作,项目预计今年第二季度进入试生产阶段。项目具体进展情况,请关注公司后续临时公告或定期报告披露内容。

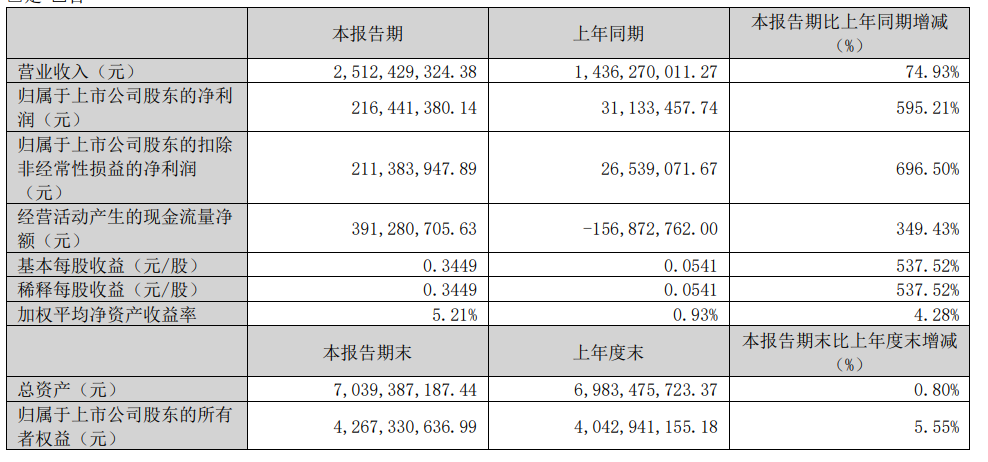

华宏科技4月30日披露2026年第一季度报告显示,今年一季度,公司实现营业总收入25.12亿元,同比增长74.93%;归母净利润2.16亿元,同比增长595.21%。

对于净利润增加的原因,华宏科技的一季报显示:国内主要稀土产品价格持续回升,同时公司前期技改扩能项目产能全面释放,公司稀土资源综合利用业务产销两旺、量价齐升,盈利能力提升。

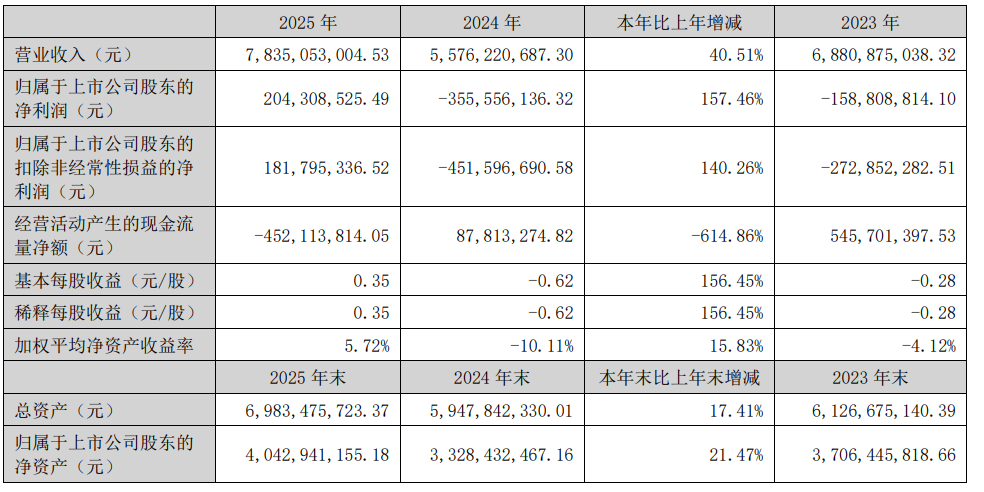

华宏科技此前发布2025年业绩报告显示:2025年度,公司实现营业收入78.35亿元,同比增长40.51%,创近三年新高;公司在经历了连续两年亏损的状态下,成功实现扭亏为盈,全年实现归属于母公司所有者的净利润实现2.04亿元,同比增长157.46%。

1.稀土板块抓住行业风口,成为扭亏为盈的“压舱石”与“发动机”2025年,全球稀土市场迎来了供需格局的重大转变。受新能源、机器人等下游需求爆发及供应端刚性约束的影响,稀土产品价格持续上行,氧化镨钕等核心品种全年累计涨幅超35%。公司稀土资源综合利用事业部敏锐捕捉了这一行业发展机遇,精准研判,顺势而为:公司紧跟市场节奏,优化采购和销售策略,在价格上行周期实现了产品价值最大化。技改见效,产能释放:前期完成的鑫泰科技和江西万弘技改扩能项目全面达产,稀土氧化物年产能稳定在1.2万吨,规模效应显著释放。内部挖潜,降本增效:通过优化工艺流程严控生产成本,提升回收效率。报告期内,公司稀土资源综合利用业务产销两旺、量价齐升,为公司贡献了核心利润。2.各业务板块协同发力,构建多元支撑格局在稀土资源综合利用板块领跑的同时,其他各业务板块也都取得了较好的经营成果,形成了“多点开花、协同发展”的良好局面:

稀土磁材板块“量质双升”,各生产基地产能稳步释放,为市场拓展与订单交付提供有力保障;高性能磁材产品成功导入多家新能源汽车一线厂商供应链体系,订单规模持续扩大,客户质量与业务结构不断优化。重点项目包头基地建设有序开展,计划2026年二季度进入试生产阶段,为实现磁材产能倍增奠定了关键基础。电梯零部件板块:传统业务紧抓“两新”政策红利,加速响应国内电梯加装、更新改造需求,通过精细排产与效率提升,实现全年总产量同比增长20%以上。稳步拓展第二增长曲线,汽车电子、储能等新兴业务的客户导入与产品开发工作有序开展。与此同时,事业部“出海”进程加速,紧跟市场趋势与客户需求。再生资源装备板块:面对行业深度变革和激烈的市场竞争,事业部持续加大新品研发力度,加快海外市场布局,在激烈的市场竞争中求得生存与发展。内部紧抓供、产、销各环节将本,提升运营质量。再生资源运营板块,报废汽车拆解和废钢加工业务不断探索更加多样、灵活的业务模式,引进专业化团队提升运营质量和效率,2025年公司报废车回收拆解总量创历史新高。业务模式不断成熟,内部管理持续优化,产业协同加快落地,为今后的业务发展奠定了基础。 2025年,公司各板块间产业协同也取得了不错的成效,磁材事业部与稀土事业部的产业联动、电梯事业部与磁材事业部的产业分享、运营板块与稀土事业部的上下游共振彰显公司全体管理层的智慧与担当。

对于公司主要业务情况,华宏科技2025年年报显示:公司一贯秉持“服务循环经济、打造绿色生活”的企业使命,始终坚持“拼搏、求实、创新、敬业”的企业精神,致力于成为服务全球市场的再生资源加工装备制造商和资源循环综合利用运营商。公司积极布局再生资源运营业务,打造以报废汽车回收拆解为主线,下游废钢铁、稀土回收料、以及其他金属、非金属资源综合利用的循环经济产业链,并持续探索在高端制造、智能制造等相关行业拓展的可能性。报告期内,公司主营业务分为“再生资源装备及运营”、“电梯零部件高端制造”、“稀土资源综合利用”和“稀土磁材”四大业务板块。

华宏科技在2025年年报中公告的公司发展战略及经营计划显示:

公司的总体发展思路如下:加强再生资源加工设备的产品升级与技术创新,进一步巩固公司在再生 资源加工装备行业的领先地位;积极布局再生资源运营业务,大力发展报废汽车回收拆解业务,并以此 为主线拓展下游废钢、稀土废料、以及其他金属、非金属资源的综合回收利用,将公司打造成循环经济 领域的知名企业。持续推进公司双轮驱动战略,加大电梯精密零部件研发、生产和销售,进而将威尔曼 打造成为全球电梯信号系统和安全部件的行业领跑者;通过基金运作、股权投资、并购等资本运作模式, 加快提升公司资本运作能力,实现资源优化整合,持续关注公司上下游产业链的延伸机会,积极探索公 司在环保、智能制造以及物联网相关行业拓展的可能性,形成驱动公司发展的新动力,进一步提升公司 的核心竞争力和盈利能力。

回顾氧化镨钕2025年和今年一季度的走势可以看到:

回顾SMM2025年氧化镨钕价格走势可以看出:氧化镨钕2025年12月31日的均价为606500元/吨,与其2024年12月31日的均价398000元/吨相比,2025年的涨幅为52.39%。而对比氧化镨钕2025年的年度日均价491576.13元/吨与2024年的年度日均价391871.9元/吨可以看出,其今年的日均价同比上涨了25.45%。

回顾SMM一季度氧化镨钕价格走势可以看出:氧化镨钕3月31日的均价为721500元/吨,与其2025年12月31日的均价606500元/吨相比,上涨了115000元/吨,其一季度的涨幅为18.96%。而氧化镨钕今年一季度的均价为745955.36元/吨,与其2025年一季度的均价429605.26元/吨相比,同比上涨了316350.1元/吨,同比涨幅为73.64%。

据SMM最新报价显示:5月13日,氧化镨钕均价为740000元/吨,较前一交易日跌2.31%。

当前,稀土市场价格整体处于下行态势。聚焦镨钕市场,氧化镨钕期货盘面价格显著下调,这一变动使得部分贸易商对后市价格信心受挫,主动降低价格,进而导致氧化镨钕现货报价明显下滑。不过,由于价格波动幅度较大,在供需基本面未发生根本性改变的情况下,氧化物工厂低价出货的意愿较低,报价积极性也不高。在金属市场方面,原材料价格显著下调,同时下游询单情况冷清,双重因素影响下,金属企业主动报价的积极性不高。尽管部分持货商报价有所下调,但下游磁材企业大多采取压价询盘的策略,市场交易氛围僵持,成交情况稀少。预计短期内,受市场采购询单持续冷清的影响,镨钕产品价格将维持震荡偏弱运行。