SMM5月6日讯:

要点:五硫化二磷是硫化物固态电解质核心骨架原料,电池级产品具备超高纯度、超低杂质等严苛指标,技术壁垒极高。当前国内瑞兴化工领跑供货,兴发集团万吨级产能将于2026年落地。行业产能审批受限、原材料波动推升成本,伴随固态电池产业化,电池级P₂S₅后续将出现供给缺口。

前言

五硫化二磷(P₂S₅)——电解质的“磷硫骨架”。聚焦固态电池上游供应链,在硫化物电解质中,五硫化二磷(P₂S₅)是不可或缺的核心原材料。如果说硫化锂是硫化物电解质的“锂源心脏”,那么P₂S₅就是电解质的“磷硫骨架”。在关注度最高的Li₂S–P₂S₅基硫化物电解质体系中,P₂S₅提供晶体结构全部磷元素与大部分硫元素,是搭建电解质离子传导通道的核心原料,直接决定全固态电池电解质结构稳定性与导电性能。

传统工业级P₂S₅纯度约98%,广泛应用于农药、润滑油添加剂等领域,指标门槛较低。而适配固态电池的电池级P₂S₅,要求金属杂质含量极低、粒径分布均匀,且必须依托超纯黄磷前驱体生产。其中纯度99.9%的超高纯P₂S₅,是制备锂磷硫氯(LPSC)等主流硫化物电解质的关键原料,目前国内仅辽宁瑞兴化工等少数企业可稳定量产供货。

本文从资源禀赋、产能格局、供应链约束和技术趋势四大维度,全面剖析P₂S₅在固态电池产业链中的战略价值。

一、产品介绍:从化学本质到电池级指标

1.1 化学性质

五硫化二磷是黄色结晶固体,Phosphorus pentasulfide,化学式P₂S₅。其化学性质活泼,极易吸水水解,遇水会生成磷酸与硫化氢,在空气中易挥发并产生硫化氢,带有标志性臭鸡蛋气味,对水氧环境高度敏感,生产、储存、运输全程需隔绝水氧。

行业合成工艺成熟统一,以高纯黄磷(P₄)与硫磺(S)为原料,在密闭惰性气氛、300–400℃精准控温条件下直接化合生成,反应方程式为:2P+5S→P₂S₅,工艺核心差异集中在原料纯度把控与后期提纯工序。

1.2 在硫化物固态电池中的核心角色

磷源供给:P₂S₅是Li₂S–P₂S₅体系电解质唯一的磷元素来源,同时为硫银锗矿型(Li₆PS₅Cl)、LGPS(Li₁₀GeP₂S₁₂)等主流硫化物电解质,提供晶格构建所需的全部磷元素与大部分硫元素,是电解质骨架成型的基础。

搭建离子传导网络:可构建PS₄³⁻四面体单元,搭配锂离子形成三维立体离子传导网络。P₂S₅的投料比例、纯度直接决定玻璃态电解质网络结构完整性,是影响电解质离子电导率的核心因素。

调控缺陷与平衡成本:通过调整P₂S₅与Li₂S的摩尔配比,可精准调控电解质内部锂空位浓度,改变锂离子迁移速率。整体来看,体系内P₂S₅占比越高,电解质离子电导率越优,但原料成本同步上升,产业端需兼顾性能与成本完成配比优化。

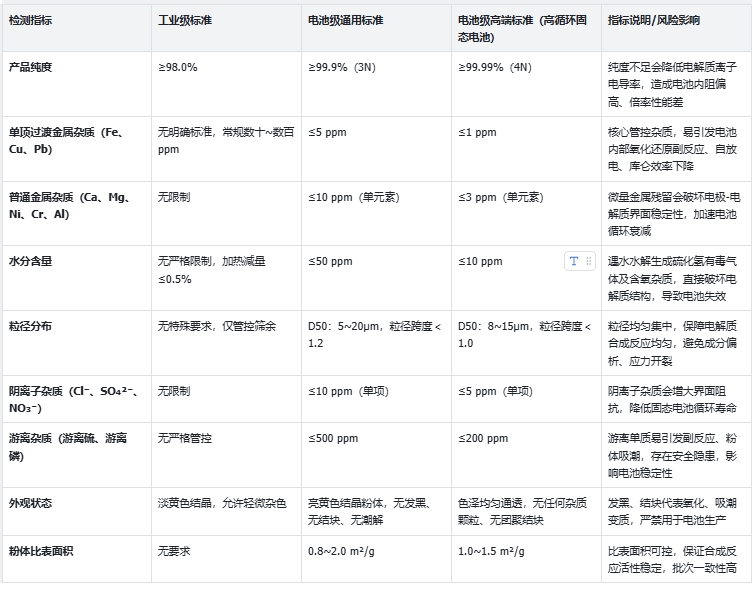

1.3电池级P₂S₅的特殊要求

工业级与电池级五硫化二磷指标差异悬殊,电池级产品针对固态电池副反应、高阻抗、循环寿命短、安全性不足等痛点,设置了严苛的指标体系,具体参数对比如下:

除此之外,电池级五硫化二磷还有配套全链条标准:批次纯度、粒径、杂质波动≤±5%,保障量产稳定性;采用双层铝箔真空氩气填充+外层不锈钢密封桶包装;全程储运环境露点≤-40℃、水氧含量<1 ppm;通过ICP-MS、卡尔费休微量水分仪、激光粒度仪完成精准检测。

整体而言,工业级产品仅适配传统粗放化工生产,容错率高;电池级产品属于高端精细电子化学品,指标严苛、技术门槛高。行业有观点认为产业化规模化后可适度放宽纯度要求,但现阶段固态电解质良品率、性能一致性对杂质高度敏感,超高纯、低杂质仍是核心刚需。

二、主流企业深度分析

当前全球电池级五硫化二磷市场呈现一超多弱、国内领跑、海外滞后的格局:辽宁瑞兴化工率先实现稳定供货,占据市场主导地位;其余企业多处于中试、在建、研发阶段,尚未形成有效量产能力;海外厂商基本聚焦工业级产品,无成熟电池级产能。

2.1 瑞兴集团——行业独占鳌头的“磷化剂先行者”

辽宁瑞兴化工是国内老牌工业级P₂S₅生产企业,深耕行业多年,工艺积累深厚。企业持续推进电池级产品工艺升级,攻克高纯提纯、微量金属杂质控制等核心技术,是国内布局最早、技术成熟度最高、量产供货能力最强的电池级P₂S₅厂商。目前已深度绑定多家头部固态电池研发企业,在现阶段小众市场中占据绝对领先的市场份额。

2.2 兴发集团——五硫化二磷老牌企业再发新枝

兴发集团作为国内磷化工龙头,布局高端电子级磷硫原料赛道。公司1万吨/年电池级五硫化二磷及配套3万吨/年超纯黄磷项目进展顺利,预计2026年7月建成投产,是国内首个标准化万吨级电池级P₂S₅产能。项目配套超纯黄磷产线,实现磷矿-黄磷-电池级P₂S₅全产业链一体化布局,具备极致成本与品质可控优势。目前企业已与多家头部新能源企业达成合作意向,投产后将快速打破当前行业供给稀缺格局。

2.3其他潜在参与者

广西越洋化工:有五硫化二磷在流通,在新能源市场上有一定的市场份额。正研发电池级产品,处于中试阶段。

泰和科技(300801):已掌握P₂S₅生产技术储备,具备自有黄磷产能,目前认为P₂S₅市场现有产能充足,待硫化锂产业化后或考虑自产自供;

云天化(600096)、川恒股份(002895):依托磷矿资源,正处于实验室级/中试级电池级P₂S₅研发阶段;

国际方面,全球P₂S₅产能以工业级为主,电池级鲜有布局,中国企业在这一赛道上占据主动。

2.4海外主要企业(工业级为主,电池级布局稀缺)

全球海外厂商均以工业级P₂S₅为核心产品,聚焦润滑油添加剂、农药中间体等传统化工领域,暂无企业实现电池级产品量产,整体固态电池原材料布局大幅滞后于国内企业。

北美市场:Perimeter Solutions为全球P₂S₅龙头,占据全球44%左右市场份额,工艺与专利体系成熟,是海外唯一具备电池级产品升级潜力的厂商;Chemtrade专注传统化工,无新能源赛道布局。

欧洲市场:Italmatch Chemicals、巴斯夫、朗盛等企业主打高端工业级产品,产线成熟,专供本地传统精细化工市场,对固态电池原材料布局保守,无电池级产品研发规划。

亚太及拉美市场:日本化学工业、印度Prasol Chemicals、智利Fosfoquim等区域龙头均聚焦传统化工原料生产,未切入固态电池赛道;富士胶片和光纯药仅可供应实验室试剂级高纯P₂S₅,无工业化量产能力。

三、生产工艺流程与成本构成

3.1核心工艺流程

电池级P₂S₅生产分为三大核心环节,各环节技术壁垒差异显著:

1. 合成环节:高纯黄磷与硫磺在密闭惰性气氛、300–400℃恒温条件下化合,完成基础产物合成,技术门槛中等;

2. 提纯环节:通过精馏、升华、多级过滤除杂,去除残留单质磷、硫及Fe、Cu、Pb等微量金属杂质,是电池级产品核心技术壁垒,直接决定产品纯度与杂质指标;

3. 干燥封装:全流程惰性气体保护,完成产品干燥、密封、包装,杜绝吸潮氧化,保障产品储运稳定性,工艺要求严苛。

3.2核心壁垒:电池级后处理

工业级P₂S₅(纯度≥98%)供应充足,但固态电池对低金属杂质的要求极高,电池级必须经过精馏、升华和多道除尘过滤。这部分后处理环节技术含量高、设备投入大、外溢效应小。国内当前可实现电池级规模化供货的企业 仅兴发集团一家,其核心优势在于3万吨超纯黄磷自供——黄磷纯度是决定P₂S₅品质的上端变量。

3.3成本与价格分析

工业级P₂S₅(纯度98%–99%):市场价约是电池级的20%-30%,应用广泛,涵盖润滑油添加剂(ZDDP,占64%)、农药(9%)、浮选剂(18%)等传统领域;

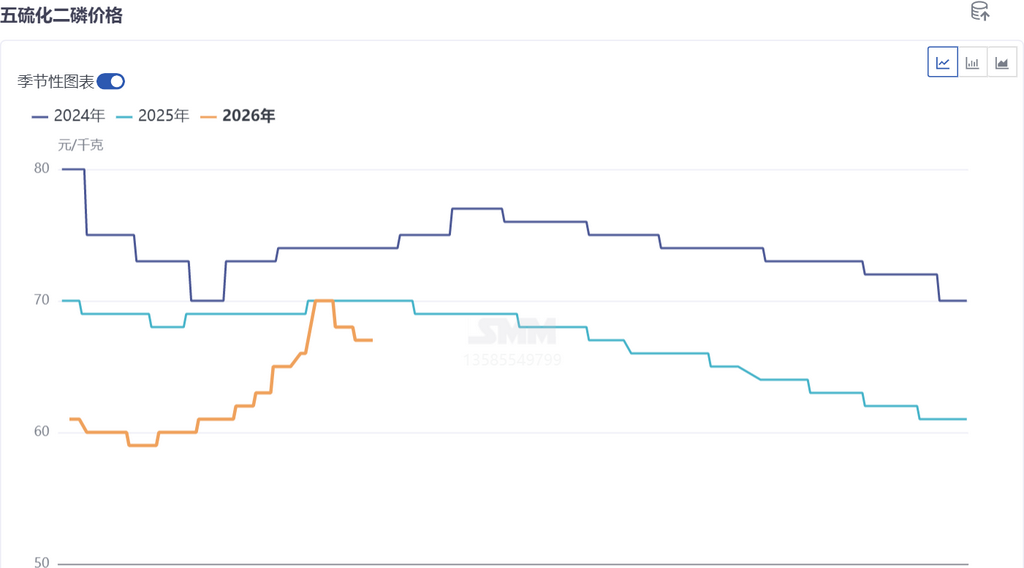

电池级P₂S₅(纯度≥99.0%,金属杂质严格控制):SMM报价6.5-7万元,但考虑到精馏和金属杂质去除带来的额外成本,电池级价格预计是工业级的3–5倍。

3.4产能供给约束

五硫化二磷行业面临“高耗能+高安全风险+环保严控”的三重门槛,多地严禁新增产能,行业的供给刚性约束较强。因此,电池级P₂S₅未来的产量提升高度依赖存量产线的改造升级和少量头部企业的新增产能审批。

P₂S₅的上游硫源近期也出现显著波动——中东冲突导致伊朗炼厂停产,进口货源大幅减少,硫磺价格由1月的4000元/吨上涨至4月的6000元/吨。这一波动沿着“硫磺→P₂S₅→硫系电解质”路径传导,对电池级P₂S₅成本构成上行压力。

四、产能产量与价格走势(2026年)

4.1全国及全球P₂S₅产能总览

兴发集团:总产能约1万吨/年(新建电池级)、超纯黄磷3万吨,即将投产,磷矿→黄磷→P₂S₅一体化。

瑞兴化工:2万吨级(工业级为主),同电池级升级中,是传统大厂。

越洋化工:4万吨级(工业级为主),中试电池级,国内重要供应商。

中国工业级P₂S₅总产能约12万吨,全球60万吨,其中中国占比20%。但电池级P₂S₅在全球范围内都处于起步阶段,中国凭借磷矿资源优势走在前列。

4.2产能缺口分析

按照全固态电池的产业化时间表,2027年全固态电池小批量装车,对应P₂S₅需求约为数百吨级;到2030年规模化后,单GWh硫化物电解质产能预计需消耗数百吨P₂S₅。考虑到硫化锂(占原材料成本60%–80%)规模化后的配套需求,电池级P₂S₅的长期供给缺口将成为产业链的关键掣肘,万吨级产能在2027–2028年值得密切关注。

五、未来规划与战略展望

5.1瑞兴领跑,兴发急追的固态电池“磷化剂战略”

目前市场上流通量最大的是瑞兴五硫化二磷,其产量和出货排前。

兴发集团的“1万吨/年电池级五硫化二磷及配套3万吨/年超纯黄磷项目”将成为国内首个万吨级电池级P₂S₅产能,预计2026年二季度起陆续投产。公司的高端磷化剂系列产品已完成市场导入,2025年销量约800吨,2026年一季度突破1200吨, 固 态电池有望为这一产品线带来3–4倍的年增长空间。同步推进电子级红磷、叔十二wan烷基硫醇等新产品的中试和小试验证,进一步延伸磷化工产业链。

5.2一体化整合成为磷化工企业的战略必然

与硫化锂行业类似,磷矿→黄磷 →P₂S₅→硫化物电解质的一体化格局意味着拥有上游超纯黄磷产能的企业将独占成本优势——兴发股份的竞争力根基正在于此。

5.3未来2026–2027关键节点展望

2026年Q3:兴发集团万吨级电池级P₂S₅产线投产;

2027年:全固态电池小批量示范装车正式启动,P₂S₅需求量将显著提升;

2030年前后:硫化物固态电解质将逐步替换现有液态体系的全场景应用,P₂S₅作为核心结构材料将迎来更大的竞争。

说明:对本文中提及细节有任何补充或关注固态电池的发展时,随时联系沟通,联系方式如下 :

电话021-20707860(或加微信13585549799)杨朝兴,谢谢!

相关阅读

硫化物电解质原料分析四部曲之二五硫化二磷【SMM分析及科普】

硫化物电解质原料分析四部曲之一硫化锂【SMM分析及科普】

500吨硫化锂与硫化物固态电解质投产——研一新材料固态电解质布局【SMM分析】

- 发布时间:2025-12-07

- 内容概要:研一新材料500吨/年硫化锂产线投产(纯度>99.9%),配套500吨/年硫化物固态电解质产线,2026年启动千吨扩产。SMM分析其四大技术突破:自研装备连续化制造、自产原料构建成本优势等。

多路并进:国内外企业加速硫化锂产能布局,硫化物固态电池产业化进程明晰

- 发布时间:2025-09-16

- 内容概要:梳理天赐材料(1吨硫化物电解质约需400公斤硫化锂)、天齐锂业(50吨/年硫化锂中试项目动工)等企业的最新进展。

重要新闻快讯

硫化物"一马当先" 全固态电池量产"大提速"

- 发布时间:2025-06-20

- 内容概要:亿纬锂能完成Ah级软包硫化物全固态电池样品开发;国轩高科发布金石全固态电池(350Wh/kg);恩捷股份推出超纯硫化锂、硫化物电解质膜等新品。业内预测硫化物全固态电池市场规模将从2027年2GWh增长至2035年494GWh。

重大技术突破!当升科技成功开发氯碘复合硫化物固态电解质

- 发布时间:2025-09-11

- 内容概要:当升科技首次提出"氯碘复合硫化物固态电解质"全新方案,已实现稳定制备并具备规模化供应能力。

恩捷股份固态电池版图落子——2.5亿建设硫化物固态电解质产线

- 发布时间:2025-07-02

- 内容概要:恩捷股份百吨级硫化锂中试线已批量出货,10吨级固态电解质产线搭建中,玉溪规划千吨级产线。

瑞固新材:已实现百吨级全固态硫化物电解质量产

- 发布时间:2025-07-15

- 内容概要:瑞固新材百吨级硫化物固体电解质投产,与星源材质签署战略合作协议,共同开发高性能固体电解质膜。

天齐锂业:年产50吨硫化锂中试项目已实质落地动工

- 发布时间:2025-09-18

- 内容概要:天齐锂业针对下游硫化物固态电解质对硫化锂的需求,年产50吨硫化锂中试项目已在四川眉山动工,采用自主开发的高纯硫化锂制备专利技术。

天赐材料:硫化物固态电解质硫化锂单耗约0.4

- 发布时间:2025-08-22

- 内容概要:天赐材料透露1吨硫化物固态电解质约需400公斤硫化锂,公司硫化物电解质处于中试阶段。

博苑与当升就硫化物电解质业务进行合作

- 发布时间:2025-10-17

- 内容概要:博苑股份与当升科技签署战略合作协议,共组技术团队推动硫化物—碘化锂体系技术迭代。

天赐材料硫化物电解质专利获授权

- 发布时间:2025-11-10

- 内容概要:天赐材料"一种硫化物固态电解质及全固态锂电池"发明专利获得授权,显著提升硫化物电解质的断裂韧性。