在由上海有色网信息科技股份有限公司(SMM)主办的2026 (第十一届)新能源产业博览会-电力市场及能源转型系列论坛上,澜序能源(深圳)有限公司创始人 陈婧怡围绕“欧洲能源资产的收益与前景”的话题展开分享。

欧洲储能资产的宏观狂飙:容量市场驱动下的并网“大年”

2025年欧洲电池运行容量增长超过 6.2GW(较2024年的4.2GW大幅提升),英国以1.7GW的装机量领跑

2025年新增6.2GW,同比2024年超50%;14.1GW通过容量市场锁定长期保底收益;2030年前仍有66.3GW确定性增长空间。

英国(1.6 GW)、意大利(0.9 GW)、保加利亚(0.5 GW)领跑

欧洲储能正经历从“探索期”向“规模化重资产期”的跨越,巨额资本正通过容量市场锁定长周期避险收益

政策性容量市场(CM):驱动欧洲大储确定性增长

2025年政府财政补贴突破 14 亿欧元,年度招标总容量超 10 GW,为储能投资提供了极强的托底效应

2025年补贴突破14亿欧元,年度招标总容量超10GW,储能成为能源转型的核心资产。

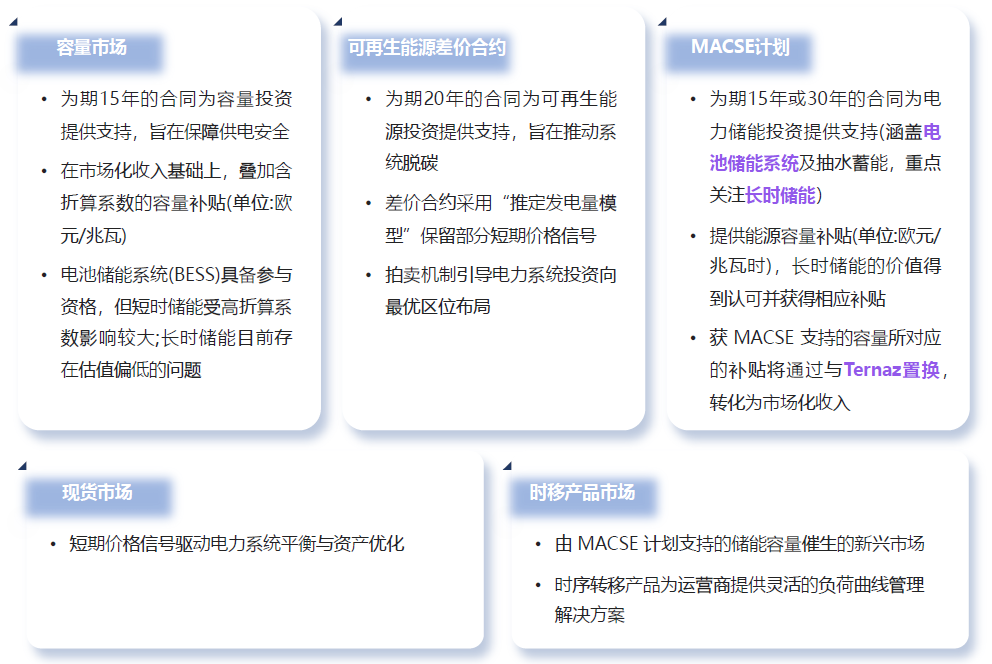

电力市场收益体系:储能资产的四大价值变现维度

容量市场,现货市场,平衡服务市场,频率响应市场

容量市场主导代表:意大利目标与现状的结构性机会

2030年15GW装机目标与1.94GW现状形成的超13GW增量空间,叠加南北失衡带来的天然价差红利

2025 已中标10 GWh BESS

已中标 10 GWh vs 2030目标 50 GWh,未来5年超过40 GWh 的确定性出货红利;南部光伏富集,储能配套严重不足,南北失衡带来区域价差红利。

南部区域:光伏富集(2700 MW潜力)(南部光伏 1400 MW 对应储能仅 14 MW);

北部区域:光伏(700MW)/ 储能(275MW)发展较平衡。

容量市场主导代表:MACSE锁定 15 年长协保底,开启“底价生存”时代

从单一补贴逻辑转向“全价值叠加”运营,15 年固定收益仅为项目生存的底线

机制定义:欧洲首个电池储能长期合同方案,提供15年年度保底付款 + 20%辅助服务利润分成。

首轮实测(2025.09):中标10GWh,平均时长 6.7小时;加权中标价 12,959 EUR/MWh/年,比限价低 49%-68%。

IRR分析:仅靠 MACSE 固定收益的回报率仅 1%-4%,必须通过“价值叠加”来提升收益弹性。

意大利MACSE机制评价:底价生存时代与长时储能选择

CM 主导下选择“长时储能”的核心逻辑,从单一补贴逻辑转向“全价值叠加”运营,15 年固定收益仅为项目生存的底线

底价生存时代:零回报换“入场券”,价格体系系统性下移

1. 单一收入逻辑终结:同质化竞标下,开发商集体接受接近零回报的底价,换取15年合同“入场券”。IRR仅1%-4%,倒逼极致成本控制。

2. Pay-as-bid触发心理博弈:报价决定收入,而非统一边际价。共同价值型拍卖下,各方因恐惧落标而提前激进压价,导致报价系统性崩塌。

3. 中标价创纪录新低:报价区间1.2万-1.9万 €/MWh/年(约0.10-0.16元/Wh·年),较上限降低49%-68%。

4. 成本已低于欧洲预期:MACSE项目成本约0.8-1.11元/Wh,显著低于BNEF预测的2028年欧洲水平(交钥匙1.07 + EPC/接入0.49元/Wh)。市场化招标与规模化开发,证明成本仍有巨大下探空间。

5. 容量折算系数(De-rating)的倾斜:意大利容量市场根据储能时长设定折算系数。1小时储能仅认定24% 的容量价值,而 4小时为 67%,8小时则高达 90%。这意味着长时储能在容量市场中能获得 2-3 倍于短时系统的收入。

6. 政策与机制诱导:

• MACSE 的倾向性:该机制更青睐 6-8 小时的长时项目,通过绩效系数调整提升长时储能的竞争公平性。

• 电网调节刚需:波罗的海电网同步等结构性变革及光伏消纳压力,催生了对 4-8 小时长时调节资源的刚性需求。

7. 经济性与策略取舍:

• 单位成本优势:虽然总 CAPEX 高,但长时储能的单位能量成本(€/MWh)通常低于短时系统。

• 功能定位:短时储能倾向于高频辅助服务,而长时储能在容量市场主导下,作为“基石资产”锁定 15 年长协,是降低投资不确定性的核心选择。

辅助服务市场代表:波罗的海(Baltics)三国电网重构下的历史性机遇

电网重构下的历史性套利窗口,超30%的电力进口依赖度引发极高电价波动

时间节点:2025年2月(全面脱离BRELL,接入欧洲CESA系统)2025年4月正式接入PICASSO平台;

物理断裂:瞬时丧失庞大旋转惯性支撑,频率失衡风险激增;

2024年波罗的海地区超过 1/3 的电力依赖进口,存在严重的本土发电不足。

失去惯性 = 暴利机会。

加入PICCASO,打破本国容量天花板,允许跨国 aFRR (自动频率恢复储备) 交易,全面释放欧洲级高阶流动性

单位月度收益:

4-5万欧元/MW

10MW年化预期:

480万-600万欧元

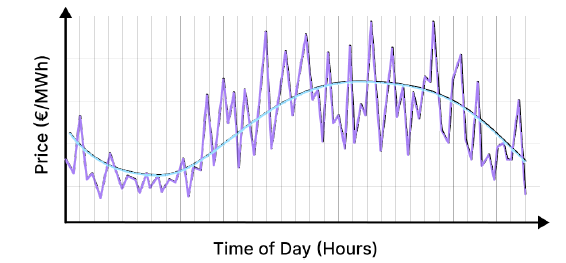

波罗的海现货套利与收益全景

双峰谷两充两放,日均价差稳居 109 欧元/MWh

核心逻辑: 典型的“两充两放”模式;

数据支撑: 每天存在明显的双峰双谷特征(早高峰 06:00-10:00,晚高峰 17:00-22:00);

价格偏离度极大:早峰偏离度达43%,晚峰偏离度高达66%。

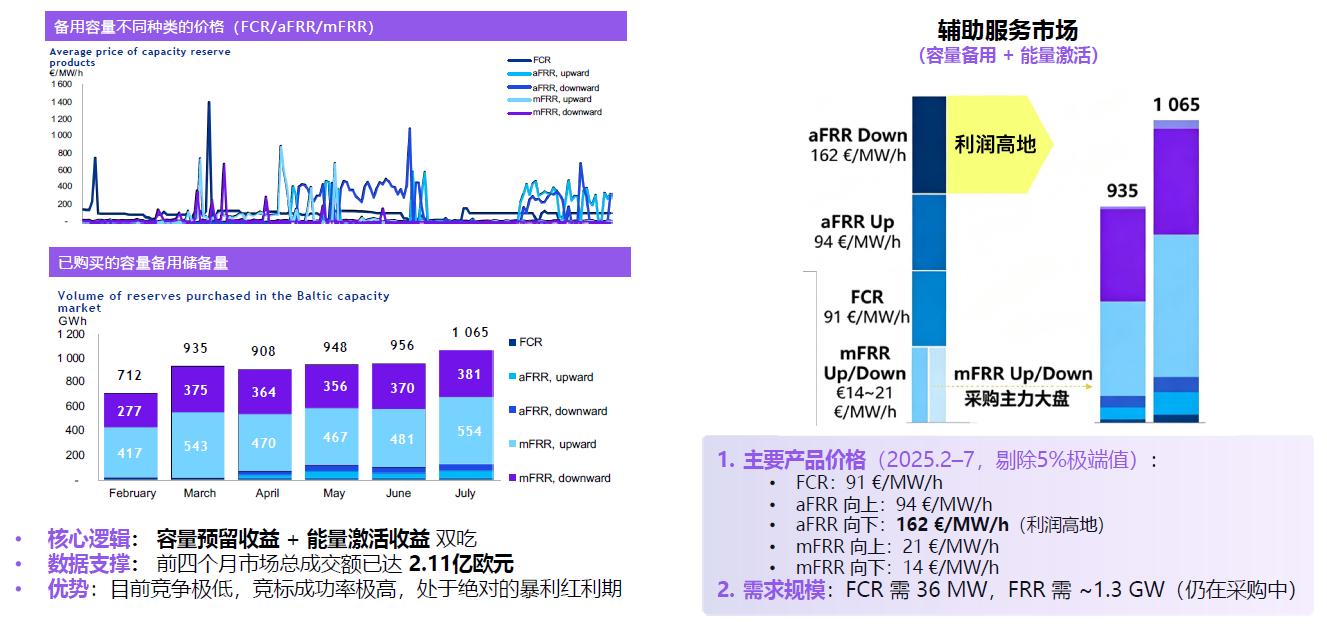

波罗的海辅助服务市场:低竞争、高溢价各品类收益解析

“容量预留收益”与“能量激活收益”叠加模式,实现资产利润最大化

叠加收益Stacking市场代表

容量 + 现货 + 辅助服务,一个都不能少

单一收入来源已无法支撑 200+ €/kW 的年化利润。

德国、法国、芬兰等市场的领先者,同时参与容量市场、现货套利、aFRR、FCR,实现全价值栈收割。

交易规则质变:15分钟出清引发"锯齿形"套利狂欢

96个15分钟价格区间 vs 24个时点,“锯齿形”由新能源爬坡+热电联产驱动,长期利好算法交易

波动剧增:日均价差跃升高达20%

日平均价差:15分钟MTU的调整加剧了市场波动,导致日前交易的平均每日价差上升高达20%,但大部分涨幅源于“锯齿状”走势。

价格趋势:日前价格中出现了一种小时内“锯齿状”走势,这似乎是由可再生能源发电量增加、火电厂大宗竞价和进口电力驱动的。

对大储的影响:锯齿状走势为日前交易提供了额外的套利机会,但由于交易量和波动性的变化,长期收益将有限。

96个15分钟价格区间 vs 24个时点,“锯齿形”由新能源爬坡+热电联产驱动,长期利好算法交易

能力需求:机会窗口被压缩至极短,传统"人工盯盘"或"低频EMS策略"彻底失效。

巨额套利空间只对具备毫秒级响应能力的量化算法敞开大门。