在由上海有色网信息科技股份有限公司(SMM)主办的2026 (第十一届)新能源产业博览会-电力市场及能源转型系列论坛上,江西赣锋锂电科技股份有限公司储能系统技术研发 首席专家 丁凯围绕“十五五储能发展的政策基础与战略定位”的话题展开分享。

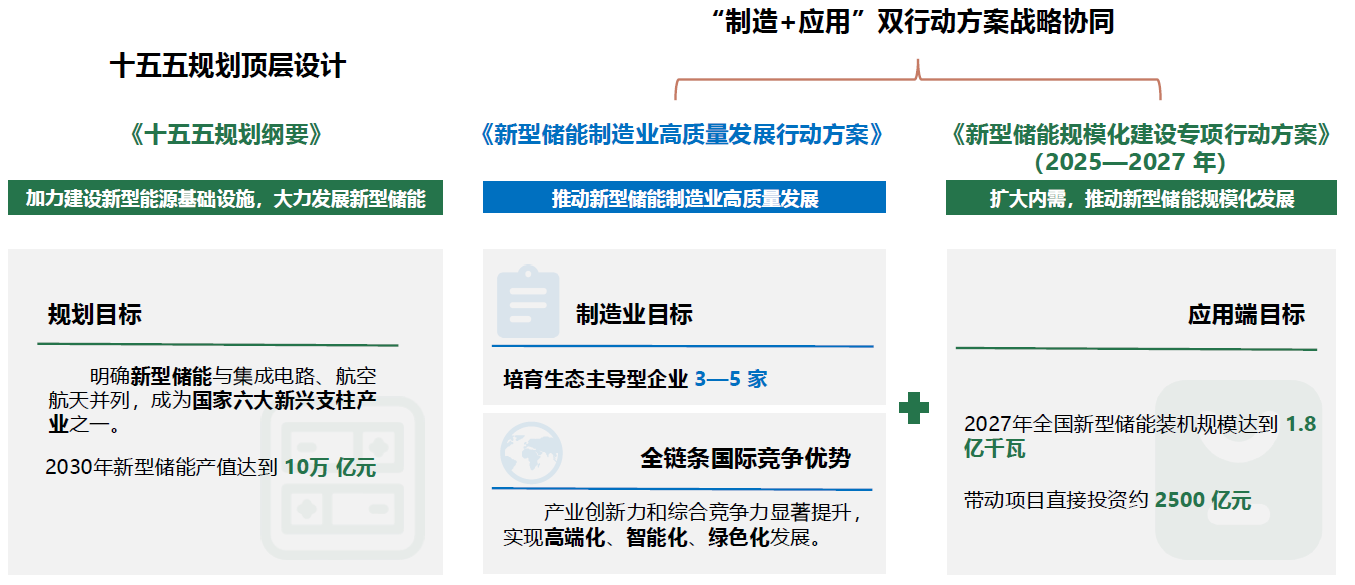

十五五储能发展的政策基础与战略定位

十五五储能发展的政策基础

十五五储能的战略定位

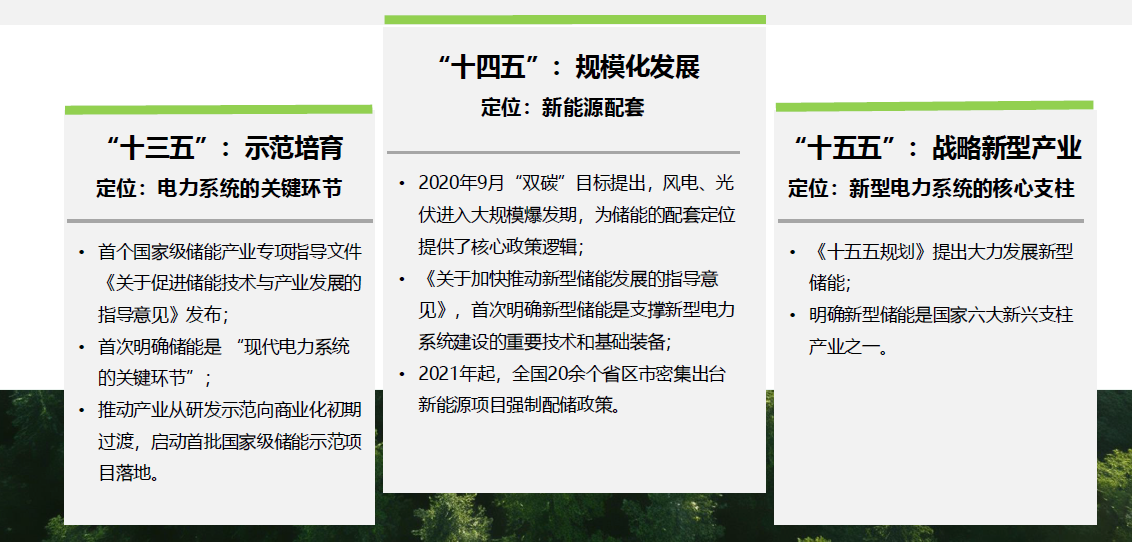

储能在国家能源战略中的定位演变

已完成从“电力系统的关键环节”到“新型电力系统的核心支柱”的历史性跃升,成为能源转型的关键支点。

储能市场规模分析

“十四五”中国新型储能发展成果

截至“十四五”末,以锂电池为代表的新型储能实现了跨越式增长,锂离子储能累计装机占比由“十三五”末的8.2%增加至“十四五”末的65.8%,占比接近2/3;

截至2025年底,中国新型储能累计装机规模首次突破100GW,达到144.7GW,同比增长85%,累计装机规模是“十三五”末的45倍。

“十五五”中国新型储能市场规模预测

据CNESA预测,新型储能在经历前期爆发式增长后,行业将进入增速换挡期。十五五期间,保守与理想场景下年均复合增长率预计分别为20.7%和25.5%,累计装机规模预计分别为371.2GW和450.7GW,增速虽有所放缓,但增量依然显著。行业正从政策驱动向市场驱动的高质量发展阶段过渡。

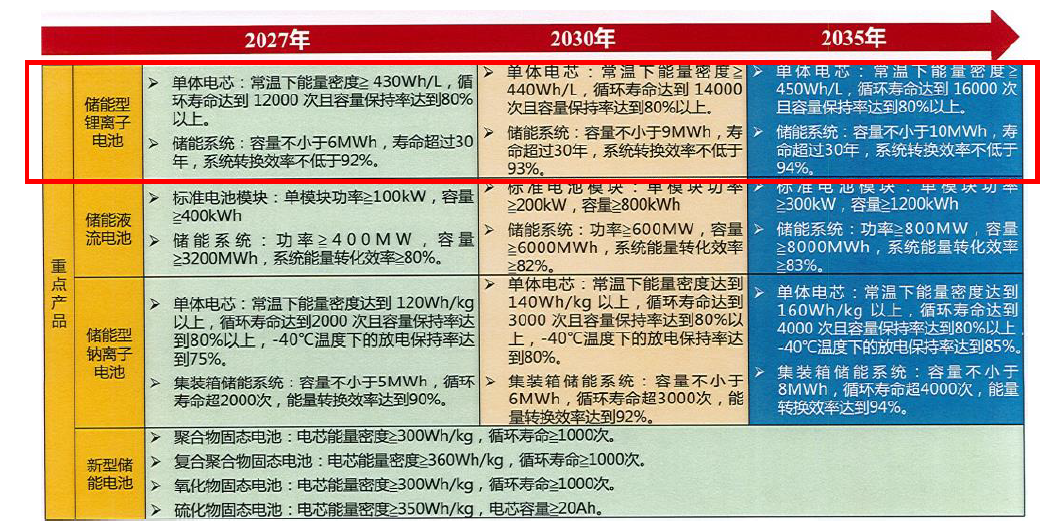

储能技术发展趋势

“十五五”及远景年电化学储能技术发展路线

根据工信部发布的《新型储能技术发展路线图(2025-2035 年)》,“十五五” 期间及远景发展阶段,我国电化学储能技术将呈现四大核心发展趋势:电芯向更高能量密度、更长循环寿命升级,系统向更高单舱能量、更高转换效率持续突破。

储能技术发展趋势

十五五期间,储能技术发展预计将呈现五大核心发展趋势:以低LCOS 为核心导向,4h + 长时储能成为主流发展方向,核心性能向单舱更大容量、更长循环寿命进阶,AI 技术与储能技术深度融合,固态电池等前沿技术加速产业化落地。

储能技术发展趋势

低LCOS导向:实现储能全场景平价商业化的核心标尺;

4h+长时储能:支撑高比例新能源接入的核心支柱;

高性能指标进阶:更高能量密度、更大单舱容量、更长循环寿命等;

AI+储能技术融合:实现储能资产价值最大化的智能引擎;

固态电池技术突破:下一代储能技术的战略制高点。

低LCOS导向

“十五五”时期,是我国储能产业从“政策驱动” 向“市场驱动” 全面转型的核心窗口期。作为衡量储能全生命周期平准化度电成本(LCOS)的核心指标,LCOS 是决定储能产业实现规模化、商业化普及的核心抓手。储能项目具备可持续投资价值的核心前提,是实现全生命周期内度电收益对度电成本的有效覆盖。基于此,“十五五” 期间,行业将进一步聚焦低LCOS 技术与方案的突破,以此推动储能产业市场化盈利模式的全面成型与落地。

4h+长时储能

据CNESA统计,2021-2025年我国新型储能平均配置时长从2.11小时稳步升至2.58小时;2026年起时长提升显著加速,预计2030年累计装机平均时长将达3.47小时。这一趋势明确显示,“十五五”期间长时储能市场需求持续走强,行业正朝着能量时移、系统调节等侧重能量容量的应用场景深度发展。

高性能指标进阶

AI+储能技术融合

精准预测与智能调度

基于AI 技术实现中长期、短期、超短期多时间尺度的新能源出力与负荷需求精准预测,以此为基础,动态优化储能充放电策略,最终实现储能系统的智能化精细化调度。

全生命周期设备管理与智能运维

通过AI 技术实现电芯实时监测、寿命预判与故障提前预警等,全面提升储能电站运维效率,同时助力电站实现无人化、少人化运维,大幅削减全生命周期运营成本,实现电站全生命周期运营管理成本的系统性优化。

辅助电力交易决策

基于AI 算法构建电力现货市场电价与辅助服务需求智能预测模型,精准预测市场价格波动及电网调度需求,赋能独立储能在现货市场、辅助服务市场实现精准套利与收益优化,为独立储能市场化报价策略制定及交易决策提供参考。

固态电池技术突破

技术趋势:

全固态电池:以硫化物为主流;半固态/准固态:聚合物、氧化物、卤化物等多元化发展。

产业链竞争趋势:

当前各主流电池厂商均加快布局固态电池,下游厂商布局也在提速,预计十五五期间,产业竞争趋势将会加剧。

政策趋势:

工信部将全固态电池列为重点攻关项目,并给予60亿研发课题补贴,十五五期间更多配套政策有望陆续落地。

市场趋势:

十五五时期为固态电池研发及验证关键期,预计2028年左右可实现批量出货,2030年逐步实现市场化和规模化应用,市场份额有望逐步提升。

储能应用场景拓展与国内电力市场分析

储能应用场景拓展-算电协同

根据IEA预测,2030年全球数据中心(传统+AIDC)总规模有望达到226GW。储能作为衔接绿电供给与算力需求的核心纽带,是破解算力刚性负荷需求与新能源发电间歇性波动矛盾的关键解决方案。由AIDC爆发带来的新增储能需求,有望推动2024-2035年全球储能行业复合增速从21.3%提升至24.0%,算电协同场景也将因此成为“十五五”期间储能行业最重要的增量应用赛道之一。

储能应用场景拓展-绿电直连

欧盟碳边境调节机制(CBAM)与新版电池法案已明确,仅发电源与生产设施通过物理直连方式供电,方可被认定为合规绿色电力。受此政策影响,为破解欧盟碳关税贸易壁垒,市场对绿电直连的配套需求大幅攀升;而储能作为绿电直连场景的核心支撑环节,预计在“十五五” 期间将迎来市场规模与应用需求的双重大幅增长。

并网型项目应按照“以荷定源”原则科学确定新能源电源类型和装机规模。现货市场连续运行地区可采取整体自发自用为主,余电上网为辅,且上网电量不得超过20%;现货市场未连续运行地区,不允许向公共电网反送。项目整体新能源年自发自用电量占总可用发电量的比例应不低于60%,占总用电量的比例应不低于30%,并不断提高自发自用比例,2030年前不低于35%。

储能应用场景拓展-混合储能

“十五五”期间,多技术协同、优势互补的混合储能应用场景有望迎来进一步扩容。其中,“锂离子电池+ 液流电池”、“锂离子电池+ 飞轮储能”、“锂离子电池+ 钠离子电池”以及“锂离子电池+ 超级电容” 等主流技术组合的应用规模将持续提升,行业整体将呈现“长时+ 短时” 场景互补、“低成本成熟技术+ 高成本新技术” 梯度搭配的复合应用发展趋势。

储能参与电能量市场

电力现货市场的实时价格波动,为储能提供了核心的市场化盈利空间。储能可在电价低谷窗口(如午间新能源大发的富余出力时段、夜间用电负荷低谷期)充电储能,在晚高峰等电价高位时段放电上网,通过低充高放的市场化操作锁定峰谷价差收益;

储能主体可在电力中长期市场通过峰谷双向合约交易实现套利收益:低谷时段以电力用户身份,按约定合约价格买入对应周期的低谷电量用于充电;高峰/ 尖峰时段以发电主体身份,卖出对应周期的高峰/ 尖峰电量,通过峰谷合约价差获取稳定收益。

储能参与辅助服务市场

当前储能参与电力辅助服务市场,主要是以调频(二次)、调峰服务为主,华东、华北、广东等负荷中心省份,储能项目的核心收益以二次调频为主;西北、内蒙古等新能源高渗透率省份,调峰服务则是储能项目收益的绝对核心。除此以外,备用、爬坡等辅助服务品类市场规模有限,多以保障性、补充性角色参与市场。

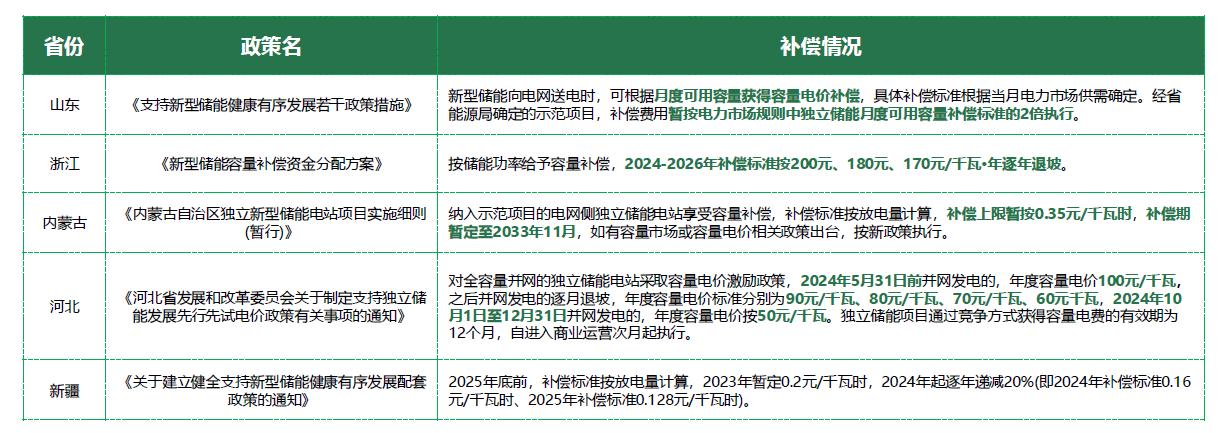

储能参与容量补偿

当前独立储能的容量收益,主要以政策性补偿为主,即按装机容量或充放电量给予专项补贴;未来随着容量电价机制完善与容量市场建成,储能容量收益的实现方式,将逐步向容量电价结算、容量市场交易转型。

中国电力市场发展现状

规则体系成型:2025 年8 月,随着《电力市场计量结算基本规则》正式挂网发布,标志着我国以《电力市场运行基本规则》为基础,以电力中长期、现货、辅助服务规则为主干,以信息披露、准入注册、计量结算规则为支撑,涵盖电力市场各品种、全环节的“1+6”基础规则体系已初步构建完成。

建设节奏加快:截至2025 年底,全国28 个省份电力现货市场均已进入连续运行阶段,标志着我国统一电力市场体系初步建成,全国各省电力市场建设进程全面提速。

电力现货正式运行地区:

2025年4月,随着发改委发布《关于全面加快电力现货市场建设工作的通知》,全国电力现货市场建设加速。截至2025年底,我国电力现货正式运行地区共计有7 个,分别是:山西、山东、广东、甘肃、蒙西、湖北、浙江;

电力现货连续结算试运行地区:

电力现货连续结算试运行地区有11 个,包括:陕西、安徽、河北南网、辽宁、黑龙江、南方区域(广东、云南、贵州、广西、海南五个地区)、江苏,其中安徽、陕西将于2026 年6 月底前转入正式运行。

电力现货长周期结算试运行地区

电力现货长周期结算试运行地区有12 个,包括:福建、四川、重庆、湖南、宁夏、河南、上海、吉林、蒙东、江西、青海、新疆。

各省份新能源、新型储能参与市场方式

随着136 号文的发布,集中式新能源已全面参与电力现货市场,市场参与模式整体向报量报价方向加速演进;新型储能等新兴市场主体参与现货市场的省份范围持续扩容,目前以自主选择报量不报价或报量报价的参与模式为主。预计至“十五五”末期,随着全国统一电力市场体系全面建成,报量报价将成为各类市场主体参与电力市场的主流模式。

十五五中国电力市场发展趋势

辅助服务交易品种实现扩容

在调频基础上增加备用、爬坡等新品种,实现辅助服务市场与现货市场联合出清,实现资源配置最优。

基本建成全国统一电力市场

2030年,全国统一电力市场目标基本实现,各类型电源和除保障性用户外的电力用户全部直接参与电力市场,市场化交易电量占全社会用电量的70%左右。

探索建立容量市场

立足我国煤电基础性调节作用与新能源大规模发展的国情,探索建立全国统一规则框架下的容量市场,破解传统电源收益保障难题,保障电力系统长期容量充裕度。

电力市场规则和技术标准基本统一

实现全国范围内电力市场规则和技术标准的基本统一,跨省跨区与省内交易实现联合运行,基本破除省间交易壁垒。

新能源、新型主体全面市场化

新能源、新型主体全部进入市场,通过市场交易形成上网电价,通过价格信号,反映市场真实供需。

十五五储能商业模式分析

独立储能:容量收益+电能量收益+辅助服务收益

随着114号文首次将独立新型储能电站纳入全国统一容量电价机制框架,预计“十五五”期间,独立储能电站将构建起“容量电价保底、电能量交易为核心、辅助服务为补充” 的三大收益体系。其中,容量电价收益将发挥项目收益兜底作用;电能量现货收益,伴随新能源渗透率持续提升带动电力现货市场价差进一步扩大,将成为独立储能电站最核心的收益来源;辅助服务收益则将成为储能电站整体收益的重要补充。

分布式储能:综合能源服务+虚拟电厂聚合

随着部分省份取消工商业固定分时电价政策,预计十五五期间,分布式储能收益将由单一固定价差收益向综合能源服务+虚拟电厂聚合发展。

综合能源服务。通过峰谷套利、需量管理降低用电成本;通过需求侧响应等增加收益;通过新能源+储能,提高风光等新能源消纳,增加绿电收益和碳交易增值。

虚拟电厂:作为调节资源,和光伏、可调负荷、充电桩等资源聚合形成虚拟电厂,统一参与电力现货市场、辅助服务市场、需求响应,获取聚合收益。

算电协同+绿电直连+零碳园区

算电协同。储能推动算力负荷从刚性耗电单元向可调节灵活性资源转型,与储能协同参与电力市场,实现“用电省钱+ 调节赚钱”的双向收益;

绿电直连:绿电直连+储能,可通过长期购电协议(PPA)锁定低价绿电,提升绿电消纳,降低用电成本;

零碳园区:依托风光+储能打造零碳园区,全面提升园区绿证交易收益与碳减排资产价值。

点击了解论坛详请

点击了解论坛详请