在由上海有色网信息科技股份有限公司(SMM)主办的SMM AICE 2026(第二十一届)铝业大会暨铝产业博览会-铝板带箔行业发展论坛上,SMM 高级分析师陈炽昌围绕“再生铝浪潮下重塑铝板带箔市场格局与竞争壁垒”的话题展开分享。

浪潮之源:再生铝爆发的底层驱动力

产业变局:原铝产能天花板与低碳浪潮双重倒逼

据SMM了解,目前国内电解铝产能已触及合规产能政策“天花板”,2025年运行产能达4461万吨,随着少量闲置产能逐步置换释放,国内电解铝供应增速预计逐步趋近于0%;与此同时,中国再生铝渗透率从2020年的18%快速提升至2025年的约25%,预计2030年将突破35%。

在“双碳”目标下,原生铝吨铝碳排放高达13-15吨,而再生铝仅约0.5-1吨,碳成本剪刀差持续扩大。再生铝已从补充角色上升为重塑板带箔成本结构的关键变量。产能无增量、碳排有减量、废铝有增量——三大趋势共同推动铝板带箔行业进入再生铝主导的新周期。

世界走向低碳:中国以外低碳政策走向及变化

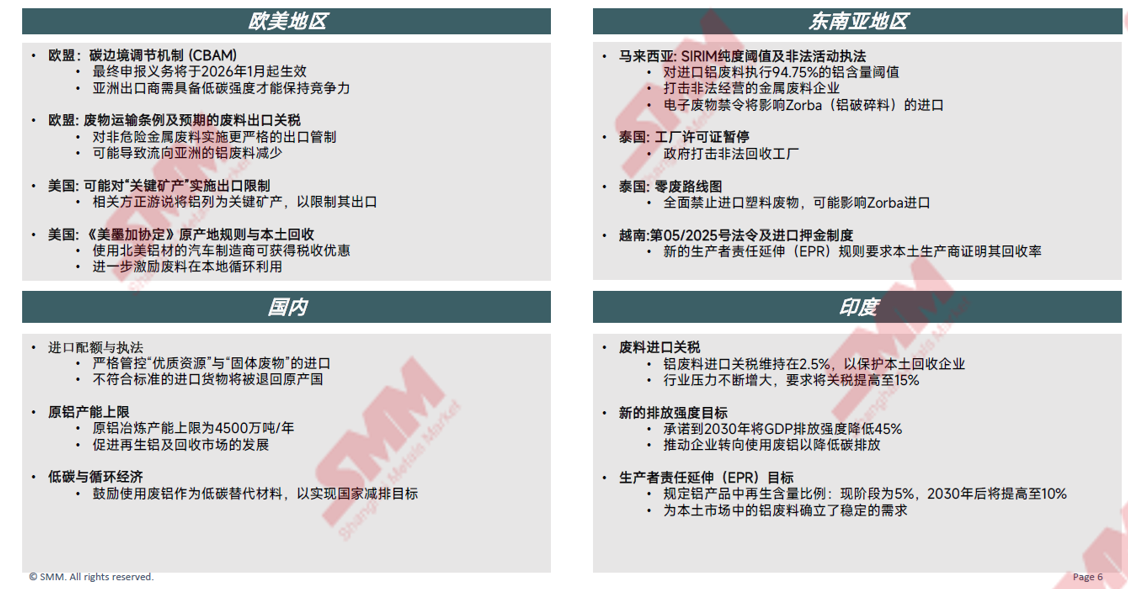

美国:2022年大规模投入清洁能源与重工业脱碳,并在2023-24年间提供行业基金以促进低碳技术部署。2030年,美国铝行业需减24%碳强度,2040减63%。虽然政府积极推动低碳业务,但特朗普政府对于相关政策持反感态度,后续需要再观察政府动向。

加拿大:2023年推动工业及清洁能源发展。2024年起,铝钢等高碳行业享受引进低碳系统和技术30%的设备投资抵免。2025-30年间完善碳定价体系,准备于欧盟市场接轨。预计2050年净零排放为目标,涵盖低碳金属供应链。

巴西:2023年间铝业大厂子逐步转向再生资源,扩充回收。2024-25年政府推动政策支持低碳冶炼,提倡风电氢能结合达成低碳生产。2030年,国家目标减碳排放40%(相比2020年)。

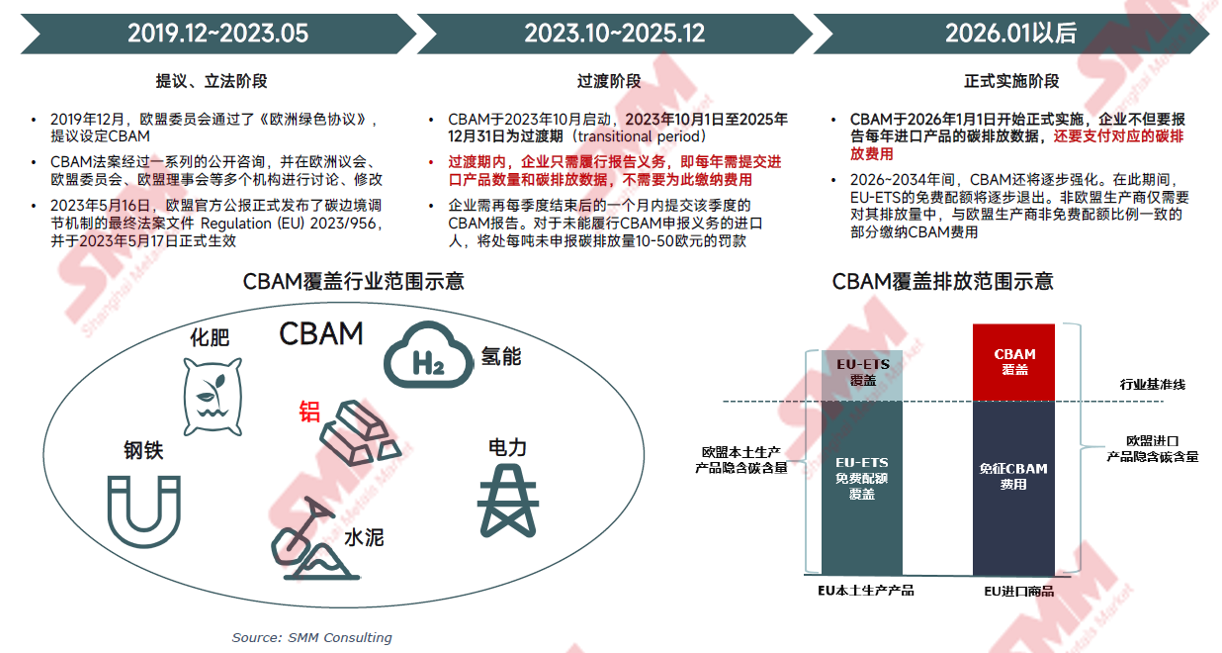

欧盟:2026年正式落地CBAM政策,六高碳行业的进口产品都会根据隐含碳排放和吨数进行额外收费。政策鼓励进口低碳产品和减少废铝出口,变相要求欧盟以外的国家也减低碳排放以达成改善国际气候变迁局

中东:阿联酋沙特两国在2023年开始投入低碳项目,如低碳铝,目标在2030年减排30%。两国政府正在合作定制区域碳标准,为区域未来和欧盟等地域接轨奠定基础。

南非:2024年开始启动低碳矿冶业转型,重点减少各类金属如铝对于煤电的依赖。2026-30年间计划建设低碳厂子,与国际碳市场如欧盟接轨。

日本:2026年开始对化石燃料进口征收碳征费,逐步实施强制性碳排放交易制度。政府项目扩大,开始概括低碳金属(如铝)的全产业链低碳化。预计2030年和欧盟等其他碳关税政策达成协同机制。

东盟:东盟有意达成协同机制,逐步推动低碳转型政策,事先2050年区域碳中和。新加坡自2019年开始已经落地实行进口碳税,马来西亚在2026-30年间预计推出不同产业相关碳政策,泰国和印尼也正在计划推行相关碳政策。

澳大利亚:2023通过法案强制年排放>10万吨CO2企业每年降低碳排放,并购买碳信用抵消。预计2028年前推出绿色铝生产补贴,鼓励本地铝产业减碳。政府目标在2030年减43%排放,2050年净零。

区域与地方政策

为解决EU-ETS造成的碳泄漏及产业外移问题,欧盟推出CBAM机制

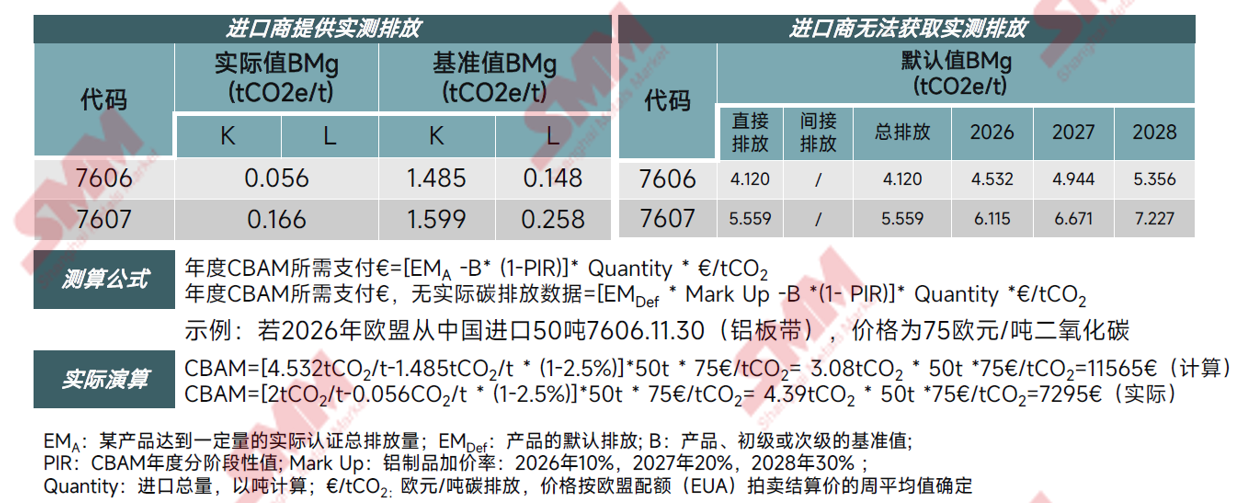

CBAM机制整合:成本计算与实际应用

欧盟CBAM机制旨在通过规范原材料采购与能源使用,推动低碳生产,并敦促贸易伙伴实施等效措施;反之,对维持高碳排放的铝制品出口商施加额外成本,以经济杠杆加速其能源转型。

替代逻辑:从技术可行到渗透率分层

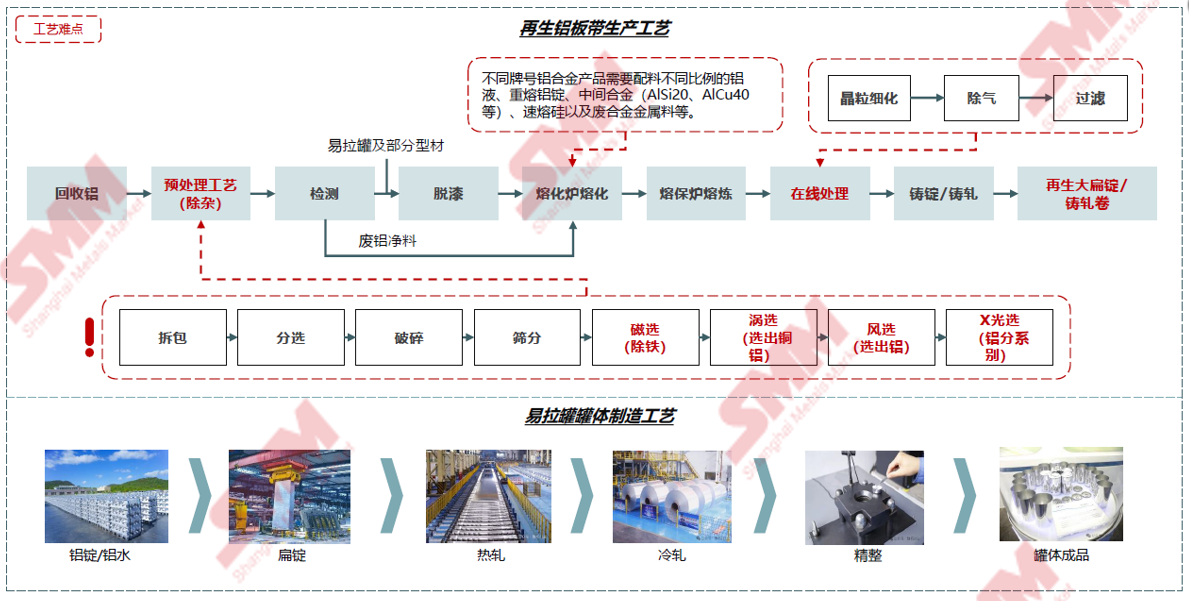

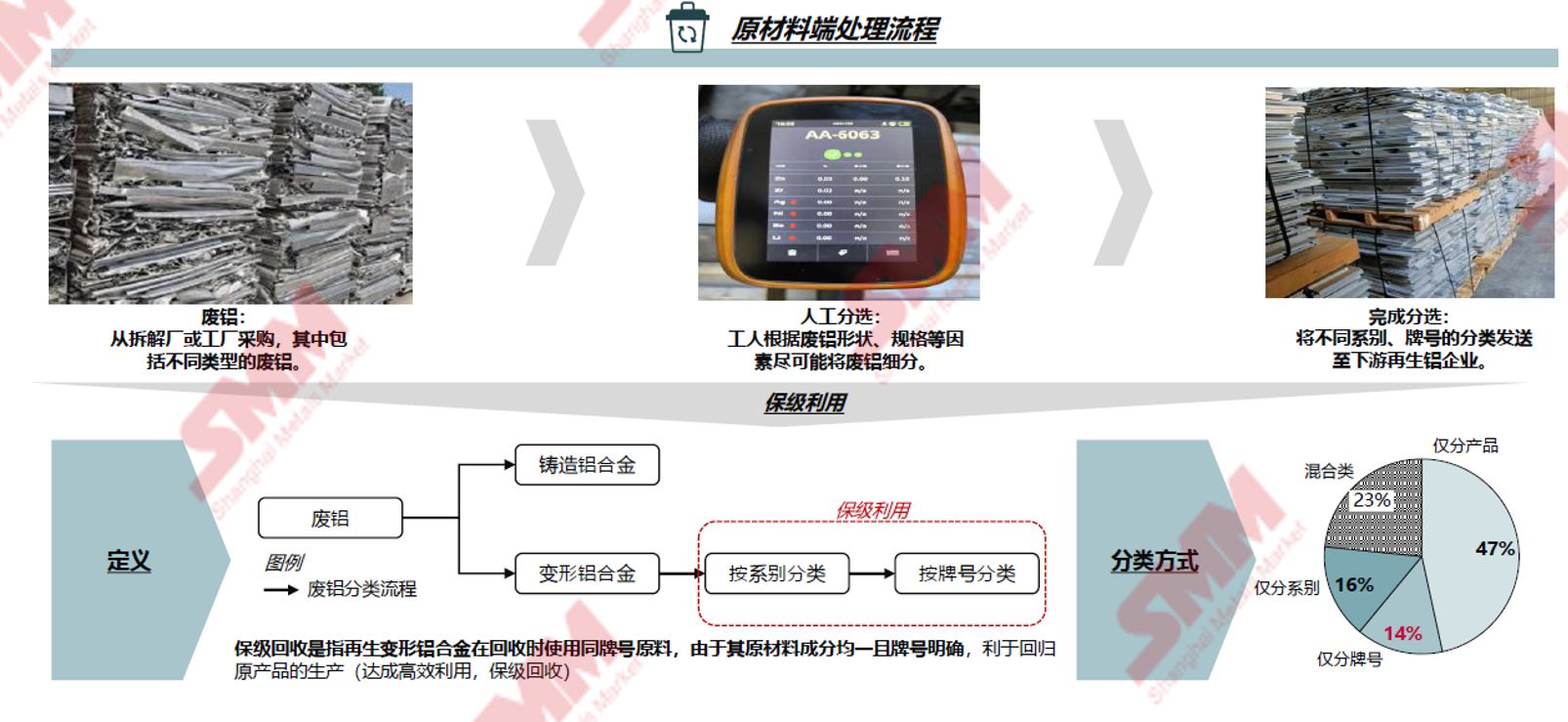

技术可行:再生铝板带生产的“预处理-保级利用”核心路径

回收环节工艺流程

目前国内的废铝回收仍以混合熔炼为主,未对铝合金进行细分分类,属于降级回收,存在除杂效率低、未进行分类分离、降级回收利用等问题,而目前在其他发达国家粉废铝回收过程中,以保级回收为主,并已经开始研究升级回收技术,因此在废铝回收方面国内传统的回收方法和现阶段的保级回收技术存在明显的差距,且相关技术亟需突破,以期实现废铝资源的高效和高值化利用。

从易拉罐到电池箔:再生铝渗透率的分层现实

据SMM分析,再生铝使用比例实际取决于:再生铝预处理分选水平、熔体净化技术、产品最终性能要求、客户碳足迹要求(如承诺使用一定比例的回收材料)。

同一产品不同用途差异大:例如“包装箔”若用于高端药箔或无菌包,再生铝比例会降至10%以下;易拉罐罐体若用于特种饮料罐,也可能要求更低杂质而降低比例。

随着双碳政策推进和除杂、分选技术进步与普及,未来3~5年上述比例普遍有提升空间。

资源争夺:再生铝从哪来?

2025年铝板带箔行业龙头企业的产能布局与区域竞争力

从分布格局看,铝板带箔产能高度集中于河南(洛阳、巩义)、山东(滨州、龙口)、江苏(镇江、常州)、浙江(宁波、台州)四省。

中国废铝回收分布情况

国内废铝回收网络形成三大核心圈:环渤海圈(天津子牙、山东临沂)、长三角圈(浙江宁波)、珠三角圈(佛山雅瑶、广州南沙港)。废铝资源分布与铝板带箔产能呈现70%以上的地理重合度。

供应端—未来国内旧料将呈现爆发式增长

据SMM分析,废铝旧料影响因素较多,现阶段废铝旧料的回收主要来自于平均约10-20年间社会旧料回收而来,其来源涉及建筑、交通、电力、包装、耐用品等多个领域。其中以建筑,交通领域的回收料为主导。近年来,随越来越多的废铝逐步进入回收周期,以及“以旧换新”等政策出台,旧料处于一个爆发式增加阶段。

废铝新料主要来自于电解铝以及下游压延、铸造工艺产生的边角料以及残次品。该部分废铝主要受当年电解铝消费量影响。

供应端—废铝进口政策从规范到优化

据SMM分析,2020年10月份进口再生铸造铝合金原料进口管理的实施,促进了国内高品质再生原料的规范化回收,从而使得一部分来源于美国等地区的分类不清、杂质较多的废铝难以进入国内,相关进口企业为了能够达到国内的废铝进口标准,在马来西亚等东南亚国家将初级的固体废物分类,筛选再转港至中国市场,这一政策的落地也是东南亚废铝进口量增加的一个转折点。

《关于规范再生铜及铜合金原料、再生铝及铝合金原料进口管理有关事项的公告》公告破除了我国再生铝原料进口障碍,为合法合规进口提供了政策依据,SMM预计2025年后废铝进口量将呈现较快增长。但后续随着国内废铝旧废及新废产量的增长,国内废铝供应端发挥重要作用,对海外废铝依赖度下降,除了国内废铝供应增量之外,近年来,海外再生铝加工产能也呈现增长态势,海外废铝资源进入高增长需求期,部分海外废铝资源在海外消化,进入中国的机会也会呈现下降预期。

供应端—原料进口补充量逐年增加

2020年新标落地执行以来,随着贸易商对新标适应度增加,废铝进口量逐年回升

据SMM分析,2018年,其他废铝碎料(760200090)调整至《限制进口类可用作原料的固体废物目录》。自2019年7月1日执行,全面禁止铝废料进口。2020年,符合《再生铸造铝合金原料》(GB/T 38472-2019)标准的再生铸造铝合金原料,不属于固体废物,可自由进口。自2020年11月1日起实施。2024年10月24日,生态环境部、海关总署等六部门发布《关于规范再生铜及铜合金原料、再生铝及铝合金原料进口管理有关事项的公告》。自2024年11月15日起实施。根据海关数据,2024年全年进口为178.5万吨,同比23年增加1.65%。

2025年废铝进口量201.6万吨,同比增加12.6%。受政策宽松及需求增加驱动,全年进口量呈较快增长趋势,但增速受国际市场竞争、东南亚政策调整以及内外价差倒挂制约。