在由上海有色网信息科技股份有限公司(SMM)主办的SMM AICE 2026(第二十一届)铝业大会暨铝产业博览会-再生及压铸论坛上,SMM高级分析师 张丽敏围绕“2026年铸造铝合金供需分析及展望”的话题展开分享。她表示,展望2026年,SMM预计,再生铝市场原料掣肘的情况将导致供给难以放量,但考虑到需求端韧性仍存,SMM预计再生铝合金市场将呈现供应紧张的态势,价格有望震荡走强。

废铝市场分析

废铝平衡——需求高增与供应受限中长期紧平衡

本次报告将废铝供需两端的计量单位由实物吨替换为铝元素金属吨,并将下游铝加工(再生铝合金、再生铝板带、铝型材等)废铝需求数据替换成终端废铝铝元素需求数据,助力市场更全面、更直观、更客观地观测废铝消费变化趋势。

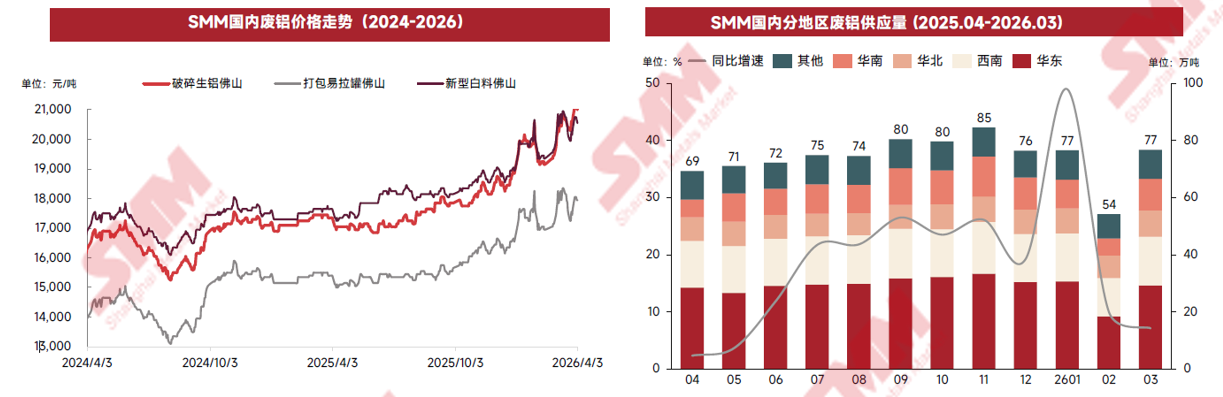

供应端:现阶段废铝旧料的回收主要来自于平均约10-20年间社会旧料回收而来。主要以建筑,交通领域的回收料为主。建筑行业用铝规模较大,未来从老旧房屋等拆解的建筑用铝量也将呈现较高增长。随着新能源汽车轻量化技术的不断突破,铝的使用量逐步增加,新能源汽车进入报废回收环节的时间也在缩短,在电驱动、电机、电池、铝基车骨架等部分将提供大量废铝资源。

需求端:近年来,国内再生铝产能快速扩张,在2030年有望达到2000万吨的产能,对废铝需求较大。国内废铝应用终端同样是交通及建筑领域为主,在全球碳中和及碳达峰的目标驱动下,型材及板带等行业用废比例也逐年增加。SMM测算,2026年国内废铝需求量达1225万吨,到2030年有望突破1554万吨。

平衡:从SMM对后市废铝的供需平衡上来看,2025-2026年国内废铝供应仍难以满足国内下游利废需求,每年仍需从海外市场进口超190万吨废铝补充,在很长一段时间里国内废铝维持供应偏紧状态,废铝市场旧料未达大规模报废拆解周期及废铝保级利用率低的原因导致废铝供应量难以满足快速增长的需求。

2026年废铝市场——合规化持续深化、供应格局趋紧价格中枢长期上移

再生铝合金市场供需分析

供应端——产能持续扩张 开工率低位运行 原料与政策双重掣肘

据SMM统计,2025年再生铝合金总建成产能预计达1867万吨,年内新增产能105万吨,全年产量达到734万吨,同比小幅增长。

SMM预计,2026年仍有约100万吨新增产能投放,但原料短缺、区域政策不确定性以及消费增速减弱等因素仍制约供应增速。

2026年再生铸造铝新增产能释放趋缓

据SMM测算,预计2026年再生铸造铝新增产能释放速度将放缓,2026年新增铸造产能在95万吨左右,远低于变形铝新增产能的释放速度。

供应端——1季度开工率呈季节性波动 2季度仍存下行压力

据SMM数据显示,2026年第1季度,我国再生铝合金行业开工率呈现先抑后扬走势。1月开工率为56.9%,环比下降2.3个百分点但同比上升10.5个百分点,主因税负政策调整预期、雨雪天气物流受阻及环保限产等因素扰动,叠加铝价高位抑制下游需求。2月受春节集中停产影响,开工率骤降至31.3%,环比降22.6个百分点,环保管控加码及财税政策不明朗进一步抑制生产。3月开工率回升至53.8%,元宵节后生产恢复带动需求改善,但废铝成本高企、财税政策趋严及终端需求恢复不及预期仍制约产能释放,汽车补贴退坡和中东出口受阻加剧订单压力。

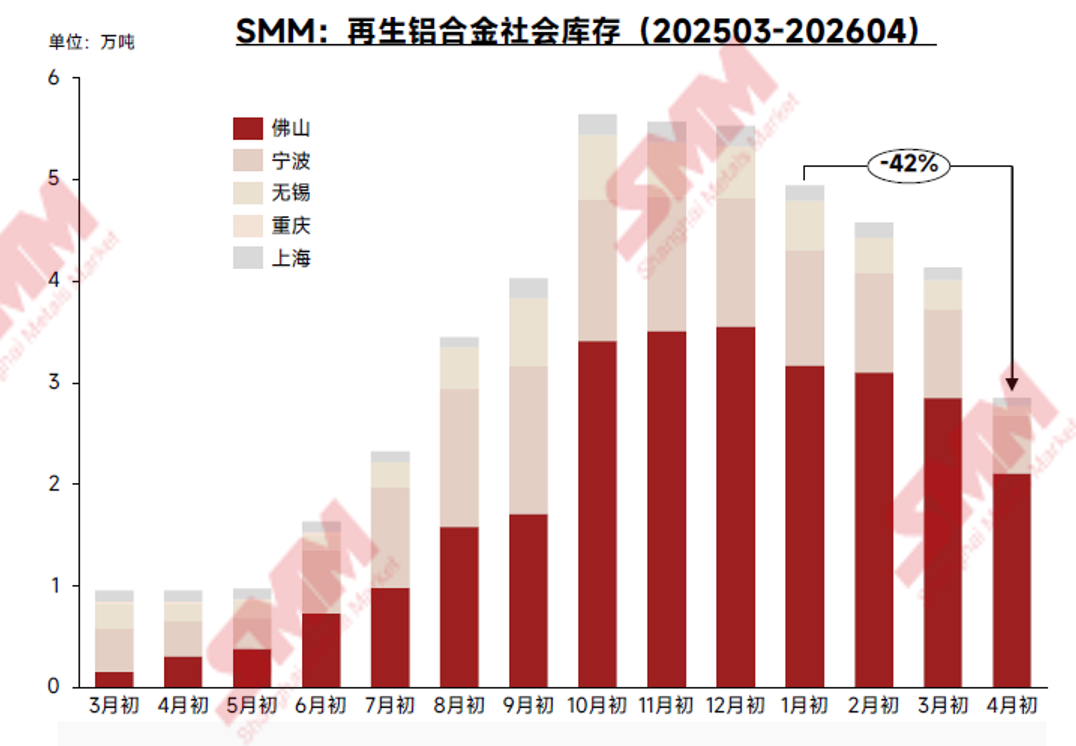

社会库存:年内去化超四成 基差走扩仓单大跌55%

据SMM统计,今年以来,铝合金锭社会库存持续去化,且节后去库节奏明显加快。

截至4月初,较年初累计去库约42%,整体库存已降至相对低位。展望后续,需求边际或有转弱,库存去化动能预计趋缓,不排除阶段性小幅累库的可能。

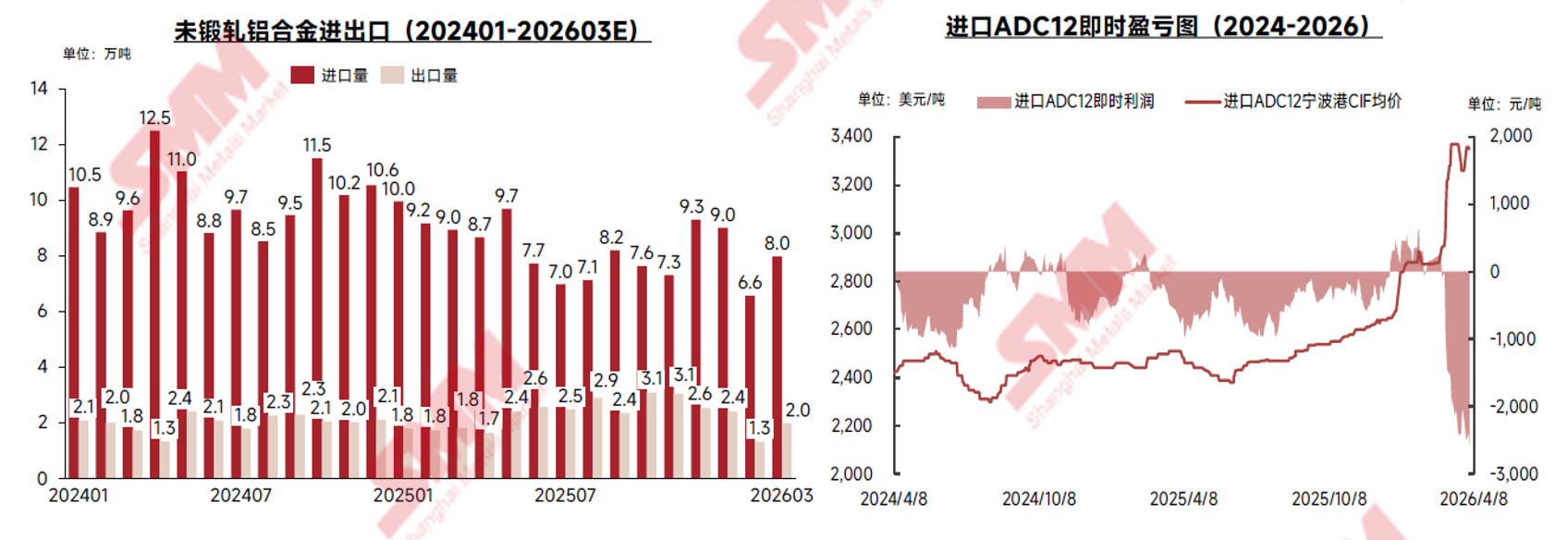

进出口——价差长期倒挂 2025年进口铝合金锭同比下滑17%

据海关数据显示,2025年全年累计进口100.8万吨,同比减少16.9%。2025年全年累计出口28.5万吨,同比增加17.5%。进口表现低迷主要受两方面因素叠加影响:一是2025年国内外铝合金价差持续倒挂,削弱进口优势,盈利窗口关闭;二是日韩及印度市场因废铝供应紧张或需求回暖,推高区域合金锭价格,导致流向中国的资源大幅减少。

分国别进口来看,主要供应国进口量普遍下滑:马来西亚虽减量16.5万吨至35.7万吨,但仍稳居进口首位;自泰国、越南、韩国及巴基斯坦也分别出现1.4万至4.6万吨不等的降幅。与之形成对比的是,俄罗斯进口表现强劲,同比大幅增加13.2万吨至22.5万吨,排名由2024年的第四位跃升至第二位。从贸易特征看,自俄罗斯进口以进料加工贸易为主(占比39%),产品集中于3003、5052等铝合金扁锭;在流向上,约79%的货物进入河南地区,有效补充了当地板带企业的生产需求。

进出口——铝合金出口以加工贸易方式为主

出口方面,2025年出口的未锻轧铝合金数量为28.5万吨,同比24年增加17.5%。受国内外价差倒挂驱动,出口至多数主要目的地的情况普遍向好:其中,对日出口增加3.1万吨至15.0万吨;对印度出口增2.6万吨至3.1万吨;墨西哥则增至2.5万吨。相比之下,韩国市场降幅显著,同比减少3.9万吨至1.1万吨,出口排名由第二位滑落至第五位。

从贸易方式来看,加工贸易仍占据主导地位,占比接近七成,一般贸易仅占比0.3%。

据海关总署数据显示,2025年国内自中东地区进口铝合金锭约2.5万吨,占总进口量(100.8万吨)的2.5%;同期向中东出口约0.5万吨,占总出口量(28.5万吨)的1.8%。

中东冲突致海外ADC12价格飙升 进口窗口快速关闭 出口有望增加

2026年1-2月未锻轧铝合金累计进口15.6万吨,同比减少18.5%。2026年1-2月累计出口3.8万吨,同比增加5.3%。

1-2月铝合金贸易分化:进口同比下滑,出口同比增长。前期进口窗口打开支撑1月进口维持9万吨,2月受假期影响回落。3月中东冲突导致海外铝价飙升,进口利润空间被封堵。虽然中东贸易直连度较低,但成本端及供应链重构的间接影响不容忽视,短期将加剧亚洲市场波动。后期预测进口将因利润倒挂持续收缩,出口则受海外高溢价吸引有望走强。

需求端——短期产销承压不改长期趋势 汽车再生铝需求稳健增长

据SMM了解,汽车为再生铝合金最大应用下游。2025年汽车产销分别完成3453.1万辆和3440万辆,同比分别增长10.4%和9.4%,产销量再创历史新高。其中新能源汽车市场占有率达到47.9%。在双碳目标、成本控制及技术进步驱动下,再生低碳铝合金材料需求持续攀升。据SMM测算,2025年汽车用再生铝合金需求量同比上涨8.2%至469万吨。

2026年1-2月,汽车产量为412.2万辆,同比下降9.5%。1-2月,新能源汽车产量173.5万辆,同比下降8.8%,汽车产销受政策切换调整、需求前置释放、春节假期错位、消费意愿不足、同期高基数等多重因素叠加影响,同比呈现下滑。全年增速放缓,但出口市场的强劲表现及持续的电动化转型仍将成为核心增长动力。2026年预计汽车用再生铝合金需求量可增长至481万吨。

需求端——摩托车出口持续向好 电动化转型加速铝合金应用

据中国摩托车商会数据显示,2025年共产销摩托车2210.9万辆和2196.8万辆,产销量同比增长10.7%和10.3%。出口方面,整车出口1336.6万辆,同比增长21.3%;摩托车发动机出口132万台,同比增长14.9%。整体来看,2025年摩托车用再生铝合金需求量抬升至84万吨。其中休闲娱乐类大排量摩托车市场持续保持高增长,外贸出口的强劲增长也对整个行业发展形成了显著的拉动作用。

2026年1-2月共产销摩托车321.5万辆和335.7万辆,产销量同比增长9.8%和12.2%。整车出口量228.8万辆,同比增长25.1%;摩托车发动机出口16.6万台,同比下降23.6%。后续政策支撑、出口的稳步增长以及电动化的发展,摩托车对再生铝合金的需求有望进一步提升。

需求端——其他终端消费数据上行 对再生铝消费形成支撑

其他终端消费方面,SMM预计2026年到2027年,中国家电产量及通信基站数量都将会有不同程度的上涨,对再生铝消费形成支撑。

再生铝合金价格及成本分析

SMM再生铝价格体系完善

SMM再生铝价格涵盖废铝及三大下游领域报价

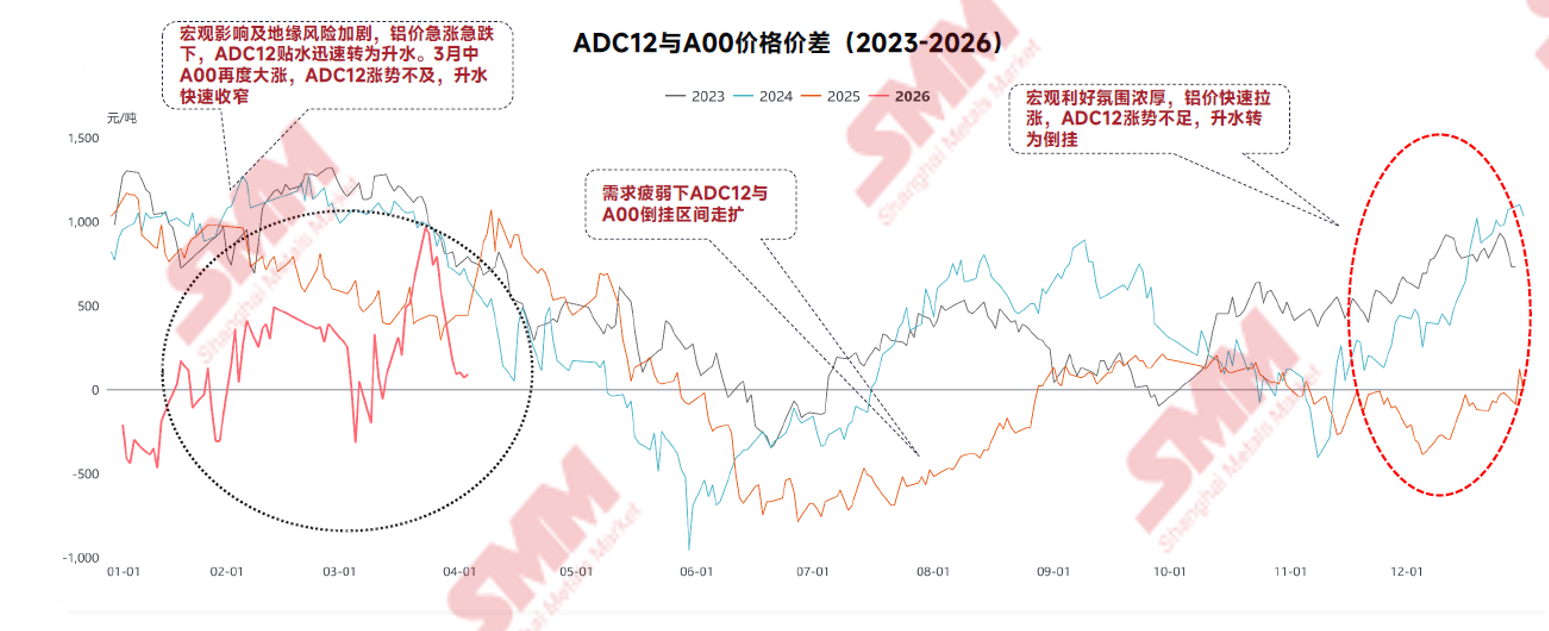

从季节性升水到持续倒挂:ADC12与A00价差逻辑重构

ADC12价格整体跟随A00铝价走势,但全年价差呈周期性波动特征。总体来看,淡季下游需求收缩是ADC12阶段性承压的主要原因,全年废铝资源偏紧则构成其长期对A00维持升水的核心支撑。

值得关注的是,2025年下半年以来,ADC12与A00的价差出现结构性偏离——原本应处于正值区间的时段,价差却持续运行于负值区间。原因主要有以下两点:一是A00铝价上涨节奏偏快,尤其是2025年底至2026年初阶段,A00持续强势上行,而ADC12受下游接受度有限、成交节奏偏慢及成本传导不畅等因素制约,跟涨明显滞后,导致二者价差持续收窄并深度跌入负值;二是2025年6月铸造铝合金期货正式上市后,传统淡旺季下价格大幅波动的特征有所弱化,ADC12相对A00的季节性升水空间也随之收窄,进一步压缩了价差的弹性区间。

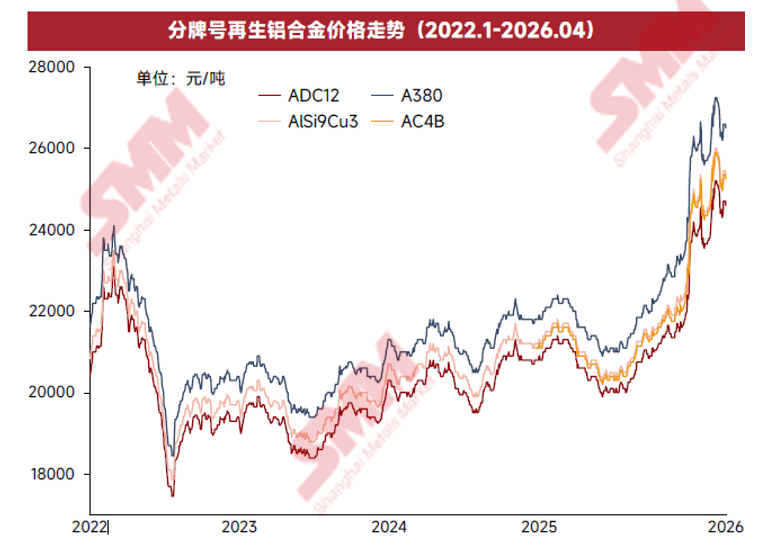

铜价飙升叠加铝硅价差走扩 高铜系合金加工费被动抬升

2025年下半年起,铜价开启单边上涨行情,并于12月末突破10万元/吨历史高位。同期铝价强势攀升,而硅价表现低迷,致使铝硅价差持续扩大。在铜、铝双重原料成本推升作用下,以A380为代表的高铜低硅系铝合金,对ADC12加工费普遍上调。

成本端——废铝成本占比突破90% 1季度行业整体保持正盈利区间

根据SMM最新数据,2026年一季度ADC12行业理论总成本达到23127元/吨,同比2025年增长13.1%。

2026年ADC12行业仍保持约559元/吨的理论利润,整体维持在盈利区间。

2026年再生铝合金平衡及价格预测

电解铝:中东成为核心变量之一,若中东供应至27年底陆续恢复,电解铝短期预计维持缺口格局

据SMM分析,按照目前的市场情况来看,中东地区的供应情况成为电解铝市场的核心变量之一,若是中东供应在2027年年底陆续恢复,SMM预计2026年到2027年,电解铝市场维持缺口格局。预计2026年电解铝供应短缺的程度在190万吨左右,2027年短缺程度将收窄至130万吨左右。

再生铝合金:原料掣肘致供给难以放量 需求韧性仍存 供需缺口下价格震荡走强

展望2026年,SMM预计,再生铝市场原料掣肘的情况将导致供给难以放量,但考虑到需求端韧性仍存,SMM预计再生铝合金市场将呈现供应紧张的态势,价格有望震荡走强。

2026年ADC12价格:宏观扰动与季节变化共振 全年价格重心上移

2026年一季度,受宏观扰动与政策因素共同影响,ADC12价格整体偏强运行,阶段性波动幅度相对较大。二季度随消费进入淡季,下游需求边际收缩,价格承压回落,于低位震荡整理。进入下半年,下游采购需求逐步回暖,供需关系边际改善,价格呈现阶段性向上修复态势。年末受终端冲量节奏加快、原料流通趋紧及成本高企三重因素叠加支撑,价格维持高位震荡。