要点:2025年各上市公司年报披露,涉及固态电池的内容较多,SMM就此做进一步分析。

一、行业总览:产业化加速,中试线建设密集落地

2025年,固态电池产业正式迈入从实验室走向工程化的关键节点,产业链头部企业的小试线、中试线建设呈现“多点开花”态势,行业规模化竞赛全面启动。从市场规模来看,2025年固液混合及全固态电池已形成可观出货量,其中半固态电池出货量达10GWh级别,全固态电池仍处于中试验证阶段,预计2028年进入GWh级应用期。

技术路线上,行业呈现多路径协同发展格局:硫化物电解质以高离子电导率(室温达10⁻³S/cm)成为全固态电池的核心技术方向,氧化物、聚合物电解质则凭借成本优势在半固态领域率先落地,复合电解质方案通过“无机固体+聚合物”的组合,有效平衡了性能与工艺需求,成为当前产业主流选择。

二、主要上市公司业务分析

2.1电池制造企业:分层分化明显,半固态先行、全固态跟进

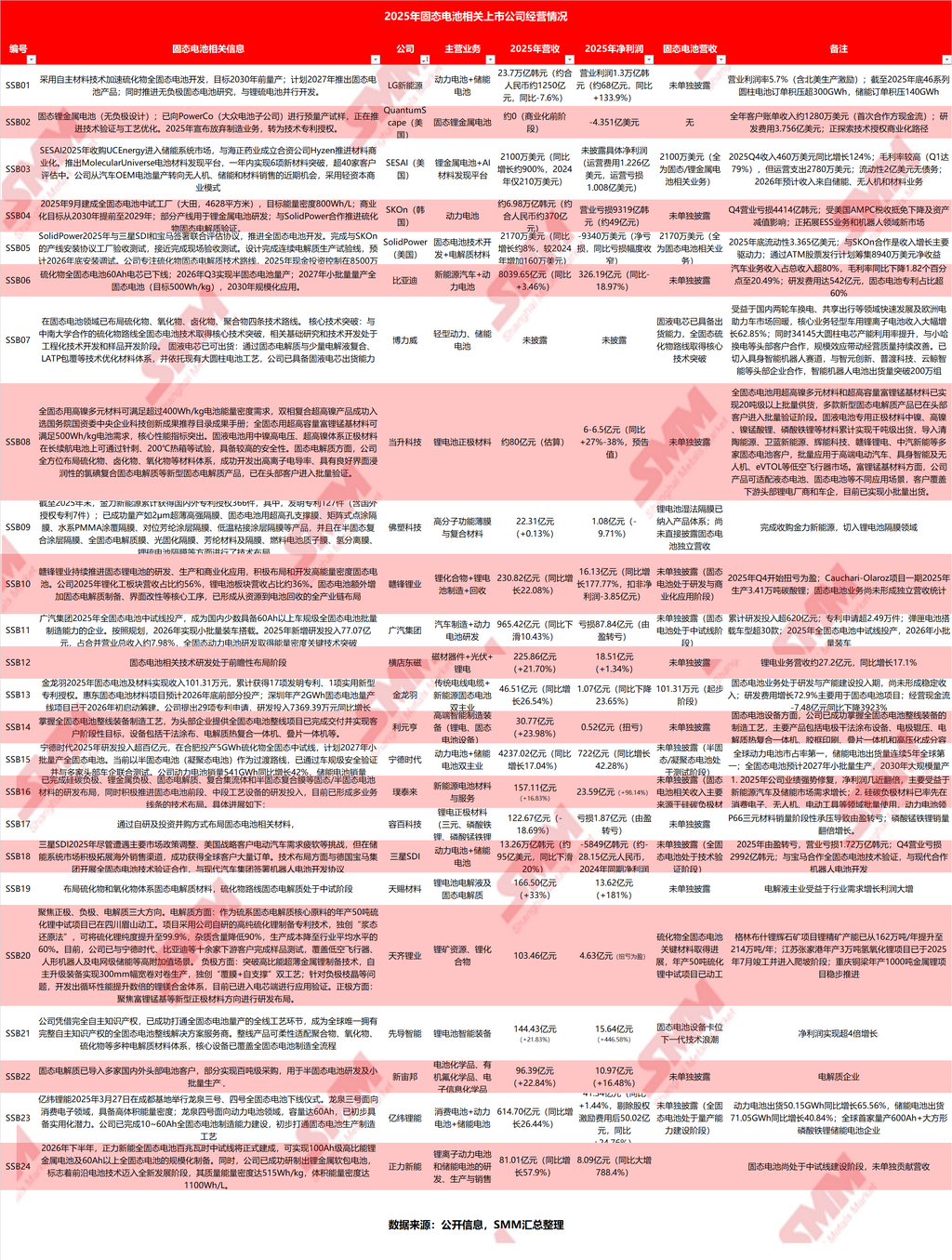

宁德时代

核心布局:2025年研发投入超百亿元,在合肥投产5GWh硫化物全固态电池中试线,计划2027年实现小批量量产。

过渡路线:以半固态凝聚态电池为过渡,已通过车规级安全验证,与多家头部车企开展联合测试,配套车型预计2026年上市。

经营数据:2025年锂电池总销量661GWh,同比增长39.16%;营收4237亿元,净利润722亿元,全球动力电池市占率稳居第一,储能电池出货量连续五年全球第一。

比亚迪

核心布局:60Ah硫化物全固态电池电芯已下线,规划2026年Q3实现半固态电池量产,2027年小批量量产全固态电池,目标能量密度500Wh/kg,计划2030年规模化应用。

经营数据:2025年营收8039.65亿元,净利润326.19亿元,研发费用达542亿元,在固态电池材料研发上持续加码。

国轩高科

核心布局:首条0.2GWh全固态电池中试线已投产,电芯良品率达90%,发布350Wh/kg的“金石”全固态电池,已开启装车路测,同时规划12GWh准固态电池产线。

经营数据:2025年营收122.67亿元,受三元材料销量阶段性承压影响,净利润出现亏损,但磷酸锰铁锂销量翻倍增长,成为业绩支撑。

亿纬锂能

核心布局:2025年3月在成都基地举行全固态电池下线仪式,“龙泉三号”面向消费电子领域,“龙泉四号”面向动力电池领域,容量达60Ah,已完成全固态电池制造能力建设,打通生产工艺。

经营数据:2025年营收614.70亿元,同比增长26.44%;净利润41.34亿元,动力电池出货50.15GWh,储能电池出货71.05GWh,均实现同比大幅增长。

2.2材料企业:从送样验证走向批量供货,竞争格局初显

当升科技

核心布局:全固态用高镍多元正极材料已实现20吨级批量供货,适配400Wh/kg以上电池需求,同时布局硫化物、卤化物、氧化物三类固态电解质,相关产品已进入头部客户批量验证阶段。

经营数据:2025年营收稳步增长,固态材料业务毛利率保持高位,成为公司核心增长极。

璞泰来

核心布局:以硅碳负极、固态电解质为核心,安徽基地建成年产400吨固态电解质中试线,产品离子电导率达行业领先水平,同时具备干法电极整线解决方案能力。

经营数据:2025年营收157.11亿元,同比增长16.83%;净利润23.59亿元,同比增长98.14%,净利润近乎翻倍,受益于新能源领域需求拉动。

天齐锂业

核心布局:聚焦硫系固态电解质核心原材料供应,四川基地具备年产5万吨磷酸铁锂的产能,产品纯度达99.9%以上,为固态电池提供核心材料支撑。

经营数据:2025年黄磷相关业务销售收入可观,毛利率维持高位,依托磷矿资源优势,成本控制能力突出。

2.3设备企业:整线交付能力形成,率先受益产业化红利

先导智能

核心布局:拥有完全自主知识产权,打通全固态电池量产全线工艺,整线产品可柔性适配聚合物、氧化物、硫化物等多种电解质体系,核心设备覆盖全制造流程。

经营数据:2025年营收144.43亿元,同比增长21.83%;净利润15.64亿元,同比增长446.58%,净利润实现超4倍增长,2025年上半年固态电池相关设备新订单达4-5亿元,预计全年订单超80亿元。

利元亨

核心布局:掌握全固态电池整线装备制造工艺,为头部企业提供的全固态电池整线项目已完成交付,设备包含干法涂布、电解质热复合、叠片等核心环节,针对硫化物电池设计三级防护体系。

经营数据:2025年营收30.77亿元,同比增长23.98%;净利润0.52亿元,成功实现扭亏为盈,受益于固态电池产业设备需求增长。

2.4中小型企业:技术储备差异大,多处于研发投入期

博力威

核心布局:与高校合作突破硫化物全固态电池核心技术,已具备固液电芯出货能力,聚焦消费类小型电池领域,技术处于行业中上游水平。

经营数据:2025年营收稳步增长,研发投入同比提升72.90%,但固态电池业务尚未形成规模营收。

金龙羽

核心布局:固态电池及材料业务处于起步阶段,2025年相关业务收入101.31万元,累计获得17项发明专利,惠东基地、深圳基地正在推进产能建设,预计2026年底部分投产。

雄韬股份、南都电源

核心布局:均未直接布局全固态电池制造,仅在半固态领域有少量产品布局,其中雄韬股份60Ah固态电池处于可靠性论证阶段,南都电源半固态产品已中标储能项目,但对2025年业绩影响较小。

三、产业化进展与商业化时间表

3.1中试验证密集落地

2025年成为固态电池中试验证的“冲刺年”:国轩高科全固态电池中试线下线电芯良品率达90%,正在推进2GWh量产线设计;广汽集团建成国内首条大容量全固态电池中试产线,具备车规级批量制造能力;亿纬锂能、欣旺达等企业的中试线也陆续投产,行业整体进入“中试转量产”的关键过渡期。

3.2商业化时间节点明确

2026年:半固态电池规模化装车元年,上汽、奇瑞、蔚来、广汽等车企将密集推出搭载半固态电池的车型,预计全年半固态电池出货量达30-34GWh。

2027年:宁德时代、比亚迪、国轩高科等企业计划实现全固态电池小批量生产或示范装车,行业进入“半固态主导、全固态试点”阶段。

2030年:全固态电池有望实现规模化量产,比亚迪、LG新能源、三星SDI等企业计划在此节点实现全固态电池大规模上车,目标能量密度突破500Wh/kg。

3.3政策标准同步推进

2025年3月,工信部发布《电动汽车用动力蓄电池安全要求》强制性国家标准,2026年7月1日起正式实施,重点规范固态电池热扩散、底部撞击和快充循环安全性;5月,中国汽车工程学会推出《全固态电池判定方法》团体标准,首次明确全固态电池的定义,为技术升级和产业化应用奠定基础。

四、竞争格局与挑战

4.1竞争格局梯队分化

第一梯队:宁德时代、比亚迪、国轩高科,具备全产业链优势,研发投入强度大,中试线率先建成,掌握核心技术话语权,全球市占率领先。

第二梯队:清陶能源(非A股)、卫蓝新能源等专业固态电池厂商,出货量领先但普遍处于亏损状态,属于“市占率第一、亏损也第一”的技术驱动型企业。

第三梯队:材料、设备企业(如璞泰来、先导智能),在各自细分领域卡位优势明显,率先实现盈利增长,是固态电池产业的核心支撑力量。

4.2核心挑战

技术与成本瓶颈:硫化物电解质对空气敏感,需无氧环境封装,且硫化锂等核心原材料成本较高(约1000元/千克),导致全固态电池成本远超当前液态锂电池。

规模化量产难度:全固态电池制造工艺复杂,界面阻抗问题导致循环寿命偏短(氧化物体系实验室寿命≤500次),中试验证周期长,从送样到批量供货需多轮迭代。

行业协同不足:材料、设备、电池企业的验证节奏不统一,部分企业存在“重研发、轻落地”的问题,中试线产能利用率有待提升。

五、行业展望

展望2026年及未来,固态电池产业将呈现“半固态先行、全固态跟进”的发展态势:

半固态电池率先爆发:凭借“安全够用、续航提升、成本可控”的优势,在中高端纯电市场快速渗透,2026年预计占据动力电池市场15%-20%的份额。

全固态电池步入关键验证期:2026年将迎来密集路试和定向运营,2027年有望实现小批量装车,2030年前后逐步进入规模化量产阶段。

产业链协同深化:材料、设备、电池企业的协同验证将进入常态化,中试验证结果将直接决定行业优胜劣汰,具备核心技术和全产业链布局的企业将占据竞争优势。

应用场景多元化拓展:除新能源汽车外,固态电池在低空经济(eVTOL)、人形机器人、电网级储能等新兴领域的应用将逐步落地,进一步打开市场空间。

SMM预测:2028年全固态电池出货量13.5GWh,固液电池出货量160GWh。

需求量:2030年全球锂离子电池2800GWh,2024-2030年CAGR电动车:11%,储能27%,消费电子10%。

2025年全球固态电池的渗透率在0.1%左右,预计2030年全固态电池渗透率有望达到4%左右,2035年全球固态电池的渗透率或将逼近10%。

本文基于公开信息、公司公告及行业分析整理而成,旨在提供信息参考,不构成任何投资建议。固态电池技术仍在快速发展中,请读者以最新官方发布信息为准。

说明:对本文中提及细节有任何补充或关注固态电池的发展时,随时联系沟通,联系方式如下 :

电话021-20707860(或加微信13585549799)杨朝兴,谢谢!